【テンプレートあり】インボイス制度に対応した支払通知書とは?基本的なルールやポイントを解説

更新日:2025.12.23

ー 目次 ー

2023年10月にスタートしたインボイス制度によって、請求書や納品書、領収書などの記載内容が変更になりました。支払通知書も例外ではなく、作成時に疑問を持つ方も少なくありません。

仕入税額控除を受けられないようなトラブルを未然に防ぐためにも、経理担当者は支払通知書作成時の新たなルールを理解しておくことが重要です。

本記事では、インボイス制度に対応した支払通知書のテンプレートについて、基本的なルールや作成時のポイントをあわせて紹介します。

【テンプレート】インボイス制度に対応した支払通知書の書き方とは?記載項目やインボイス時の対応も紹介

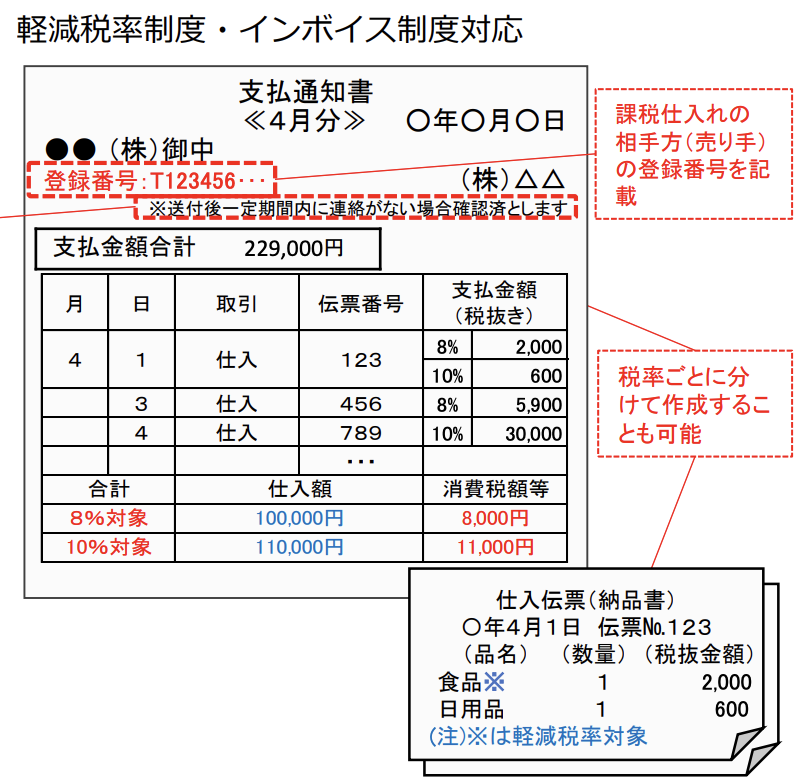

支払通知書は定められた項目を正確に記載することで、「適格請求書(インボイス)」としての要件を満たせます。

記載内容が守られていれば、どの方法で作成しても問題ありません。事前にエクセルやワードでテンプレートを作成することで、経理業務がスムーズに進むでしょう。

出典:日本税理士会連合会「支払通知書のインボイス対応(イメージ)」

【原則】支払通知書に必要な記載項目一覧

支払通知書に記載すべき項目には明確な規定はありません。ただ、基本的には取引に対する支払いをする内容や金額が正確に伝わるようにするために、以下の内容を記載するようにしましょう。

- 「支払通知書」であることがわかる名称

- 宛名

- 発行事業者の名称や連絡先

- 発行年月日

- 支払金額の合計

- 取引年月日

- 取引内容

- 単価

- 消費税

- 備考

- 小計

- 取引合計金額

【インボイス時】適格請求書として扱う際は記載項目が増える

支払通知書は「適格請求書等保存方式」の要件にしたがえば、「適格請求書」として扱えます。ただし、従来の支払通知書の記載事項にくわえ、以下の内容を記載する必要があります。

- 発行先の適格請求書発行事業者の登録番号

- 商品・サービスごとの税率区分

- 税率ごとの消費税額

支払通知書とは、取引による支払いの内容を明記した書類

支払通知書とは取引における支払いの概要を明記した書類で、買手側が売手側に送付するものです。商品の納品後やサービスの提供後に発行され、実際に支払いをおこなう前の送付が一般的です。

なお、支払通知書の発行に法的な義務はなく、発行は任意です。しかし、取引内容を確認し合うための重要な書類として、多くの企業が活用しています。また、電子形式での発行も可能であり、ペーパーレス化を進める企業にとって利便性が高いといえます。

支払通知書と請求書・支払明細書の違いは?それぞれのポイントを解説

支払通知書や請求書、支払明細書は、目的や発行者などがそれぞれ異なる書類であり、取引の内容や取引相手に応じて適切に使い分ける必要があります。これらの書類を正しく理解し、目的に応じて使用することで、取引のトラブルを防ぎ、円滑な取引や正確な経理処理を進められるでしょう。

ここでは、支払通知書と請求書・支払明細書の違いを解説します。

請求書とは、商品やサービスに対する代金を請求するための書類

請求書は、商品やサービスに対する代金を請求するための書類であり、売手側が買手側に対して発行します。支払通知書とは、発行の目的や交付先が異なります。

また、インボイス制度では、適格請求書発行事業者が発行する適格請求書や簡易インボイスが、仕入税額控除を受けるために必須となります。これらの書類を適切に発行・保存することで、税務上のリスクを回避することが可能です。

支払明細書は、支払いが完了したことが記載されている書類

支払明細書は、給与や取引における支払金額、内訳、控除額などを明示した書類であり、企業が個人やほかの企業に対して発行します。支払通知書とは、その内容や発行のタイミング、交付相手が異なります。

なお、支払通知書と支払明細書の名称や定義は法律で明確に規定されていません。ただし、取引の証拠や記録としての目的を明確にするため、内容や形式が適切であることが求められます。

電子帳簿保存法に対応した保存が必要

支払通知書は、請求書や領収書と同様に国税関係書類に該当するため、電子帳簿保存法に則った保存が義務付けられています。

ここでは、電子帳簿保存法に対応した保存期間や保存方法について解説します。

関連記事:中小企業が知っておきたい電子帳簿保存法についての基礎知識と対策

①保存期間は個人事業主が5年で、法人が7年

支払通知書の保存期間は事業形態や税務上の状況に応じて異なり、個人事業主の場合、青色申告・白色申告を問わず、5年間の保存が必要です。ただし、適格請求書発行事業者に登録している場合、保存期間が7年間に延長されます。

一方、法人の場合は、7年間の保存が義務付けられています。ただし、欠損金の繰越控除をおこなう事業年度については、保存期間が10年間に延長されます(※)。

(※)参考:国税庁「帳簿書類等の保存期間」

②保存方法は要件を満たせば電子データで保存可能

支払通知書をメールやチャットなどで電子データとして送付した場合、送付側は控えを、受領側はダウンロードした支払通知書を電子データとして保存する義務があります。保存の際は、電子帳簿保存法の「電子データ(※1)」の要件を満たさなければいけません。

一方、支払通知書を紙で作成した場合、紙のまま保存するか、スキャナ保存を選べます。スキャナ保存を選択する場合は、電子帳簿保存法に定められた「スキャナ保存(※2)」の要件を満たす必要があります。

(※1)参考:国税庁「Ⅱ 適用要件【基本的事項】 問9」

(※2)参考:国税庁「Ⅱ 適用要件【基本的事項】 問12」

支払通知書に関するよくある3つの質問

最後に、支払通知書に関するよくある3つの質問について解説します。

①支払通知書の発行は義務ですか?

支払通知書は発行の義務はなく、買手側が任意で発行できる書類です。一般的に、支払通知書の発行は業務効率化やトラブル回避などのメリットがあるため、多くの事業者が発行しています。

また、取引によっては、売手側から支払通知書の発行を依頼されるケースもあります。発行に合意した際には、支払いをおこなう前に忘れずに発行することが重要です。

②支払通知書は返還インボイスとして代用できますか?

支払通知書を、売手側が値引きや返金をおこなう際の返還インボイスとして代用することは可能です。ただし、支払通知書を返還インボイスとして扱う場合でも、返還インボイスに求められる要件(※)を満たす必要があります。

これにより、売手側は別途返還インボイスを発行する必要がなくなり、業務効率化を図れます。

(※)参考:国税庁「適格返還請求書の記載事項 問60」

関連記事:返還インボイスとは?支払通知書で代用できるのか問題や記載が必要となる項目など解説

③支払通知書は電子化できますか?

支払通知書は電子化することが可能です。電子化することで、保存スペースを削減できるほか、印刷にかかるコストも削減できます。

ただし、電子データとして支払通知書を送付、受領した場合には、電子帳簿保存法の「電子データ(※)」の要件を満たして保存する必要があります。

(※)参考:国税庁「Ⅱ 適用要件【基本的事項】 問9」

まとめ|支払通知書を作成して取引をスムーズに進めましょう

本記事では、インボイス制度に対応した支払通知書のテンプレートについて、基本的なルールや作成時のポイントをあわせて紹介しました。

支払通知書は法的な発行義務はありませんが、取引内容の確認やトラブルの防止、業務効率化に役立つ重要な書類です。また、インボイス制度の「適格請求書」としても扱えることから、正しい知識を知っておかないと取引先とのトラブルに発展しかねません。

正しい知識を理解するだけでなく、経理業務を簡素化するためにも、会計システムや帳票作成サービスなどの導入も検討しましょう。