中小企業が電子帳簿保存法にスムーズに対応する方法|導入しない場合のリスクも徹底解説。

更新日:2025.09.05

ー 目次 ー

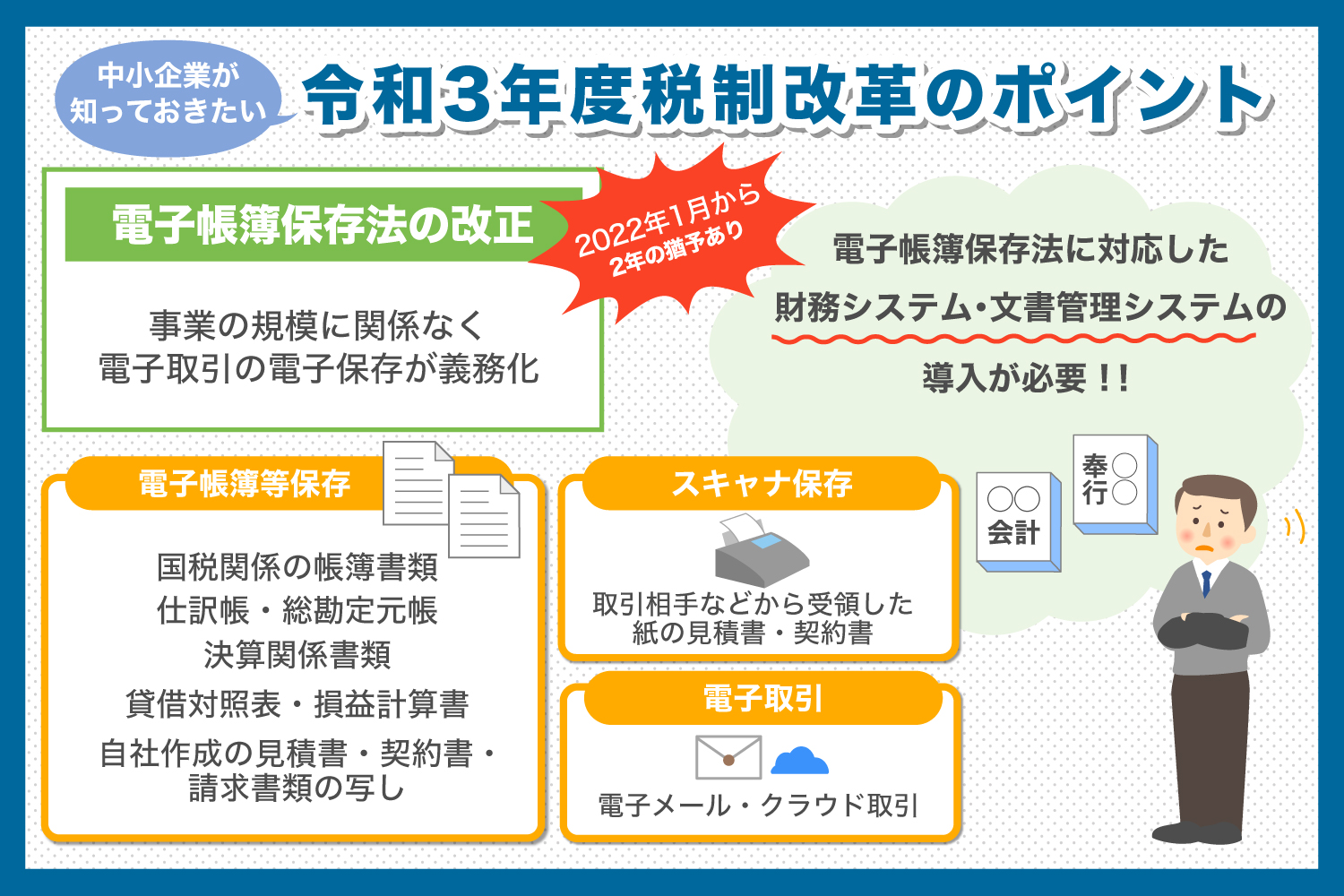

近年の経済社会のデジタル化を踏まえ、令和3年度税制改正では電子帳簿保存法が改正されました。

同改正では電子帳簿保存の要件を大幅に緩和した一方、事業の規模を問わず、電子取引を行った場合にその取引情報を電磁的に記録・保存することが義務づけられています。

電子帳簿保存の義務化は事業規模を問わないため、大企業だけでなく中小企業も電子帳簿保存に対応しなければなりません。そこで今回は、中小企業が知っておくべき電子帳簿保存法の基礎知識や、中小企業が行っておきたい対策について解説します。

電子帳簿保存法で中小企業がおさえるべきポイント

電子帳簿保存法は1998年に制定されて以降、時代に合わせて適宜見直しが行われてきましたが、令和3年度税制改正では、より抜本的な見直しが実施されました。

中でも特に中小企業に大きな影響をもたらすのが、電子取引に関する電子保存の義務化です。

これまで、電子帳簿保存法に基づいた電子保存の実行は任意であり、国税関係の帳簿書類や電子取引の情報を電子保存するかどうかは企業の選択に委ねられていました。

そのため、中小企業では従来通り、紙で書類を保存していたところも少なくないのですが、令和3年度税制改正により、2022年1月からは、所得税(源泉徴収に係る所得税を除く)および法人税に係る保存義務者が電子取引を行った場合、その電子取引の取引情報に係る記録の電子保存が義務づけられることになりました。[注1]

つまり、確定申告によって所得税や法人税を申告し、納税している事業主は、事業の規模に関係なく、電子取引を行った場合にその取引情報を電子データとして保存しなければなりません。

なお、電子取引に係る情報を電子保存するためには、「記録の真実性及び可視性等の確保に必要となる所定の要件」を満たす方法で保存する必要があります。

ここでいう「所定の要件」とは、具体的に以下のようなものを指します。[注2]

中小企業にとって、電子帳簿保存法への対応は、業務効率化やコスト削減のチャンスとなります。 押さえておくべきポイントは以下の4点です。

1. 電子取引の保存義務化

2024年1月1日より、すべての企業で電子取引(メールで送受信した請求書やWebサイトからダウンロードした領収書など)のデータを電子データのまま保存することが義務付けられました。紙に印刷して保存することは認められません。

2. 電子保存の要件

電子データを保存する際には、以下の要件を満たす必要があります。

- 真実性の確保: データが改ざんされていないことを保証する。タイムスタンプの付与や、訂正・削除履歴の保存などが求められます。

- 可視性の確保: データの内容をすぐに確認できる状態であること。PDFやJPEGなどの一般的な形式で保存する必要があります。

3. システム導入の検討

これらの要件を満たすためには、電子帳簿保存法に対応したシステムの導入が有効です。

- 会計ソフト: 会計ソフトの中には、電子帳簿保存法に対応した機能を備えているものがあります。

- 文書管理システム: 電子取引でやり取りする書類を電子データで一元管理できます。

- スキャナ保存: 紙の書類をスキャンして電子データとして保存する方法もありますが、要件を満たすための適切な設定が必要です。

4. 早めの準備

電子帳簿保存法への対応は、早めに行うことが重要です。システム導入や社内体制の整備には時間がかかる場合があるため、余裕を持って準備を進めましょう。

電子帳簿保存法に対応するために中小企業がすべきこと

2024年1月1日から、電子取引のデータ保存が義務化されました。中小企業は、電子帳簿保存法に対応するために、以下の3つのポイントを踏まえて準備を進める必要があります。

電子帳簿保存法に対応したシステム導入が必要

電子帳簿保存法では、電子データを保存する際に、「真実性の確保」と「可視性の確保」といった要件を満たす必要があります。これらの要件を満たすためには、電子帳簿保存法に対応したシステムを導入することが不可欠です。

具体的には、以下のようなシステムが考えられます。

- 会計ソフト: 会計ソフトの中には、電子帳簿保存法に対応した機能を備えているものがあります。

- 文書管理システム: 電子取引でやり取りする書類を電子データで一元管理できます。

電子保存の要件を自動クリア

電子帳簿保存法に対応したシステムを導入することで、電子保存の要件を自動的にクリアすることができます。

例えば、タイムスタンプの付与や訂正・削除履歴の保存など、手作業で行うには煩雑な作業を自動化することができます。

早期導入で義務化にスムーズに対応する

電子帳簿保存法に対応したシステムの導入には、一定の時間を要します。そのため、できるだけ早くシステム導入に着手し、スムーズに義務化に対応できるように準備を進めることが重要です。

電子取引に係る情報の電子保存義務化に向けて今から準備を始めよう

令和3年度税制改正により、所得税および法人税の保存義務者が電子取引を行う場合は、その取引情報を電子データとして保存することが義務づけられました。

実際に施行されるのは、当初の施行日である2022年1月より、2年の猶予期間を経た2024年以降となりますが、それまでに電子帳簿保存法に対応できるよう準備しておく必要があります。

電子帳簿保存法に対応しているシステムを導入すれば、電子保存に必要な所定の要件を簡単にクリアできますので、電子取引の電子保存義務化が施行される前に、適切なシステムの導入を検討することをおすすめします。