インボイス制度の経過措置とは?移行期間に追われている担当者の方必見!

更新日:2026.01.15

ー 目次 ー

- インボイス制度の経過措置とは?

- 令和5年度税制改正大綱とインボイス制度の関係性は?

- 移行期間に伴うの経過措置はいつまで?

令和5年(2023年)10月からの開始が予定されているインボイス制度。免税事業者を取引先に多くもつ事業者の場合、その影響は大きくなることが予想されるため、インボイス制度には経過措置が設けられています。

今回は、令和4年(2022年)12月16日に公表された令和5年度税制改正大綱の内容も交えながら、インボイス制度の経過措置について注意点なども含めてわかりやすく解説します。

▼関連記事

インボイス制度はいつから始まる?適格請求書発行事業者の登録申請前に準備しておくべきこと | 請求ABC

令和5年10月からのインボイス制度開始に伴い、免税事業者との取引が多い事業者様は、経過措置の活用が重要になります。制度の変更点や適用期間を把握し、適切な対応を行うことは、企業の円滑な事業運営に不可欠です。

しかし、制度への対応に加えて、日々の業務もこなしながら、膨大な請求書の処理を行うのは大変な負担となります。そこで、ご紹介したいのが通信費の請求書を1枚にまとめてお届けする「Gi通信」です。

「Gi通信」は、請求書の受取から仕訳、支払、保管までを代行し、経理・総務部門の業務効率化を支援するサービスです。

インボイス制度対応で増える業務負担を軽減し、スムーズな移行を実現したい事業者様は、ぜひ「Gi通信」をご検討ください。

インボイス制度の概要

まずインボイス制度について簡単におさらいしておきましょう。インボイス制度は、令和5年(2023年)10月1日より導入が予定されている制度で、正式名称は「適格請求書等保存方式」といいます。適格請求書(インボイス)を用いて仕入税額控除を受けるための制度で、商品やサービスを売る側と買う側の両方に適用されるものです。

商品やサービスを売る側には適格請求書の発行と写しの保存が、買う側には適格請求書の保存が求められます。

仕入税額控除とは

仕入税額控除とは、事業者が納める消費税のことで、売上税額(売り上げにかかる消費税)と仕入税額(仕入れにかかる消費税)の差額分によって求めることができます。

仕入税額控除がない場合、事業者は商品やサービスを買った側から預かった消費税をそのまま国に納付することになりますが、仕入税額控除があることで、同じ商品から消費税を重複して支払うことを防ぐことができるのです。

適格請求書(インボイス)とは

適格請求書(インボイス)とは、商品やサービスを売る側が、買う側に対して適用税率や消費税額などの情報を正確に伝えるための書類です。適格請求書には、適格請求書発行事業者の氏名や名称、登録番号、税率ごとに区分した消費税額など6項目を記載することとなっています。(※)

現在(インボイス制度開始前)は、仕入れ先が発行した請求書があれば仕入税額控除を受けることができますが、インボイス制度が開始されると、この適格請求書を用いて仕入税額控除の申請を行う必要があります。

※出典:請求ABC.「インボイス制度とは?なんのためにある?小学生でもわかるように簡単に解説」

インボイス制度が与える影響

インボイス制度の開始は、多くの事業者に影響を及ぼすことが予想されています。予想される大きな影響としては以下の2つが挙げられます。

経理担当者の負担増

インボイス制度における適格請求書では、登録番号や消費税額、適用税率など6つの項目を記載する必要があります。つまり現在事業者が発行している「区分記載請求書」よりも記載すべき項目が多く、インボイス制度の開始後は新たな項目を追記する必要があるのです。

インボイス制度の開始までに、請求書のフォーマットや経理システムの変更が求められるため、経理担当者の負担が増えることが予想されます。(※)

※出典:請求ABC.「インボイス制度で経理業務はどう変わる?実務への影響を徹底解説」

免税事業者の取引先の減少

インボイス制度が開始されると、免税事業者のままでは適格請求書の発行ができません。これはつまり取引先の事業者が仕入税額控除を受けられなくなることを意味し、結果として取引先の事業者への税負担を増やすことに繋がります。取引先の事業者によっては税負担を軽減するために契約を終了する可能性もあるでしょう。(※)

また仮に契約を継続できた場合でも、契約継続の交換条件として報酬の減額を打診される可能性が考えられます。

※出典:請求ABC.「インボイス制度を図解で徹底解説|仕組みをわかりやすく解説。」

インボイス制度の移行期間に伴う経過措置とは

インボイス制度は多くの事業者に影響を及ぼすものであり、インボイス制度に対応するためには事前の準備も必要です。制度に対応すべく準備をしていなかった場合、前述のように契約を終了され、事業者の置かれる環境が大きく変化することも考えられます。

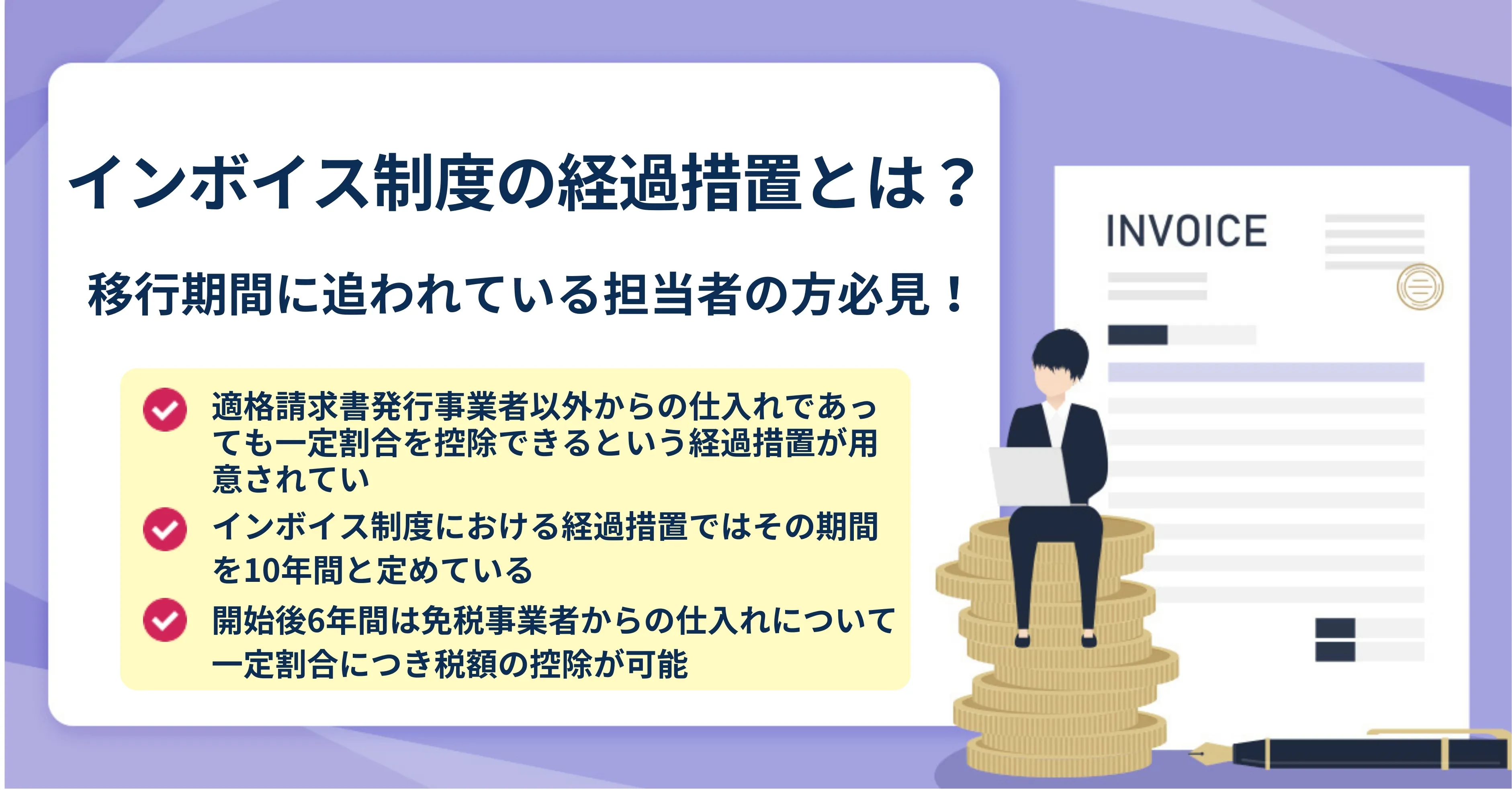

そこでインボイス制度では、適格請求書発行事業者以外からの仕入れであっても一定割合を控除できる、という経過措置が用意されています。仮に取引先が免税事業者のままでも、経過措置の期間中は一定割合につき仕入税額の控除が可能なのです。

経過措置の期間は10年間

インボイス制度における経過措置では、その期間を10年間と定めています。この経過措置は軽減税率が実施された令和元年(2019年)から開始されているため、実際にインボイス制度が開始されても、開始後6年間は免税事業者からの仕入れについて一定割合につき税額の控除が可能です。最初の3年は80%、その後の3年は50%を控除できます。

とはいえ、何らかの対策をとらなければ令和11年(2029年)の経過措置終了以降は税額控除を受けることができません。猶予があるからといって何もしないことは避けるべきでしょう。

令和5年度税制改正大綱とインボイス制度

各省庁や各種団体より提出された税制改正に関する要望をまとめたものであり、今後の税制改正の基礎にもなる税制改正大綱。税制改正のすべてがこの大綱のとおりになるとは限りませんが、今後の税制改正に備えるうえでは確認しておきたいところです。

そこでここからは、令和4年12月16日に発表された令和5年度の税制改正大綱のなかから、インボイス制度に関係するものをご紹介します。

仕入税額控除に係る経過措置について

まずは、小規模事業者に対する納税額の負担軽減措置案を紹介します。

○免税事業者がインボイス発行事業者を選択した場合の負担軽減を図るため、納税額を売上税額の2割に軽減する激変緩和措置を3年間講ずることとする。

○これにより、業種にかかわらず、売上・収入を把握するだけで消費税の申告が可能となることから、簡易課税に比しても、事務負担も大幅に軽減されることとなる。

※免税事業者がインボイス発行事業者となったこと等により事業者免税点制度の適用を受けられないこととなる者を対象とし、インボイス制度の開始から令和8年9月30日の属する課税期間まで適用できることとする。

これは令和5年10月1日から令和8年9月30日までは、納税額を売上税額の2割に軽減できるという内容です。具体的には、以下のケースです。

- 免責事業者から適格請求書(インボイス)発行事業者になった場合

- 課税事業者選択届出書を提出したことで課税事業者となった場合

免税事業者が課税事業者となって簡易課税を選択するのではなく、免税事業者であり続けようとすることの解消を目的として講じられた措置です。

なお、この措置を受けるためには確定申告書にその旨を記載する必要があります。また、次の場合には措置を受けることはできません。

- 課税期間の特例適用を受けている場合

- 令和5年10月1日以前に課税事業者選択届出書を提出していたことによって引き続き課税事業者となる場合

課税簡易選択届出書を提出している場合でも、申告時に2割特例か簡易課税のいずれかを適用するかは選択可能ですが、簡易課税を選択する場合はみなし仕入率を適用することとなります。仮に第1種事業の卸売業の場合、みなし仕入率が90%であれば簡易課税の適用を受けるほうが有利になるケースもあります。一方、第3種事業から第6種事業に該当する場合は2割特例の適用を受けるほうが有利であると考えられるでしょう。

さらに、これらの適用を受けた課税事業者が、適用を受けた次の課税期間中に簡易課税全宅届出書を提出した場合は、その課税期間より簡易課税を適用することが可能です。これは、簡易課税選択届出書を提出していなかった場合に起こる不慮の事故を避けることを目的としているため、令和8年10月以降、2割特例が終了しても継続される予定です。

明らかに簡易課税を選択したほうが有利な事業者の場合は、事前に簡易課税選択届出書を提出しておくとよいでしょう。

少額取引に係る経過措置について

税制改正大綱では、一定規模以下の事業者に対する事務負担の軽減措置案が出されています。

○軽減税率制度の実施により、少額な取引であっても正確な適用税率の判定のために領収書等の証票が必要となることから、こうした取引についてもインボイスの保存が必要となる。

○この点について、インボイス制度への円滑な移行とその定着を図る観点から、中小事業者を含めた一定規模以下の事業者の実務に配慮し、柔軟に対応できるよう事務負担の軽減措置を講ずることとする。

【見直し案】

○基準期間(前々年・前々事業年度)における課税売上高が1億円以下である事業者については、インボイス制度の施行から6年間、1万円未満の課税仕入れについて、インボイスの保存がなくとも帳簿のみで仕入税額控除を可能とする。

※なお、基準期間における課税売上高が1億円超であったとしても、前年又は前事業年度開始の日以後6か月の期間の課税売上高が5,000万円以下である場合は、特例の対象とする。

つまり、次の条件に該当する事業者は、令和5年10月1日から令和11年9月30日までの間、国内で行う課税仕入の対価が1万円未満であればインボイスが発行されない場合でも仕入控除が認められることとなります。

- 基準期間である2年前の課税売上高が1億円以下

- 前期期首から6カ月の間の特定期間において課税売上高が5,000万円以下

さらに、1万円未満の売上対価の返還などを行う場合も、インボイスの発行が免除されます。

推計では、この軽減措置の対象となりうる事業者は全事業者のうち90.7%です。また、仮に現状の課税事業者だけを対象としたとしても、76.1%が対象になるとされています。(※)

※出典:財務省.「令和5年度税制改正大綱(第二)(抄)」(一定規模以下の事業者に対する事務負担の軽減措置(案))

適格請求書発行事業者登録制度の見直し

適格請求書(インボイス)発行事業者登録制度についても、以下のように見直し案が出されています。

○免税事業者が適格請求書発行事業者の登録を申請する場合において、課税期間の初日から登録を受ける場合、当該課税期間の初日から起算して15日前の日まで(現行1ヶ月前まで)に申請書を提出しなければならないこととする。

※登録を取消す場合の届出書の提出期限についても、同様の見直しを行う。

○令和5年10月1日から令和11年9月30日の属する課税期間において、令和5年10月1日後に登録を受けようとする免税事業者は、申請書に登録希望日(提出日から15日以後の日)を記載するものとする。

○また、実際に登録が完了した日が、課税期間の初日後又は登録希望日後であっても、課税期間の初日又は登録希望日に登録を受けたものとみなすこととする。

上記のとおり、課税期間の初日より適格請求書発行事業者の登録を受けようとする場合には、適用を受けようとする日の15日前までに登録申請書を提出すればよいこととなっています。なお、現行では1カ月前に登録申請書を提出することとなっています。

また、適格請求書発行事業者がその登録の取り消しを希望する場合についても、取り消しをしようとする日の15日前までに届出書を提出すればよいこととされました。こちらについては、現行では30日前の日の前日までの提出となっています。(※)

さらに、令和5年10月1日より適格請求書発行事業者の登録を受けようとする場合、登録希望日は登録申請書を提出する日から15日が経過した日以降とすることとなりました。

なお、申請期限である令和5年3月31日より後に提出する登録申請書に記載することが困難な事情については、運営上記載がない場合でも問題はないこととされます。つまり、実質的な申請期限の延長となります。(※)

※出典:国税庁.Ⅱ適格請求書発行事業者の登録制度」(登録の取りやめ)

※出典:財務省.「令和5年度税制改正大綱(第二)(抄)」(登録申請手続の柔軟化)」

経過措置を利用して期間内の移行を

インボイス制度がスタートしても、制度開始後6年間は経過措置期間が続きます。経過措置期間を利用しながらインボイス制度についての理解を深め、インボイス制度に対応したシステムを導入するなどの環境を整えましょう。

また、税制改正によってインボイス制度のしくみが今後変化することも考えられます。スムーズな経理業務の遂行や節税のためにも、税制改正に関する情報をこまめにチェックすることも心がけましょう。

令和5年10月からのインボイス制度開始に伴い、免税事業者との取引が多い事業者様は、経過措置の活用が重要になります。制度の変更点や適用期間を把握し、適切な対応を行うことは、企業の円滑な事業運営に不可欠です。

しかし、制度への対応に加えて、日々の業務もこなしながら、膨大な請求書の処理を行うのは大変な負担となります。そこで、ご紹介したいのが通信費の請求書を1枚にまとめてお届けする「Gi通信」です。

「Gi通信」は、請求書の受取から仕訳、支払、保管までを代行し、経理・総務部門の業務効率化を支援するサービスです。

インボイス制度対応で増える業務負担を軽減し、スムーズな移行を実現したい事業者様は、ぜひ「Gi通信」をご検討ください。