インボイスの請求金額は税込表示?消費税の表示方法2パターンや記載項目もあわせて紹介

更新日:2025.12.06

ー 目次 ー

インボイス制度の導入により、請求書に記載する消費税の明確さがこれまで以上に重要視されるようになりました。請求金額の記載方法には「税込表記」と「税抜表記」の2種類があり、どちらを採用すべきかで迷う方も少なくありません。

適格請求書発行事業者として登録し、適格請求書(インボイス)を発行する立場にある場合、正しい表示方法を理解しておくことが重要です。

本記事では、インボイス制度における請求金額の価格表示について、消費税の表示方法や適格請求書の記載項目もあわせて紹介します。

インボイス制度とは、消費税を正しく納めるための制度

インボイス制度は、2023年10月から開始された新しい制度で、複数税率が導入されている消費税を正確に納めてもらうことを目的としています。

事業者には定められた6つの項目(※)が記載された適格請求書(インボイス)の発行が求められ、不備があると消費税でのトラブルになることがあります。たとえば、事業者が売上時に受け取った消費税額から、仕入時に支払った消費税額を差し引く「仕入税額控除」が受けられません。

こうしたトラブルを防ぐためにも、適格請求書に記載すべき項目や正しい作成方法を十分に理解しておくことが重要です。

(※)参考:国税庁「インボイス制度について」

【重要】適格請求書(インボイス)の請求金額は税込表示で記載する

適格請求書における請求金額を税込表示にすることで、取引相手は支払額を簡単に把握できるようになります。そのうえ、取引の透明性が向上し、誤解やトラブルを未然に防ぐことも可能です。

税込表示の具体例としては、請求書の合計金額欄に税込金額を記載する方法や、請求金額の横に「税込」と明記する方法が挙げられます。いずれの場合も、取引相手が金額を容易に理解できるよう、わかりやすいレイアウトや表記を心がけることが重要です。

関連記事:【徹底解説】インボイス制度の領収書の書き方!作成における4つのポイントも紹介 | 請求ABC

消費税の表示方法は「税込」と「税抜」の2パターン

インボイス制度では、税込表示の方法として「税込(内税)」と「税抜(外税)」の2つがあります。どちらの方法を選ぶかは事業者の自由ですが、同じ請求書内での表示方法は統一しなければいけません。そのため、それぞれの特徴を正しく理解し、自社の業務に最適な方法を選ぶことが重要です。

ここでは、税込表示の方法を2パターン紹介します。

適格請求書(インボイス)の品目ごとに税込表示する「税込(内税)」の場合

税込(内税)の場合では、適格請求書の各品目の単価や金額、小計、合計金額が税込価格で記載されます。

軽減税率の対象品目には「※」を書いておけば、内容を確認する際にわかりやすくなります。また、消費税に生じた小数点は任意の方法で処理ができる一方で、請求書内では統一させておく点には注意が必要です。

なお、金額を税込(内税)で表示する際は、請求書に以下のように記載します。

|

品目 |

単価 |

数量 |

金額 |

|

商品1 |

11,000円 |

5円 |

55,000円 |

|

商品2 ※軽減税率 |

3,240円 |

10円 |

32,400円 |

|

商品3 |

22,000円 |

2円 |

44,000円 |

|

小計 |

131,400円 |

||

|

消費税8%(内消費税) |

(2,400円) |

||

|

消費税10%(内消費税) |

(9,000円) |

||

|

合計 |

131,400円 |

||

適格請求書(インボイス)の品目ごとに税抜表示する「税抜(外税)」の場合

税抜(外税)の場合、適格請求書の各品目の単価や金額、小計は税抜価格で記載され、消費税額が別途記載されます。

税込(内税)と同様に、軽減税率の対象品目には「※」を書いてわかりやすくする点や、消費税に生じた小数点の処理を統一する点にも注意が必要です。くわえて、税込(内税)とは異なり、小計と合計では違う数値が記載されるため注意しましょう。

なお、金額を税抜(外税)で表示する際は、請求書に以下のように記載します。

|

品目 |

単価 |

数量 |

金額 |

|

商品1 |

10,000円 |

5円 |

50,000円 |

|

商品2 ※軽減税率 |

3,000円 |

10円 |

30,000円 |

|

商品3 |

20,000円 |

2円 |

40,000円 |

|

小計 |

120,000円 |

||

|

消費税8%(外税) |

2,400円 |

||

|

消費税10%(外税) |

9,000円 |

||

|

合計 |

131,400円 |

||

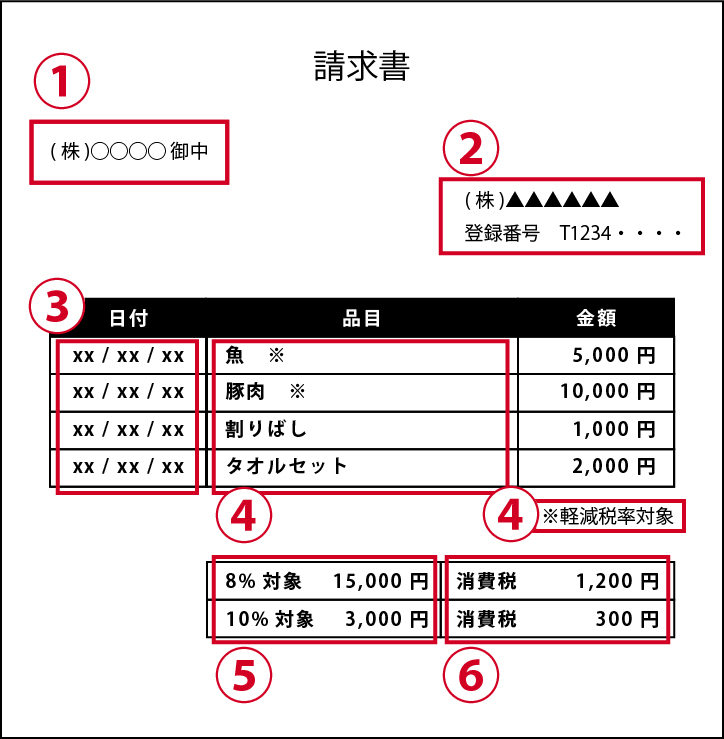

インボイス制度に対応した適格請求書の6つの記載項目

インボイス制度に対応した適格請求書には、税率ごとの消費税額や取引内容など、一定の記載項目が求められます。これらの項目を正確に記載することで、適用される税率や金額を取引先に明確に伝えるとともに、インボイス制度に対応した適格請求書を作成可能です。

ここでは、インボイス制度に対応した適格請求書の6つの記載項目を解説します。

①インボイスの交付先である相手の氏名または名称

「インボイスの交付先である相手の氏名または名称」は、誰にインボイスを発行したかを明確にするために欠かせません。

適格請求書を発行する際には、正確な取引先情報を確認し、請求書に反映させることが重要です。不備があるとトラブルの原因となるため、慎重に対応しましょう。

②売手(自社)の氏名または名称および登録番号

適格請求書発行事業者に登録すると、登録番号が発行されます。自社が発行する適格請求書であることを明確にするため、発行側(売手側)の氏名または名称と登録番号を必ず記載してください。

なお、登録番号は法人番号を持つ事業者の場合「T + 法人番号」、法人番号がない個人事業主の場合「T + 13桁の固有番号」で表記されます。

③取引年月日

この項目はインボイス制度導入前の請求書制度と変わりませんが、適格請求書ではとくに正確性が求められます。

日付が曖昧だったり記載漏れがあったりすると、税務署で確認が必要になる場合があるため、どの取引の日付かわかるようにできるだけ近くに明記することが重要です。

なお、取引年月日と適格請求書発行日は別の日付であるため、混同しないように注意しましょう。

④取引内容(軽減税率の対象品目である旨)

商品名やサービス名などの取引内容を具体的に記載します。とくに軽減税率(8%)の対象品目については、その旨を明確に示さなければいけません。

たとえば、軽減税率の対象品目を特定するために「※」などの記号を用いる方法も有効です。ただし、記号だけでなく「※軽減税率対象」などの説明も記載することで取引先にとってわかりやすくなります。

⑤10%・8%それぞれの対象となる品目の総額および適用税率

標準税率(10%)と軽減税率(8%)が適用される品目が同一の適格請求書に含まれる場合、それぞれの品目の総額を税率ごとに記載します。また、各総額の横などに適用される税率を明記することも必要です。

なお、記載する金額については、税抜価格でも税込価格でも問題ありません。

⑥10%・8%それぞれの消費税額等

標準税率(10%)と軽減税率(8%)のそれぞれについて、合計の消費税額を記載します。税率ごとに区分する必要があり、さらに1つの適格請求書につき、税率ごとに1回の端数処理をおこなう必要があります。

なお、端数処理の方法については「切り捨て」「切り上げ」「四捨五入」のいずれかを採用してください。

関連記事:1円未満は切り捨て?請求書での消費税の計算方法を徹底解説

まとめ|適格請求書の金額は税込表示にしましょう

本記事では、インボイス制度における請求金額の価格表示について、消費税の表示方法や適格請求書の記載項目もあわせて紹介しました。

適格請求書に記載する請求金額は、「税込表示」と「税抜表示」のどちらでも問題ありません。しかし、取引相手が最終的に支払う金額を一目で把握できる点や、インボイス制度の要件を確実に満たせる点から「税込表示」を採用することが望ましいでしょう。

適格請求書の金額表示に迷った場合は、税理士などの専門家に相談するか、インボイス制度に対応した請求書作成システムの導入を検討することが重要です。