【無料DL】あなたは全部理解している?経理担当者が見落としがちなインボイス制度の盲点

更新日:2026.02.26

ー 目次 ー

インボイス制度が始まって1年半が経過しました。

制度の概要は広まりつつあるものの、実際の運用を担う経理部門では、税区分の複雑さや、適格請求書の保管・管理の煩雑さにより、いまだに多くの手間と負担が発生しています。

また、経理担当者の間でも制度に対する理解度には差があり、そのまま処理を進めてしまうと、知らぬ間に誤った対応をしてしまうリスクもあります。正確な制度対応には、十分な理解と日々の注意深い業務運用が求められます。

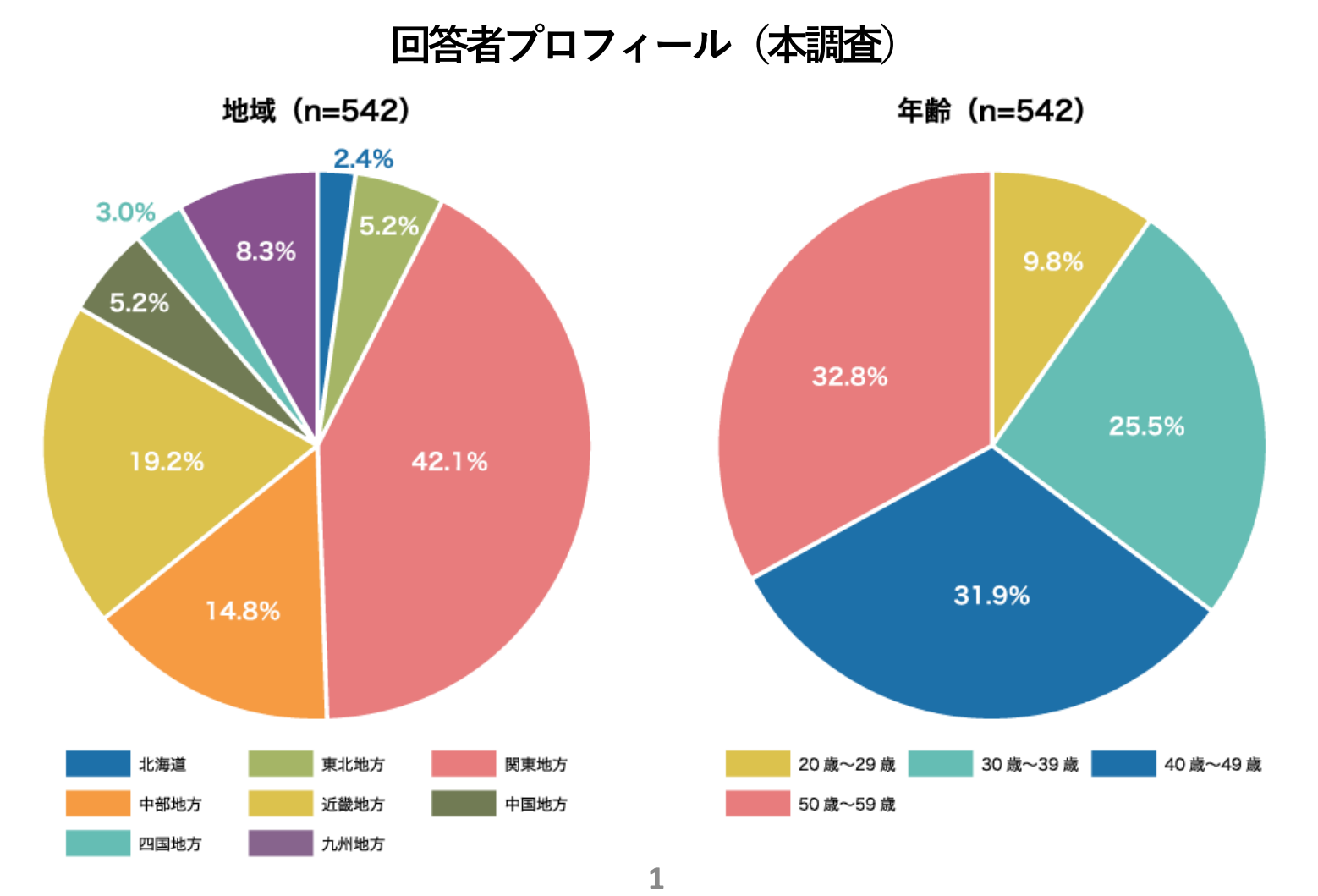

そこで本記事では、株式会社インボイスが実施した経理担当者500人へのアンケート結果をもとに、「見落とされがちなインボイス制度の対応ポイント」を整理しました。

自社の対応状況と照らし合わせながら、制度への理解と対応の漏れがないかを一緒に確認していきましょう。

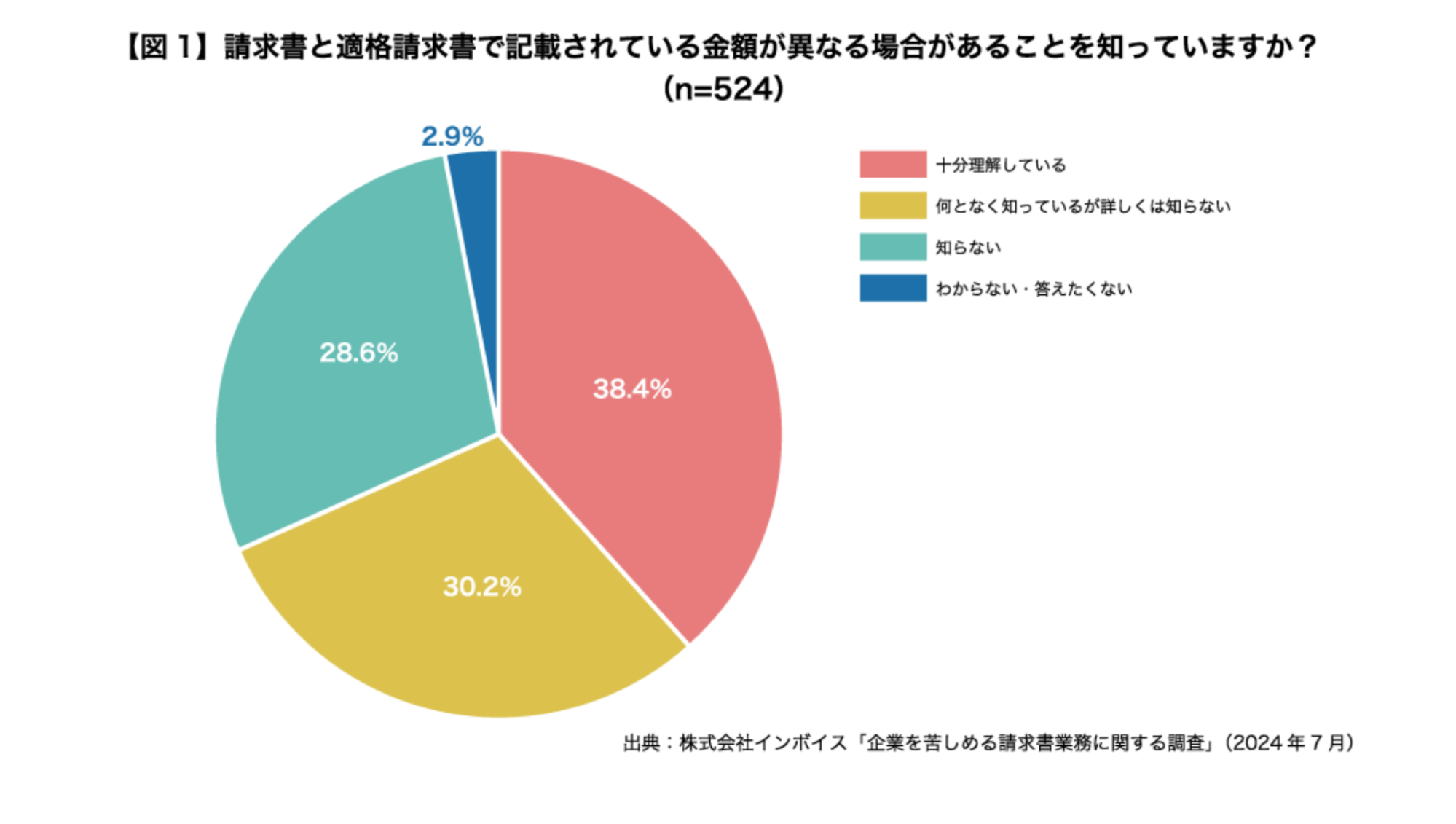

■ 経理担当者の4割しか「十分に理解していない」現実

請求書と適格請求書で記載されている金額が異なる場合があることを知っているか調査したところ、「十分理解している」と回答した経理担当者は38.4%にとどまりました。

一方で、「何となく知っているが詳しくは知らない」や「知らない」と回答した担当者は58.8%にのぼりました。

インボイス制度の適用により、以前はまとめて記載されていた消費税額が、課税商品と非課税商品に分けて記載されるケースがあります。

たとえば電話料金の請求書では、サービスごとに課税・非課税が分かれることがあり、請求書の合計額と適格請求書に記載された課税対象額が異なる場合があるため、内訳の確認が必要です。

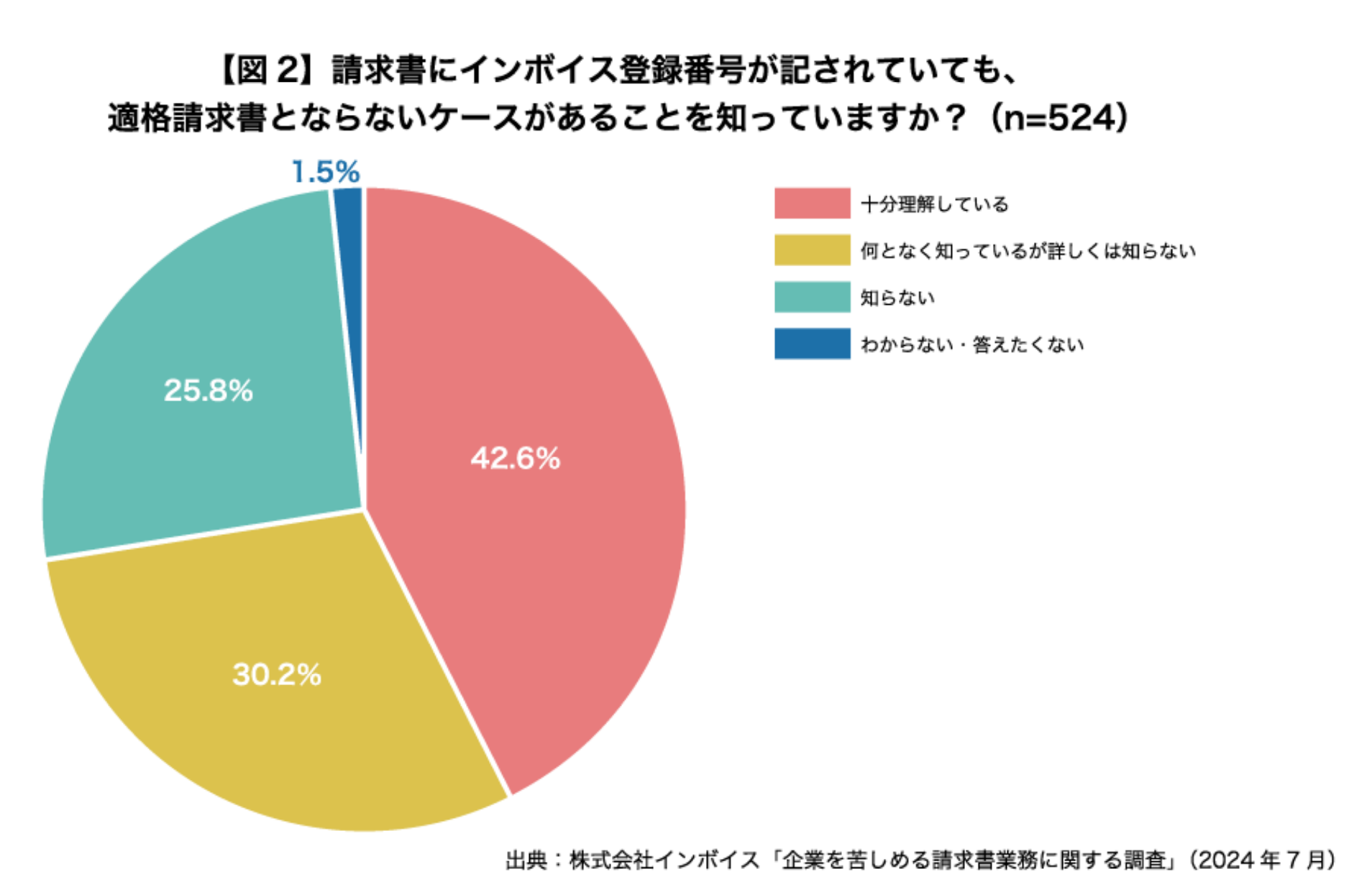

■ 「請求書に登録番号がある=適格請求書」とは限らない

「請求書に登録番号があるから、適格請求書だ」と誤認していませんか?

実は、インボイス登録番号が記載されているだけでは適格請求書とはみなされません。

請求書にインボイス登録番号が記されていても適格請求書とならないケースがあることを知っているかどうか調査した結果、「十分理解している」と答えた経理担当者は42.6%にとどまりました。一方、「何となく知っているが詳しくは知らない」「知らない」と回答した人は56.0%と半数以上がよく知らないという結果となりました。

適格請求書と認められるには、インボイス登録番号だけでなく、取引内容や税率などの要件をすべて満たす必要があります。発注書や見積書など複数の書類で要件を補完するケースもあり、その際は書類の突き合わせと保存が必要です。不備があれば取引先に"修正インボイス"の作成を依頼する必要があります。

適格請求書に関する誤解やミスがあると、税務申告での誤処理につながり、企業にペナルティが課されるリスクがあるため注意が必要です。

■ 電話料金は、請求書を適格請求書として発行していないケースも

電話料金について、請求書とは別に適格請求書をダウンロードする必要があるケースを「十分理解している」と答えた経理担当者は30.9%にとどまりました。「何となく知っているが詳しくは知らない」「知らない」と答えた人は67.6%にのぼりました。

電話会社によっては、通常の請求書が適格請求書として発行されていない場合があり、その際は毎月、専用サイトから適格請求書をダウンロードする必要があります。

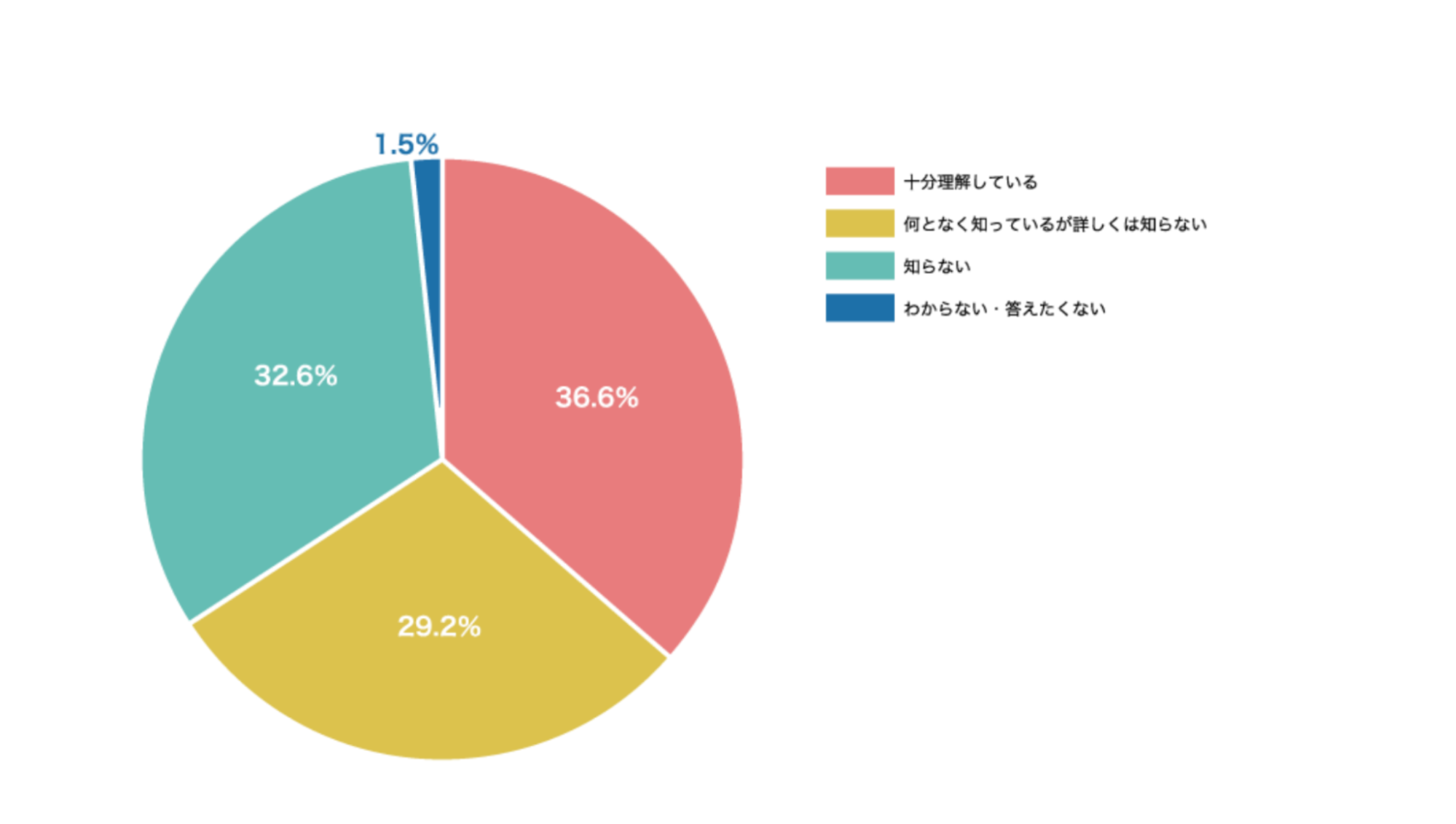

■ 申請しないと適格請求書が取得できないケースも

請求書の送付元に申請しないと適格請求書が取得できないケースがあることを知っているか調査したところ、「十分理解している」と回答した方は36.6%である一方、「何となく知っているが詳しくは知らない」「知らない」と回答した方が61.8%を占めました。

特に水道光熱費などは、自治体や事業者によって対応が異なります。以下は、代表的な取得パターンです。

パターン①:料金請求書が適格請求書

パターン②:検針票が適格請求書(現地に届いているケースあり)

パターン③:専用Webサイトからダウンロード

パターン④:事業者への申請が必要(未申請だと控除不可)

いずれのパターンに該当するかを事前に確認しておくことが重要です。

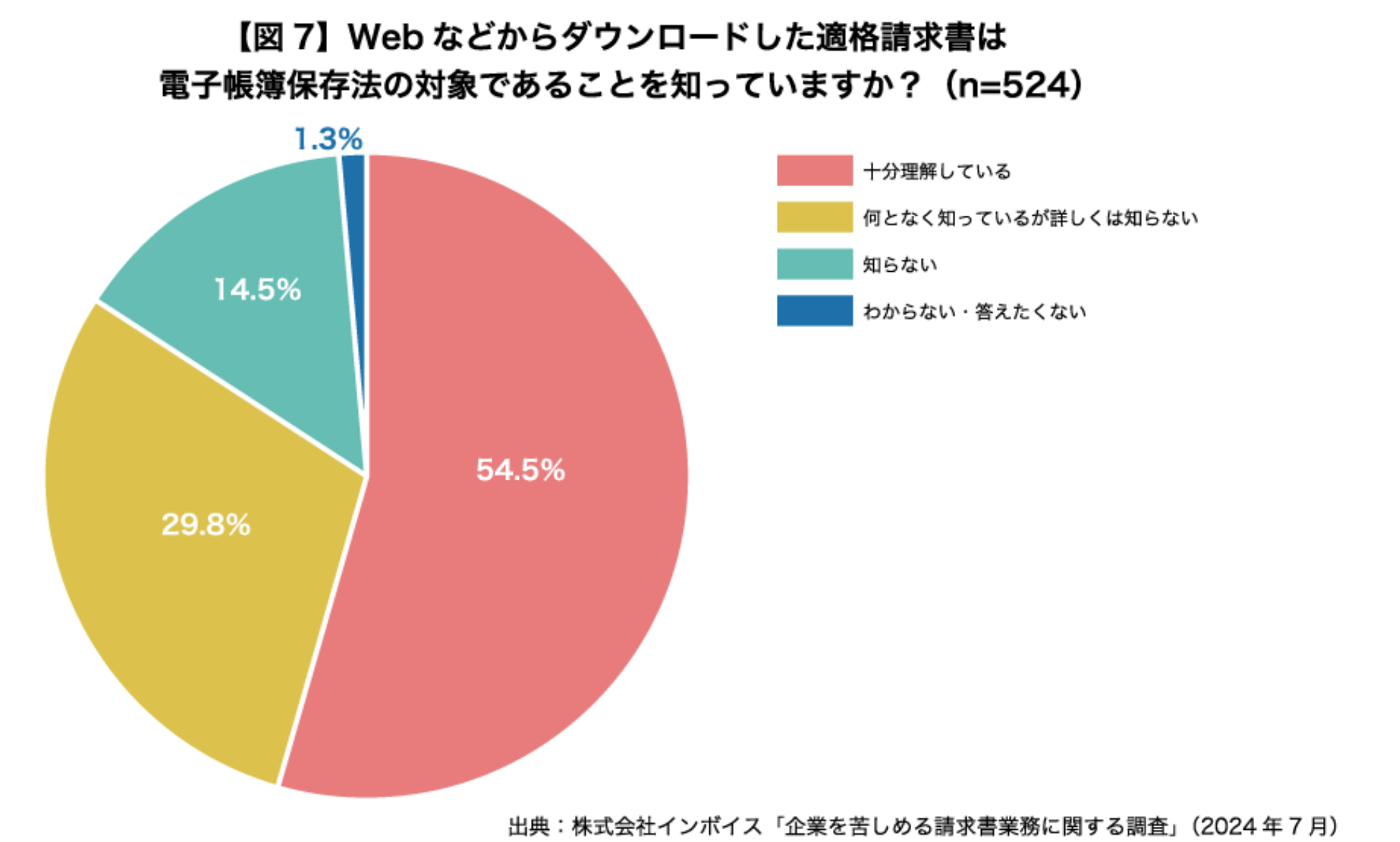

■ ダウンロードした適格請求書は電帳法の対象

Webなどからダウンロードした適格請求書が電子帳簿保存法の対象となることを「十分理解している」と回答した経理担当者は54.4%と過半数を占めました。一方で、「何となく知っているが詳しくは知らない」「知らない」と答えた割合は44.3%でした。

適格請求書を電子で受領した場合、インボイス処理に加え、電子帳簿保存法に基づいた適切なファイリングと保管が求められます。

過半数が「十分に理解している」と回答しているので、比較的広く認識されているようです。

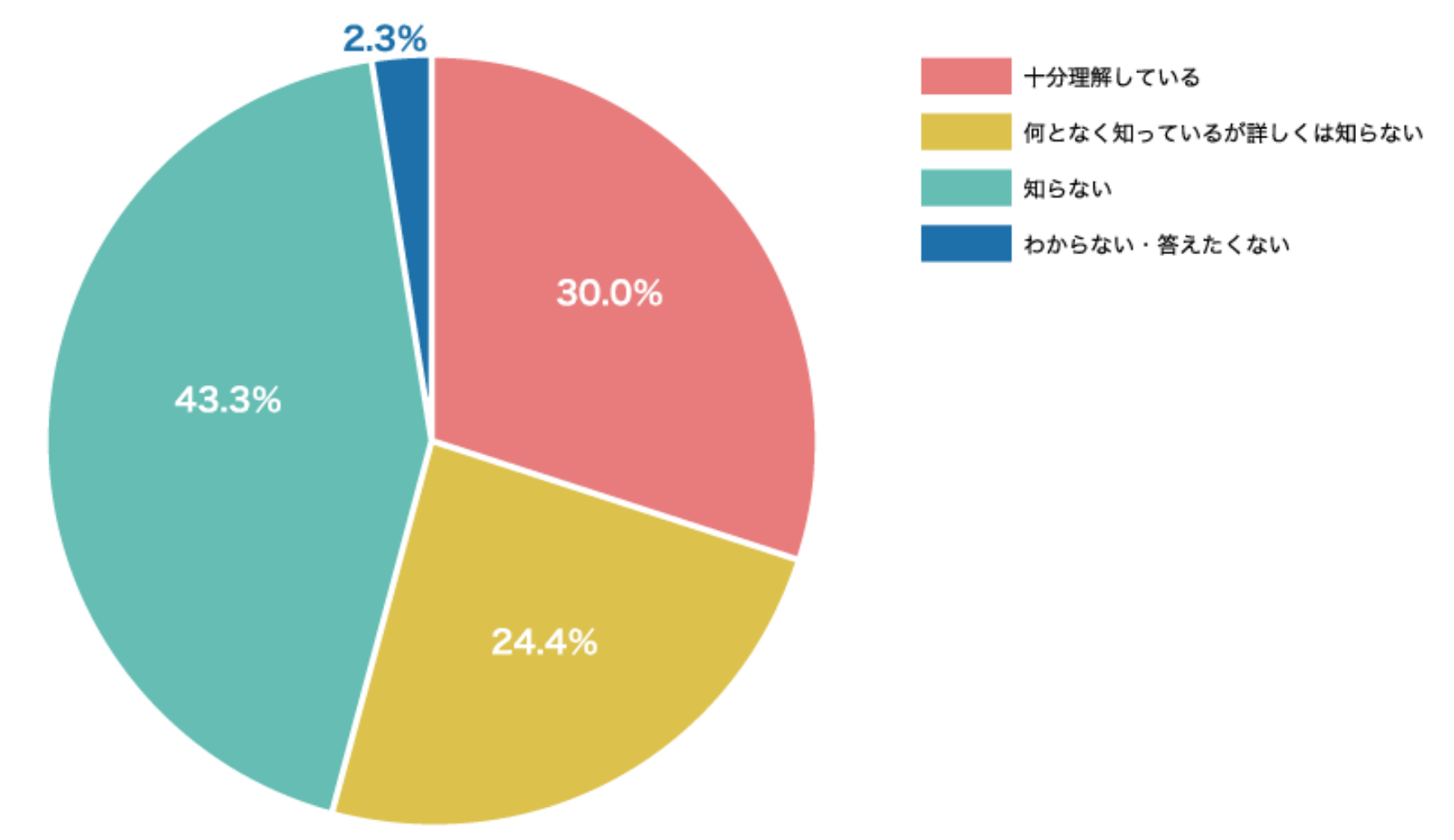

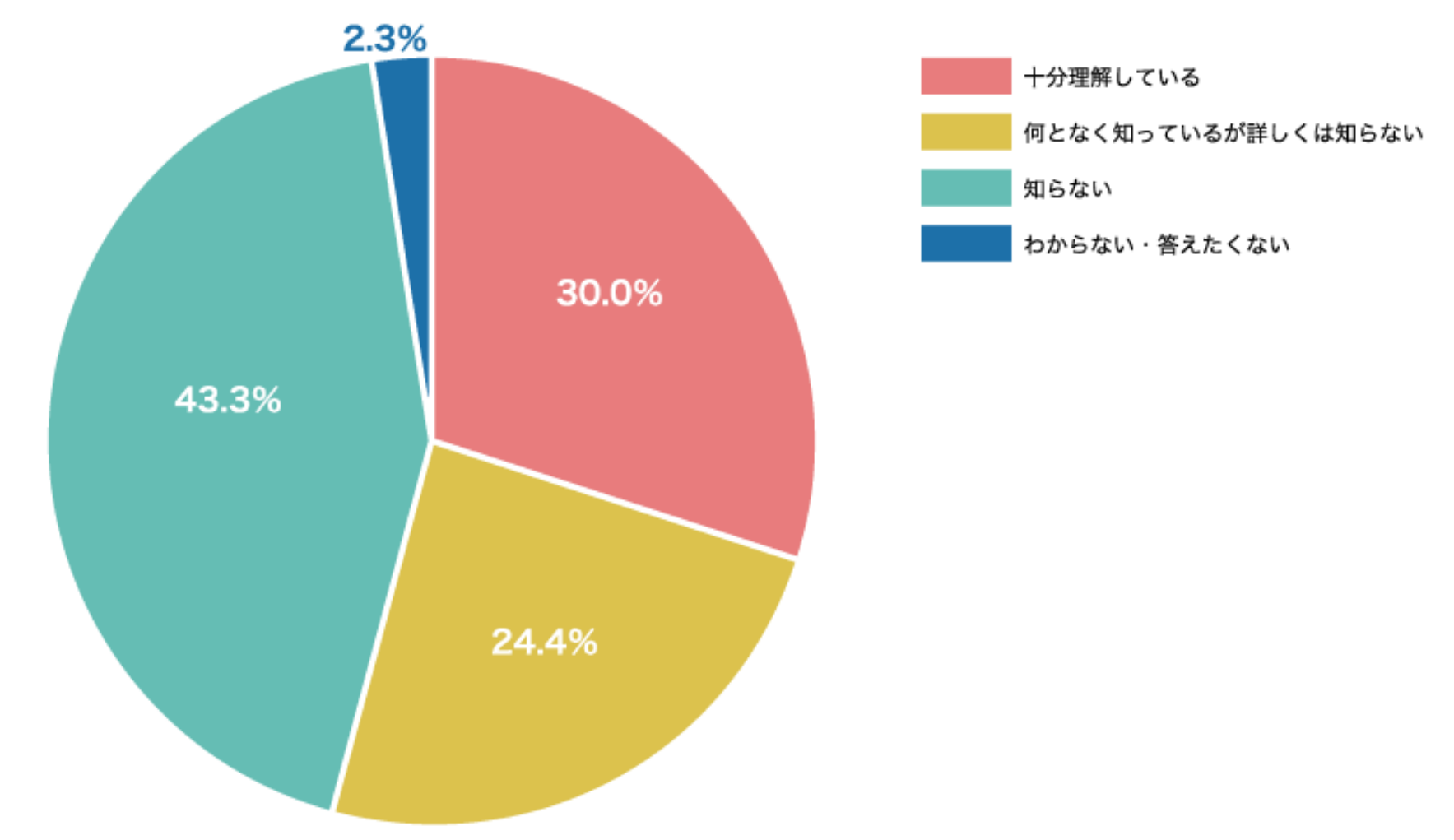

■ 立替金精算書で仕入税額控除ができる

立替金精算書による仕入税額控除の認知状況についての調査では、「十分理解している」と回答したのは30.0%にとどまり、「何となく知っているが詳しくは知らない」「知らない」とした回答は67.7%にのぼりました。

立替金精算書がインボイスの要件を満たしていれば仕入税額控除は可能ですが、満たしていない場合は控除が認められません。

そのため、事前に条件を確認しておくことが重要です。

■ 見落としがちな制度対応、改めて見直しを。

今回の調査結果から、インボイス制度の施行から1年が経過した今も、実務の中では見落とされがちなポイントが数多く残されている実態が明らかになりました。

制度を正しく理解しているかどうかが、そのまま処理の正確性に繋がります。

インボイス制度は、仕入税額控除の可否に直結する重要な制度です。小さな認識のズレや確認漏れが、思わぬ損失や法令違反につながる恐れもあるため、いま一度社内の対応状況を確認することが求められるでしょう。

さらに、調査レポートでは「何となく知っているが詳しくは知らない」「知らない」と回答した割合が高かった見落とされがちな以下5つの項目も記載しております。

- 水道料金において請求書以外にも適格請求書として認められる資料

- "課税事業者"だと1度確認して安心していませんか?実は...。

- 代理交付された適格請求書の仕入税額控除の取り扱い

- 適格請求事業者からの請求書は全て適格請求書?

- "料金回収代行サービス"対応の注意点

中には、実に8割以上の担当者が正確に理解していなかった項目も含まれていました。

ご自身の理解度を改めて見直す機会として、ぜひダウンロードのうえご活用ください。