請求書にミスがあったら?インボイス制度下の請求書ミス、修正インボイスの対応方法と注意点

更新日:2025.12.21

ー 目次 ー

インボイス制度のもとで請求書にミスがあった場合、どのように対応すればよいのでしょうか。

実際に業務で請求書を扱っていると、「この内容で修正インボイスは必要なのか?」と判断に迷う場面もあるはずです。日付や金額、税率の記載ミス、取引内容の記載漏れなど、些細な誤りでも仕入税額控除に影響する可能性があり、経理部門としては見過ごせない問題です。

さらに、修正インボイスの発行となれば、社内対応に加え、取引先とのやりとりや再送付といった追加業務も発生します。

そのため、どのようなケースで修正が必要になるのか、あらかじめ把握しておくことが重要です。

本コラムでは、株式会社インボイスが発行する「インボイス対応でよくあるミスと修正インボイスの発行が必要な際の対処法」をもとに、インボイス制度下における修正インボイスの対応方法について分かりやすく解説します。

実務で迷ったときの確認用として、また社内ルール整備の参考として、ぜひご活用ください。

◼︎インボイス制度下でミスが発覚した場合は"修正インボイス"が必要

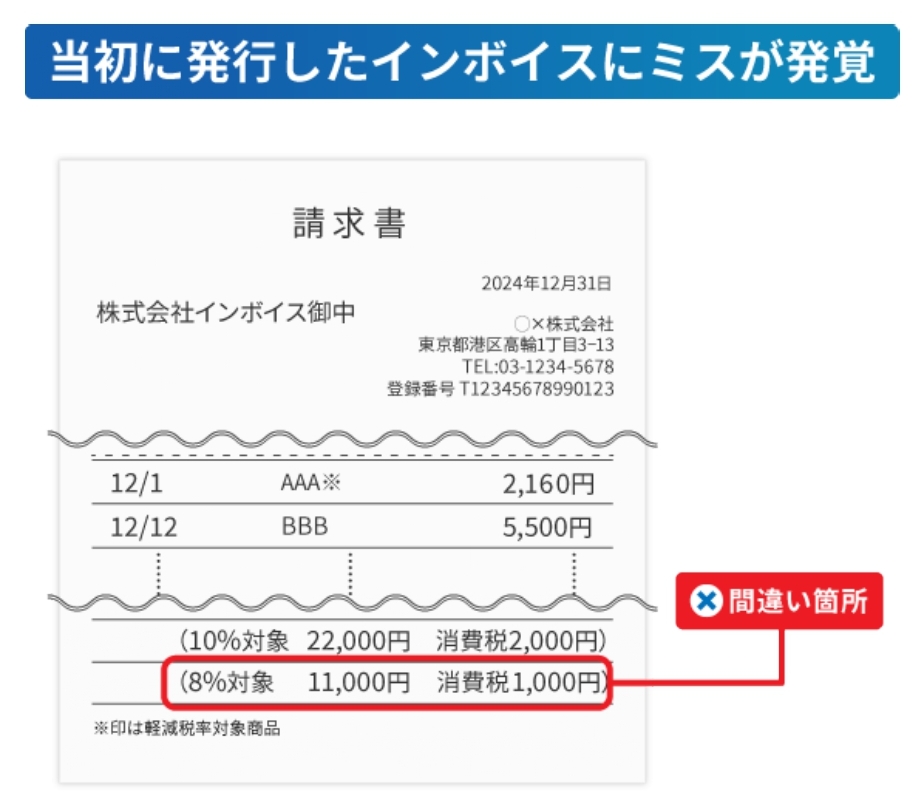

インボイス制度の運用が始まってみると、意外と多いのがインボイス記載内容のミスです。

たとえばよくあるのが「軽減税率の取り扱い」に関するものです。

食料品などを仕入れている企業では、税率ごとに消費税額を区分して記載する必要がありますが、誤って8%の消費税を10%で計算してしまうケースがあります。

従来の区分記載請求書であれば、ミスを訂正して再交付すればよかったのですが、インボイス制度下では「修正インボイス」の発行が必要になります。

もし受領した請求書に誤りがあった場合は、発行元に修正インボイスを依頼しましょう。

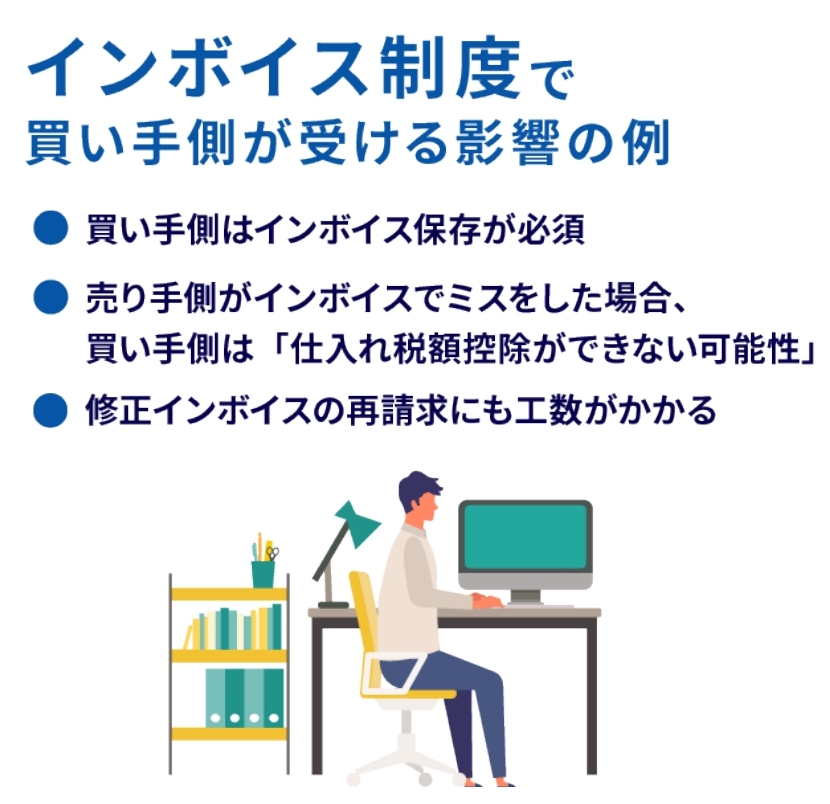

◼︎インボイス制度で買い手側が受ける影響の例

制度上、買い手側が仕入税額控除を受けるには、適格請求書発行事業者が発行する「インボイス」の保存が必須です。

そのインボイスに記載ミスがあると、控除の対象外となる可能性があります。

たとえ少額であっても、誤りが見つかれば売り手は修正インボイスの発行が必要となり、買い手は再保存と再確認の手間が発生します。

このように、双方にとって大きな負担が増えることとなってしまうのです。

◼︎自社発行分のインボイスも要注意

他社から受け取る請求書をしっかり確認するだけでなく、自社が発行する請求書にも注意が必要です。

とくに注意したいのが、スポット取引や臨時対応のインボイスです。

普段と異なる取引内容や、初めての取引先とのやりとりでは、確認漏れや金額の記載ミスが起きやすくなります。

チェック体制を整えるためにも、自社内でのチェックリスト整備がおすすめです。

◼︎請求書は「訂正」ではNGなの?

「ミスがあったなら、訂正して再発行すればいいのでは?」と思う方もいるかもしれませんが、インボイス制度ではそれができません。

制度上、受領者が請求書を追記・修正することは認められておらず、誤りがあった場合は、発行者側が「修正インボイス」として改めて交付しなければなりません。

【修正インボイスの発行方法】

①再交付タイプ:誤りがあった事項を修正し、改めて記載事項のすべてを記載したもの

②修正明記タイプ:当初に交付したものとの関連性を明らかにし、修正した事項を明示したもの

順番に詳しく説明していきます。

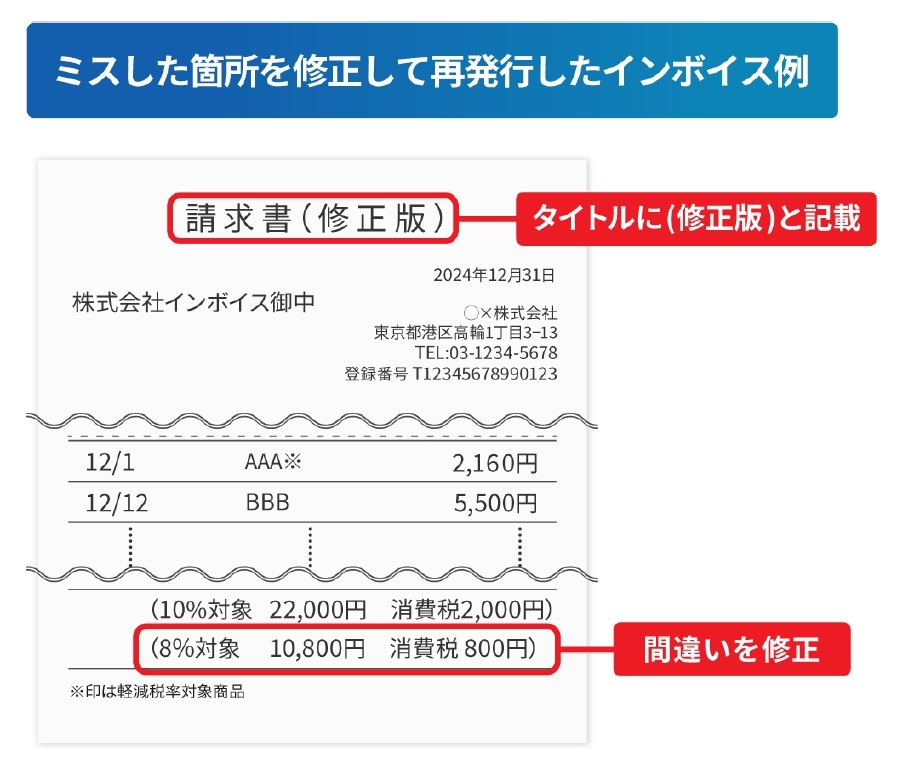

◼︎修正インボイスの発行方法①再交付タイプ

修正インボイスの発行方法1つ目は「再交付タイプ」です。

これは、誤りがあった項目を正しく修正したうえで、記載項目すべてを含む新しいインボイスを発行する方法です。

注意すべきポイント

- 発行日は最初に交付した日付と同じでもOK

- 請求書のタイトルに「修正版」などと記載

- 誤りがあった項目だけでなく、請求内容の全体を明記する

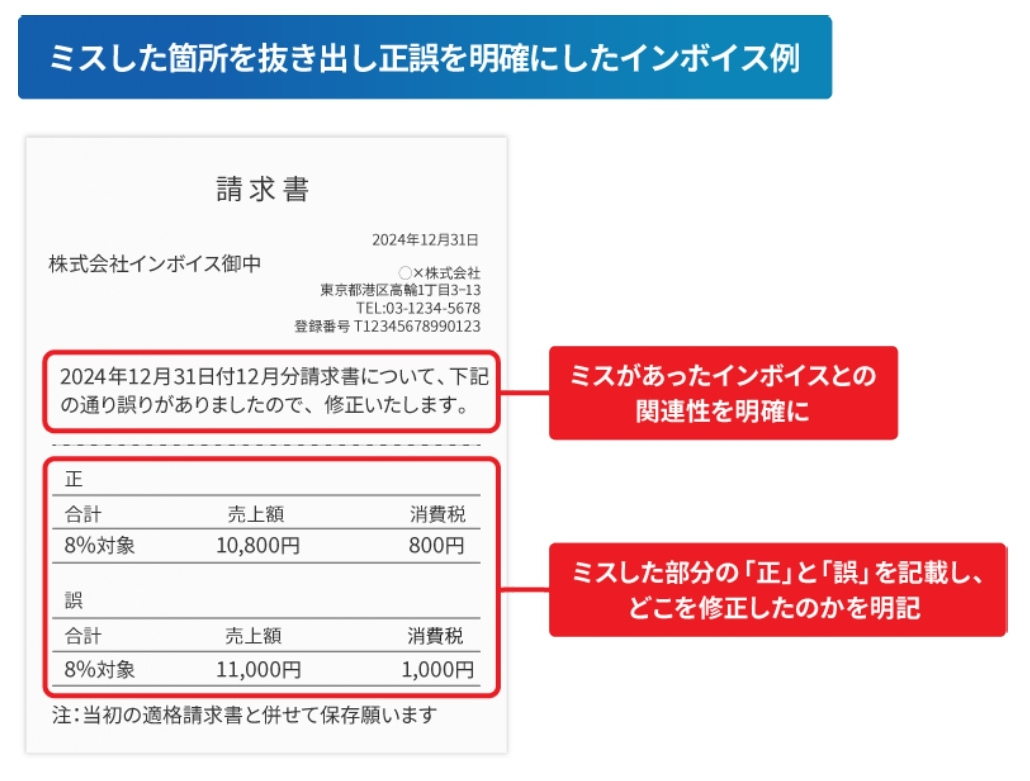

◼︎修正インボイスの発行方法②修正明記タイプ

2つ目は「修正明記タイプ」です。

これは、当初のインボイスとの関連性を明らかにし、どの項目に誤りがあり、どう修正したのかを追記する形式です。

注意すべきポイント

- ミスがあったインボイスとの関連性を明確に記載する

- ミスした部分の「正」と「誤」を記載し、どこを修正したのかを明記

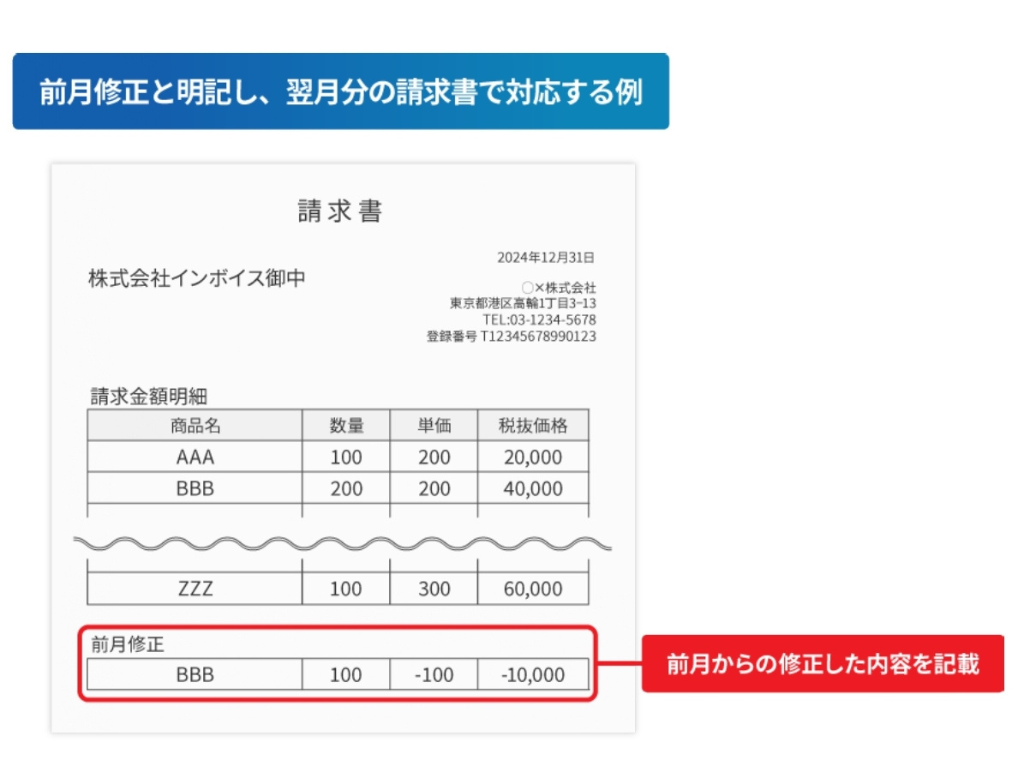

◼︎翌月分の請求書で対応する場合

継続的な取引のなかで発生する「過少請求」など、翌月分の請求書で調整したいケースもあるかと思います。

その場合は、「前月修正」と明記する形で請求書を発行することで、修正インボイスとして取り扱うことが可能です。

新たに請求書を作り直す手間が省けるケースもあるため、実務ではよく使われる方法です。

◼︎まとめ

インボイス制度の運用が本格化するなか、制度上の要件を満たすには、細かい確認と正確な書類管理が求められます。

一方で、修正インボイスへの対応には時間も手間もかかり、経理部門の業務負荷を増やす要因にもなりかねません。

請求書を発行する際は誤りがないよう注意することはもちろん、受領した請求書の確認も丁寧に行う必要があります。あわせてチェック項目を設けるなど、確認漏れを防ぐ仕組みづくりが重要です。

今回ご紹介した「インボイス対応でよくあるミスと修正インボイスの発行が必要な際の対処法」では、受領した請求書を確認する際に役立つチェックリストを掲載しています。

「確認漏れで税額控除が適用されなかった」といった事態を防ぐためにも、ぜひ資料をダウンロードのうえ、ご活用ください。