見積書にインボイス登録番号は必要?サンプルや作成時の注意点もあわせて紹介

更新日:2025.12.06

ー 目次 ー

インボイス制度の導入により、請求書や領収書などの書類にインボイス登録番号を記載する必要があります。企業間取引で重要な役割を果たす見積書についても同様の記載が求められるのか、疑問を抱く方も多いでしょう。

見積書は多くの取引で発行される書類であるため、その記載内容がインボイス制度にどのように関係しているのかを正しく理解することが重要です。

本記事では、見積書にインボイス登録番号が必要かどうかについて、サンプルや作成時の注意点をあわせて解説します。

【結論】見積書にインボイス登録番号は必要ではない

見積書は、あくまで取引前に価格や条件を提示するための書類であり、インボイス制度における適格請求書の要件を満たす必要はありません。ただ、任意でインボイス登録番号を記載することで、見積書の情報をもとに適格請求書を作成する際、発行業務がスムーズになります。

なお、見積書にインボイス登録番号を記載する際は、「見積書は適格請求書ではない」旨を取引先に明確に伝えると親切です。

見積書とは?法律にまつわるルールを確認!

見積書とは顧客に対して、取引内容(商品・サービス)・数量・単価・金額などを具体的に提示するための書類で、法的には発行義務はありません。

取引前に発行されるため、顧客は事前に内容や金額を確認しつつ取引の可否を判断できます。事業者にとっても、見積書を発行することで取引条件を明確にし、顧客との認識のズレを防ぐ効果があります。こうした特徴があるため、商習慣上では発行されるケースが多いです。

ここでは、見積書の法律にまつわるルールについて、解説します。

①見積書の保存期間は法人7年、個人事業主5年が原則

見積書の保存期間は法人の場合7年が原則で、保存期間の開始日は「発行した日が属する確定申告の期限の翌日」となります。ただし、赤字決算で欠損金の繰越控除を受ける場合は、開始日は同じですが保存期間は10年に延長されます(※)。

一方、個人事業主の場合は5年の保存が原則です。この場合も保存期間の開始日は、「発行した日が属する確定申告の期限の翌日」となります。

(※)参考:国税庁「帳簿書類等の保存期間」

②保存方法は紙か電子でおこなう

見積書は紙媒体でも電子媒体でも保存でき、担当者の任意の方法で保存できます。

紙媒体で保存する場合は、取引先ごとに整理しファイルに保管する方法が一般的です。一方、電子媒体の場合は、電子帳簿保存法の要件を満たす形式で保存する必要があります。

関連記事:電子帳簿保存法とは?メリットや税制改正による変更などを解説

インボイス制度導入による見積書への影響はない

インボイス制度の対象となる書類は、請求書や納品書、領収書などです。とくに、インボイス制度に対応するために必要な書類である適格請求書は、この制度の影響を大きく受けます。

一方で、見積書はインボイス制度の対象外となるため、直接的な影響はありません。そのため、インボイス制度導入後も、見積書は従来通りの方法で発行できます。

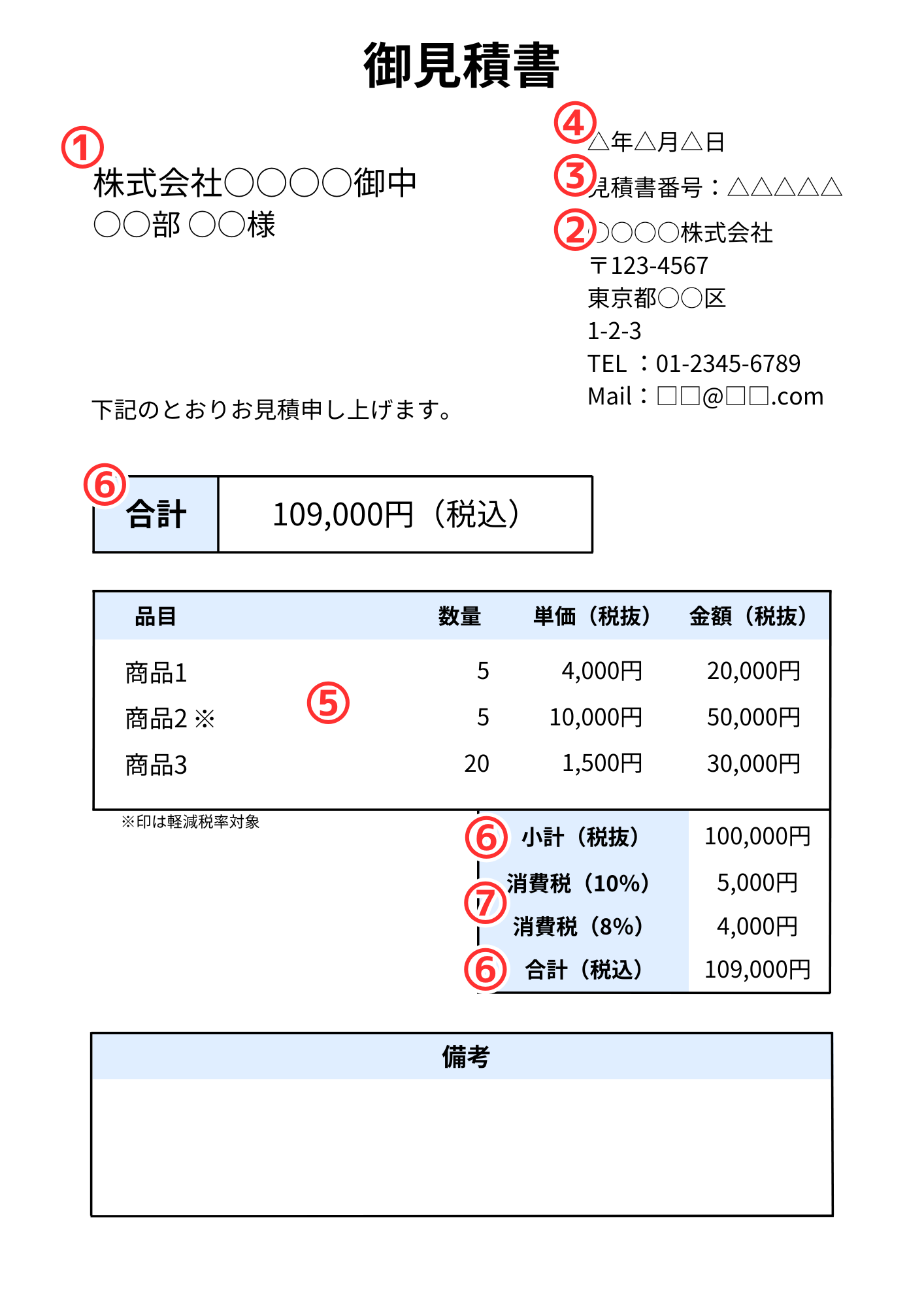

【サンプルあり】見積書の書き方

見積書に記載すべき項目は法律で明確に規定されていません。しかし、取引内容を正確に伝え、後々のトラブルを防ぐためには、7つの項目を記載することが重要です。

ここでは、見積書の書き方を紹介します。

- 宛名

- 発行元の名前

- 通し番号

- 発行日

- 見積もりの内容

- 小計、合計金額

- 税率ごとの消費税

①宛名

宛名には、取引先の正式名称を正確に記載します。

会社名だけ記載する場合は「○○株式会社 御中」、部署や担当者名も記載する場合は「○○株式会社 ○○部 ○○様」と書きましょう。一般的には会社名のみの記載が多いため、担当者名まで記載するか否かは、社内や取引先との検討したうえで決めてください。

②発行元の名前

見積書には自社の正式名称、住所、電話番号、担当者名を記載してください。これらの情報を記載することで、見積書がどの会社から発行されたものなのかを明確にし、取引先が安心して内容を確認できるようになります。

なお、インボイス登録番号を記載する場合は、この箇所への記載をおすすめします。

③通し番号

見積書を複数発行する場合、どの取引の見積書なのかわかりやすくするためにも見積書ごとに通し番号を付けましょう。

通し番号の表記方法にルールはありません。ただ、会社ごとに記載方法を統一しておくと管理しやすくなります。

④発行日

見積書を作成した日付を「◯年◯月◯日」「◯/◯/◯」などの形式で記載します。

見積書には有効期限があり、発行日を期限の開始日とするのが一般的であるため、有効期限を正しく設定するためにも忘れず記載しましょう。

⑤見積もりの内容

次のように、提供する商品やサービスの詳細を具体的に記載しましょう。

- 品目:商品名やサービス内容

- 数量:品目の数

- 単価:商品やサービス1つあたりの単価

- 金額:単価×数量で算出した金額

⑥小計、合計金額

各項目の本体価格を合計して小計を算出します。その後、小計に消費税額を加算し、最終的な総合計金額を計算し、記載しましょう。

消費税額を別途記載する場合は、税抜金額と税込金額の両方の記載が必要です。

⑦税率ごとの消費税

適用される消費税率(10%・8%)ごとに、消費税を記載します。

小数点が生じた場合は、四捨五入や切り捨てなどの任意の方法で処理しましょう。

また、インボイスを意識した書き方も意識して見積書を作る必要があります。

見積書はほかの書類とあわせることで「適格請求書(インボイス)」として扱える!

一般的に、見積書が単独で適格請求書(インボイス)として扱われるケースはほとんどありません。ただ、ほかの書類と組みあわせることで適格請求書としての要件を満たす場合があります。

複数の書類をまとめる場合、それぞれの書類を連携して適格請求書の要件を満たしている必要があります。このため、記載内容や書類の整合性に注意しましょう。

見積書を作成する際の注意点とは?

見積書は、取引先との信頼を構築するうえで重要な書類です。また、インボイス登録番号を記載して適格請求書の一部とする場合、不備があると適格請求書として認められない可能性があります。インボイス制度に対応するためにも、作成時の注意点をしっかり押さえておきましょう。

ここでは、見積書を作成する際の注意点を紹介します。

①数字や単位の記載ミスがないように確認する

見積書には金額や日付、数量などの多くの情報が記載されます。これらの細かい項目に誤りがあると、取引先との信頼関係の損失や金銭的トラブルが生じる可能性があるでしょう。

しかし、どれだけ気をつけていても人為的なミスを完全に防ぐことは難しいため、提出前に必ず内容を確認しましょう。複数人でのダブルチェックを取り入れると、さらに精度が高まります。

②視認性やわかりやすさに気をつける

わかりやすい見積書は、取引先の理解を助け、スムーズなやり取りにつながります。しかし、文字が小さすぎたり専門用語を多用したりすると、取引先が内容を正確に理解できず、不信感を与えかねません。

適切なフォントサイズや余白を確保し、項目ごとに整理されたレイアウトを心がけましょう。

③有効期限を設定する

有効期限を設定することで、後々のトラブルを防止可能です。たとえば、有効期限を設けずに長期間放置された見積書が、物価高騰などの価格変動後に注文された場合、当初の見積金額では安価すぎるため対応できない可能性があります。

また、有効期限は取引相手の購入を促進させる効果も期待できます。取引の遅延を解消できることから、自社のスケジュールに余裕が生まれるでしょう。

まとめ|インボイス登録番号はあくまでも適格請求書に必須

本記事では、見積書にインボイス登録番号が必要かどうかについて、サンプルや作成時の注意点をあわせて解説しました。

インボイス制度によって影響を受ける書類は請求書や領収書などであり、見積書は影響を受けません。しかし、場合によっては見積書と別種類の書類を組みあわせて1点の適格請求書として扱う場合は、インボイス制度の要件にしたがう必要があるため慎重になることが重要です。

見積書の作成が不安な場合は、本記事で紹介した記載項目を参考にしたり、会計システムを導入したりして正確な書類作成を心がけましょう。