インボイス制度において赤字の場合、消費税はどうなる?2割特例も紹介

更新日:2025.12.07

ー 目次 ー

インボイス制度が導入されて消費税にまつわるさまざまなルールが変更されています。このような大きなルール変更があったことから、事業が赤字になった場合の対応がわからない経営者や経理担当者が少なくありません。

インボイス制度では、事業が赤字になった場合においても消費税を払わなければなりません。このようなルールも含めて、どのように対応すべきかを知っておくことが大切です。

本記事では、インボイス制度における赤字の場合の対応方法について、2割特例消費税を払うべき理由などをあわせて解説します。

「インボイス制度に対応した請求書の作成、煩雑で困っている...」

そんな事業者様におすすめなのが、通信費の請求書を1枚にまとめてお届けする「Gi通信」です。「Gi通信」は、請求書の受取から保管までを代行し、経理・総務部門の業務負担を大幅に削減。電子・紙両方の請求書に対応しているため、インボイス制度への対応も容易です。インボイス制度対応にお困りの事業者様は、ぜひ「Gi通信」をご検討ください。

インボイス制度とは、事業の消費税に関するルール

インボイス制度とは、2023年10月から施行された消費税にまつわるルールであり、「適格請求書保存方式」で請求書(適格請求書)の作成・保存方法を定めています。この方式では従来のルールに、取引内容や消費税率・消費税額など所定の要件を追加しています。

この適格請求書は、税務署から適格請求書発行事業者として、番号を付与された事業者のみが交付可能です。

なお、適格請求書には、取引にかかる以下の内容を正確に記載していなければなりません。

- 適格請求書発行事業者の氏名または名称

- 登録番号

- 取引年月日

- 取引内容

- 税率ごとに合計した対価の額

- 税率ごとの適用税率

- 税率ごとに区分した消費税額

- 書類の交付を受ける事業者の氏名または名称

関連記事:インボイス制度とは?対応するための必要な準備について簡単に解説

【重要】赤字の場合でもインボイス発行事業者は消費税がかかる

消費税は、課税対象のため赤字でも支払いの義務が発生します。また、これはインボイス制度を利用しても同様であり、混乱のしやすい注意点の1つです。

そもそも税金には大きくわけて「直接税」と「間接税」の2種類があります。

|

税金の種類 |

直接税 |

間接税 |

|

説明 |

納税者と負担者が同じ時に発生する税金 |

納税者と負担者が異なる時に発生する税金 |

|

該当する税金の例 |

など |

など |

間接税にあたる消費税は消費者や仕入先から一時的に預かったもので、自社の取り分ではないことから、赤字かどうかに関係なく支払いが必要です。

インボイスの特別処置!赤字の場合でも2割特例で減額も可能

インボイス制度では適格請求保存方式を円滑に進めるため、「2割特例」を実施しています。この2割特例とは、消費税の納税額を売上税額の2割まで減額できる特別措置です。免税事業者から適格請求書発行事業者に変わった事業者が対象です。

ここでは、インボイスの特別処置の2割特例の条件と注意点について解説します。

関連記事:2割特例とは|対象事業者や計算方法と申請方法について徹底解説。

2割特例を受けられる条件

2割特例を受けるには、以下の条件にあてはまっている必要があります。

- 税務署にインボイスの登録申請が完了しており、登録番号が付与されている

- 基準期間および特定期間の課税売上高が1,000万円以下になっている

- 課税期間を短縮していない

- 2割特例の適用外の事業者になっていない

詳しい条件は国税庁が発行しているフローチャートにて確認が可能です。

条件に該当する事業者で2割特例を適用したい方は、確定申告の際に申告が必要です。消費税の申告をおこなう時、申告書に適用する旨を付け加えると2割特例を受けられます。2割特例に関しては、事前の届出は不要です。

参考:国税庁「インボイス発行事業者の「2割特例」適用可否フローチャート」

2割特例についての注意点

注意点として以下の事業者は、2割特例の対象外になります。

- 基準期間の課税売上高が1,000万円を超えている

- 新しく設立した法人で資本金が1,000万円以上

- 一度の取引で課税仕入れの金額が税抜で1,000万円以上を使用し、仕入税額控除を実施した

- 免税事業者

- 課税短期縮小の特例を別で利用する

基本的に、インボイス制度に関係なく課税売上高が1,000万円を超えると課税事業者となるため、2割特例の対象外です。2割特例を受けたい事業者は、上記の条件にあてはまっていないか事前に確認しておきましょう。

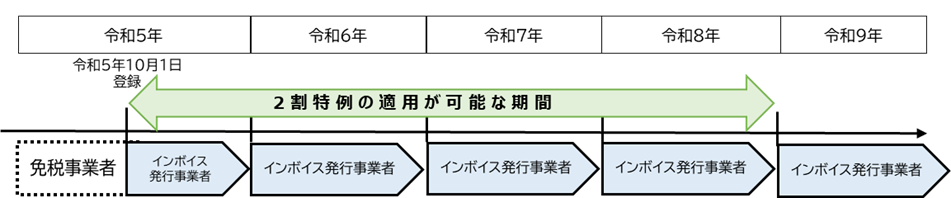

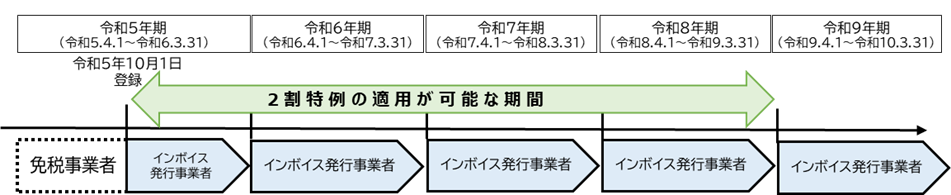

2割特例が適用される期間

2割特例が適用される期間は、2023年10月1日〜2026年9月30日までの4年分です。適用される4年分のうち事業として、消費税を計算する対象となる期間を任意で申告し、最大4回まで適用が可能です。

免税事業者の個人事業者が2023年10月1日から登録を受けた場合は、初年度は10月から12月までの期間で1回と、翌年から2026年度分までの3回をあわせた計4回で適用できます。

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

また、免税事業者である3月決算法人が2023年10月1日から登録を受けた場合、初年度は10〜翌3月までの期間で1回と、翌年から2026年度分まで3回をあわせた計4回が適用可能です。

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

2割特例の対象期間内に途中で、課税売上高が1,000万を超えた場合は使用ができなくなるため、申請時に自分が対象内か確認しましょう。

大幅な赤字の場合、インボイス制度の還付金対象になる可能性がある!還付を受けるための2つの注意点とは?

事業が大幅な赤字の場合は、消費税の還付金の対象になる可能性があります。消費税の還付金とは、消費者から預かっている消費税額よりも支払った消費税の金額が大きい時に還付してもらえるお金です。

しかし、すべての事業者が必ず還付されるわけではなく、条件によって限定されています。上記の内容を踏まえ、細かいルールが存在するため消費税の還付金を受けたい方は把握しておきましょう。

ここでは、還付を受けるための2つの注意点を解説します。

①消費税還付の計算に含まれない費用

消費税が還付されるか事前に計算する際、勘違いによりトラブルが発生するかもしれません。消費税還付の計算に含まれない費用の一部は、以下のとおりです。

- 事業税や固定資産税などの租税公課

- 社会保険料

- 商品券などの販売代金

- 土地の売却代金

- 国外取引で支払った経費

必要な項目のみを計上しているか、確認しながら進めましょう。

②2割特例との併用は原則不可

消費税計算には以下の3つの方式があります。

- 原則課税方式

- 簡易課税方式

- 2割特例

消費税の還付金がもらえる対象者は、原則課税方式で算出した事業者のみです。とくに2割特例と還付金を一緒に受けようと考えていた事業者は、併用は不可のためどちらかの条件を利用しましょう。

まとめ|インボイス発行事業者は赤字の場合でも自分の状況にあった申告を!

本記事では、インボイス制度における赤字の場合の対応方法について、2割特例の概要や消費税を払うべき理由などをあわせて解説しました。

事業が赤字になってしまっても、消費税の納付は必要です。消費税は取引先から一時的に預かっているため、本来は自社の取り分ではありません。

しかし、インボイス制度を上手に活用すると消費税が軽減されるかもしれません。たとえば、2割特例では、消費税の納税額を売上税額の2割まで減額が可能です。

事業の状況によっても使用できる制度が異なるため、本記事の内容を参考にして活用しましょう。