インボイス制度の様式を一挙公開!請求書の書き方や注意点を解説

更新日:2026.02.25

ー 目次 ー

2023年10月からインボイス制度が導入され、これまでの請求書の記載方式から「適格請求書等保存方式」に変更となりました。このような背景から、取引先から「適格請求書(インボイス)」の発行を依頼されてどのように記載したらいいか悩んでしまう方も少なくありません。

適格請求書を適切に発行しないと、取引先が仕入税額控除を受けられなかったり、修正依頼として再度請求書を要求されたり、とトラブルや手間が発生してしまいます。正しいインボイスの様式を理解しておくと、取引先とのコミュニケーションを円滑に進められるでしょう。

本記事では、インボイス制度における適格請求書の様式について、発行者と受領者の注意点を交えて解説します。

インボイス制度における「適格請求書(インボイス)」の様式とは?

インボイス制度は消費税にまつわるルールであり、請求書の方式を「適格請求書等保存方式」にしたがって対応しなければなりません。この方式は取引内容や消費税率・消費税額など、所定の要件が記載された請求書・納品書を発行し、保存することが定められています。

適格請求書の様式には、記載しておくべき項目がいくつかあります。適切に記載していないと原則として取引先が仕入税額控除を受けられません。そのため、請求書を発行する際には記載事項や保存方法に注意し、対応を進めることが大切です。

なお、インボイス導入前に使用されていた「区分記載請求書等保存方式」とは内容の一部が変更となっているため、注意が必要です。

適格請求書に必要な項目

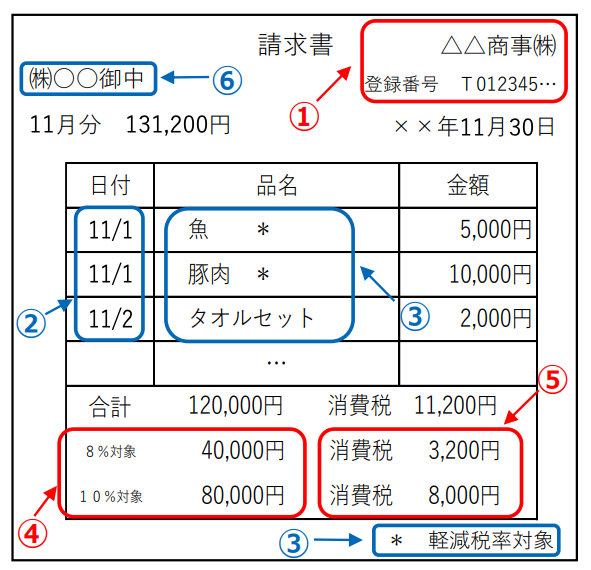

国税庁によると適格請求書に必要な項目は、以下の通りです。

- 適格請求書発行事業者の氏名又は名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額および適用税率

- 税率ごとに区分した消費税額

- 書類の交付を受ける事業者の氏名または名称

①では適格請求書発行事業者として登録した際に、国税庁から付与された登録番号を記載します。

③では、今回取引した内容と適用税率の対象の表記が必要となります。

④、⑤では、取引内容の適応税率に区分した合計金額と消費税額、それぞれ記載が必要です。取引内容によって8%と10%で異なるため、適切に記載しましょう。

関連記事:【徹底解説】インボイス制度の領収書の書き方!作成における4つのポイントも紹介 | 請求ABC

適格請求書のおもな注意点

適格請求書は以前まで使用されていた区分記載請求書の項目に、一部追加されている様式です。以前までの記載方法で慣れている方は、記入を間違えてしまうかもしれません。適格請求書の変更点で抜け漏れが発生していないか、以下の項目をチェックしましょう。

- 登録番号が抜けていないか

- 各税率にあわせて消費税率を記入しているか

- 税率ごとの対価を記入しているか

- 表示金額が税抜・税込を統一しているか

- 不課税が項目に入っている時は一見でわかるか

適格請求書に不備がある場合は、原則として発行者が該当箇所を修正し再度提出する必要があります。余分な手間がかかるため、誤りがないか事前にチェックを済ませるのがおすすめです。

インボイス制度の「適格簡易請求書(領収書・レシート)」の様式とは?

適格簡易請求書(簡易インボイス)とは、適格請求書に記載されている項目の一部を簡略化した文書を指します。この適格簡易請求書は、すべての事業者が交付できるわけではなく、「不特定かつ多数の者に課税資産の譲渡等をおこなう事業」のみに限られています。具体的に該当する事業は以下のとおりです。

① 小売業

② 飲食店業

③ 写真業

④ 旅行業

⑤ タクシー業

⑥ 駐車場業(不特定かつ多数の者に対するものに限ります。)

⑦ その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

小売店での買い物や飲食店での食事などでは消費税を支払いますが、会計の際に請求書を発行しません。しかし、これらのサービスを利用する顧客のなかには、適格請求書が欲しい方もいます。会計の際に発行されるレシートや領収書に記載事項が満たされていれば、適格簡易請求書として認められます。

手書きであっても問題ないため、適格簡易請求書を発行したい事業者は記載事項を確認しておきましょう。

関連記事:適格簡易請求書(簡易インボイス)を交付できる業種|記載項目と具体例、例外を紹介。

適格簡易請求書に必要な項目

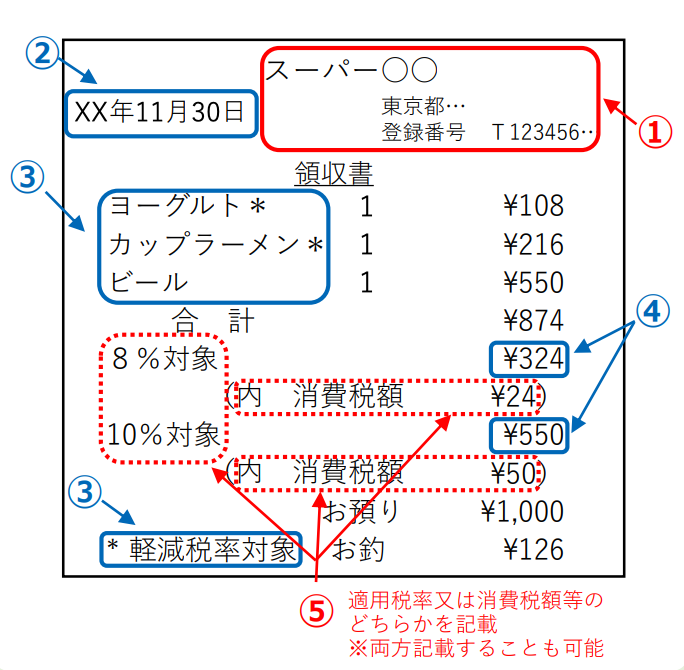

国税庁によると適格簡易請求書に必要な項目は、以下のとおりです。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)

⑤ 税率ごとに区分した消費税額等※又は適用税率

適格請求書と簡易適格請求書では、記載する項目が異なります。

たとえば、適格請求書では交付を受ける事業者の氏名又は名称が必要になりますが、簡易適格請求書の場合は不要になります。

適格簡易請求書のおもな注意点

以前までは支払金額が3万円未満の場合は、帳簿の記載のみで仕入税額控除が可能でした。

しかし、このルールはインボイスの導入とともに撤廃されたため、3万円未満の食事やオフィス文具などの消耗品でも原則、領収書の受領・保存が義務付けられています。

なお、公共交通機関の交通費の領収書や請求書の受領が難しい場合は、例外扱いです。

インボイス発行側の注意点とは?

インボイス発行側は、事前に適格請求書発行事業者への登録が必要になったり、発行後は請求書を適切に管理したりしなければなりません。

注意点を事前に理解しておかないと手間が増えてしまうや、管理によるトラブルが発生する、のような問題が起こってしまいます。状況によっては、取引先に迷惑をかけてしまうため、前提知識として必ず覚えておきましょう。

ここでは、インボイスの発行を取引先から依頼された際に注意したいポイントを2つ紹介します。

①適格請求書発行事業者の登録が必要になる

適格請求書を発行させるためには、発行者がインボイスの登録を完了させている必要があります。発行者がインボイス未登録の場合、適格請求書の発行ができないため、買手側はインボイス制度の利用ができません。

インボイスの申請は、国税庁が運営しているシステム「e-Tax」から提出、またはインボイス登録センターに書類を提出し、審査の後に登録が可能です。電子による申請では1か月程度、書面では1.5か月程度、登録通知に時間を要するため事前に用意しておくのがおすすめです。

関連記事:【記入例あり】適格請求書発行事業者の登録申請書の手順や間違えた時の対処法を徹底解説!

②適格請求書を発行後は7年の保存期間が義務付けられている

消費税法施行令の第70条の13により、適格請求書の写しを交付した日が属する課税期間の末日の翌日から、2か月経過した日から7年間の保存が義務付けられています。

保存場所は納税している場所または、その取引にかかる事務所や事業所などです。

原則、請求書の控えは紙での保存を推奨されています。電子保存の場合では電子帳簿保存法により「真実性」と「可視性」が確保されている場合に限り認められています。

【受領側も!】インボイス受領側の注意点とは?

インボイス受領側も取引先の登録番号や書類の不備の確認や適切な保存が求められます。こちらも注意点を理解しておかないと、インボイス制度の条件を満たせなくなるおそれがあります。

ここでは、インボイスを取引先から受領した場合の注意したいポイントを2つ紹介します。

①発行側のインボイス登録情報を確認する

発行側がインボイスに登録していない場合、請求書を受け取ってもインボイス制度の利用ができません。そのため、取引する前に、請求書発行側がインボイスに登録しているか事前に確認しておくことがおすすめです。

また、課税事業者であってもインボイスが未登録の場合は、適格請求書の発行ができません。インボイスに登録済みの課税事業者か確認しましょう。

インボイスの登録が完了している事業者から請求書が発行された場合は、記載されている登録番号に誤りがないかチェックします。国税庁が運営している「インボイス制度 適格請求書発行事業者公表サイト」にて、取引先の登録番号を検索すると、事業者名や登録年月日などが確認できます。

②書類に不備がないか確認する

書類に不備がある場合、発行者に対して訂正された請求書を再度発行してもらう必要があります。原則として、受領側の勝手な修正加筆は認められていません。

しかし、書類の修正点を受領側が手直し後、変更箇所を発行者に確認、了承してもらうと正式な適格請求書として使用が可能となります。

適格請求書に不備が発生していると、仕入税額控除を受けられない可能性があるため、受領した際に記載の不備がないか確認しましょう。

③適格請求書の受領者も7年の保存期間が義務付けられている

発行された請求書の原本と記載された帳簿に関して、受領側も7年間の保存が義務付けられています。例外として、公共交通機関の領収書や請求書の発行が難しい場合は対象外です。

また、以下の項目がどちらか当てはまる事業者は、税込1万円未満の課税仕入に関して、少額特例が有効になるため帳簿の記載が免除されます。

- 基準期間における課税売上高が1億円以下

- 特定期間における課税売上高が5千万円以下

事業所の状況にあわせて正しく請求書を管理しましょう。

まとめ|インボイスの様式を正しく理解して請求書を記入しよう

本記事では、インボイス制度における適格請求書の様式について、発行者と受領者の注意点を交えて解説しました。

インボイスの様式を誤ってしまうと、仕入税額控除を受けられなくなってしまったり、修正依頼で取引先とのやり取りが増えてしまったりします。適切な記載方法を理解しておくと適格請求書のやり取りを円滑に進められます。

また、今後のことも踏まえ、請求書作成サービスや会計ソフトの利用がおすすめです。このようなサービス・システムでは法令にしたがった請求書のフォーマットの用意や、保存方法などに対応しています。経理業務の効率化や健全な事業運営の実現のためにも、あわせて検討してみてください。