手書き領収書の正しい書き方|宛名・但し書き・金額の記載例とインボイス対応方法

更新日:2026.03.24

ー 目次 ー

急な会計時に「領収書をください」と言われ、あわてて手書きで対応した経験はありませんか。

個人事業主やフリーランス、小規模店舗の店長にとって、手書き領収書は今も現場で使われる実務ツールです。しかし、宛名は「上様」でよいのか、但し書きに「お品代」と書いて問題ないのか、金額の書き方や収入印紙の扱い、さらにインボイス制度への対応まで考えると、不安を感じる人も多いでしょう。

本記事では、税務上有効となる手書き領収書の基本要件から、宛名・但し書き・金額の具体的な記載例、インボイス対応時の注意点までをわかりやすく解説します。ミスや税務調査リスクを避けたい方は、ぜひ最後まで確認してください。

領収書は手書きでも問題なし!

結論からいえば、領収書は手書きでも税務上の問題はありません。税法上は「手書きか印字か」という形式そのものは問われず、必要な記載事項を満たしているかどうかが重要です。つまり、発行日・金額・取引内容・発行者の情報など、法的・税務的に求められる項目が正しく記載されていれば、手書きであっても有効な証憑として扱われます。

実際、小規模店舗や個人事業主の現場では、会計ソフトやレジがない場面、出張先、イベント出店時などで手書き領収書が活用されています。急な発行依頼にその場で対応できる点が、手書きの大きな利点です。

ただし、発行した領収書に記載漏れや誤記があると、取引先の経費が認められない可能性があるため注意しましょう。税務調査時に説明を求められる可能性も生じます。また、領収書は、税法上の「証憑書類」として保存義務があるため、発行側・受領側双方で適切に管理する必要があります。

領収書において重要なのは「形式」ではなく「内容」です。正しい項目を押さえ、改ざんと疑われない記載方法を徹底すれば、手書き領収書でも安心して使用できます。

手書き領収書の基本的な書き方

手書き領収書を税務上有効な証憑として成立させるには、押さえるべき基本項目があります。

形式はシンプルでも構いませんが、発行者情報や取引内容、金額などが不足していると、経費精算や税務調査の場面で問題になる可能性があります。また、インボイス制度の開始により、消費税の仕入税額控除を受けるための記載事項も重要になりました。

ここでは、手書き領収書に必ず記載しておきたい基本項目を順番に解説します。

発行者の氏名または名称

領収書には、代金を受け取った側の氏名または名称を必ず記載します。

個人事業主であれば屋号や氏名、法人であれば正式な会社名を省略せずに書きましょう。誰が発行したのかが明確でないと、証憑としての信頼性が下がります。住所や電話番号の記載は必須ではありませんが、取引の実在性を補強する意味で記載しておくと安心です。

ゴム印やスタンプを活用すれば、記載漏れや書き間違いを防ぎやすくなります。

登録番号(インボイス番号)

登録番号は、適格請求書発行事業者が発行する場合に必要となる項目です。

自社が適格請求書発行事業者として登録しており、その領収書をインボイス(適格請求書)として取引先に扱ってもらいたい場合には、登録番号の記載が欠かせません。

一方で、免税事業者や登録していない事業者の場合は記載できません。

自社の登録状況を確認し、必要な場合のみ正確に記載することが重要です。

宛名

宛名には、実際に支払った相手の正式名称を記載するのが原則です。

法人であれば「株式会社〇〇 御中」、個人であれば氏名をフルネームで書きます。「上様」とするケースも見られますが、税務上は取引相手が特定できることが望ましいため、可能な限り正式名称を記載しましょう。

基本的に、空欄のまま渡すことは避けるべきです。経費精算や税務調査時に取引の実在性が疑われる原因になることがあります。

取引年月日

取引年月日は、代金を受け取った日を記載します。これは売上計上や経費計上の時期を判断するうえで重要な情報です。

日付が抜けていると、いつの取引か特定できず、帳簿との突合が困難になります。西暦・和暦のどちらでも問題ありませんが、社内の記載ルールを統一しておくと管理がしやすくなります。

訂正する場合は二重線と訂正印を用いるなど、改ざんと疑われない方法を徹底しましょう。

取引内容(但し書き)

但し書きには、具体的な取引内容を記載します。

「お品代」といった抽象的な表現は避け、「セミナー参加費」「デザイン制作費」「書籍代」など、業務関連性を説明できる内容が望ましいです。

税務調査では、経費の妥当性が確認されるため、第三者が見ても内容を理解できる書き方を意識することが大切です。

金額

金額は、税込総額を明確に記載します。より具体的には税抜金額+消費税額、または税込み金額+税率ごとの金額を明確に記載します。

改ざん防止の観点から、数字の前に「¥」や「金」を付けたり、末尾に「-」を入れたりするのが一般的です。たとえば「¥50,000-」のように記載しましょう。

特に、手書きの場合は桁の誤りが起こりやすいため、ゼロの数やカンマの位置を慎重に確認することが大切です。金額は領収書の中で最も重要な情報ともいえ、誤記はトラブルや信用低下につながるため、手渡す前によく確認しましょう。

金額の内訳(税率の区分)

インボイス制度下では、金額の内訳として税率ごとの区分が重要です。標準税率10%と軽減税率8%が混在する場合は、それぞれの対象額を分けて記載しましょう。

たとえば「10%対象額〇〇円」「8%対象額〇〇円」と明示するとわかりやすくなります。

消費税額を区分して書くことで、取引先が仕入税額控除を適切に行えるようになります。税込総額のみの記載では不足するケースがあるため注意しましょう。

領収書をインボイスとして発行する場合の書き方

インボイス制度の開始以降、領収書を単なる「受領証」ではなく、適格請求書(インボイス)として発行するかどうかが重要になりました。

取引先が消費税の仕入税額控除を受けるためには、一定の記載事項を満たしたインボイスが必要です。手書き領収書であっても、要件を満たせばインボイスとして有効になりますが、記載漏れがあると控除が認められない可能性があります。

ここでは、領収書をインボイスとして発行する場合に特に重要となる3つのポイントを解説します。

適格請求書発行事業者の登録番号

インボイスとして発行する場合、適格請求書発行事業者の登録番号の記載は必須です。

登録番号は「T+13桁の法人番号等」で構成されており、これがないと適格請求書として認められません。自社が登録済みであるかどうかを事前に確認し、領収書の見やすい位置に正確に記載しましょう。ゴム印を作成しておくと記載ミスを防げます。

なお、免税事業者や未登録事業者は登録番号を記載できず、その領収書はインボイスにはなりません。

税率ごとに区分した消費税額等

インボイスとして発行する場合に特に重要なのが、税率ごとに区分した消費税額等の記載です。単に税込総額を書くだけでは足りません。

標準税率10%、軽減税率8%など、税率ごとに対象となる金額と消費税額を明示する必要があります。たとえば「10%対象額〇〇円(消費税〇〇円)」「8%対象額〇〇円(消費税〇〇円)」といった形で区分します。

この記載がないと、取引先が正確に仕入税額控除を計算できなくなります。

適用税率

適用税率の明示もインボイスの要件の一つです。どの取引にどの税率が適用されているのかを明確に示すことで、税額計算の根拠がはっきりします。

特に軽減税率対象品目を扱う事業者は注意が必要です。税率が混在している場合は、対象品目とあわせて適用税率を記載するとわかりやすくなります。

税率の記載漏れや誤記は、取引先とのトラブルや修正依頼につながるため、発行前に必ず確認しましょう。

手書き領収書のメリット

手書き領収書には、デジタル化が進む現在でも、実務上一定のメリットがあるといえます。

ここでは、現場で感じやすい手書き領収書のメリットを整理します。

その場で発行でき、急ぎの経費処理に対応しやすい

手書き領収書のメリットは、機器がなくてもその場で発行できる点です。

急に「領収書をお願いします」と言われても、領収書帳とペンがあればすぐ対応できます。法人顧客の場合、経費精算の都合上、その場での発行を求められることが少なくありません。

その場で領収書を発行できず後日発行にする場合、レシートや明細など取引の事実を示す証拠が必要となるうえ、郵送や再来店の手間も発生します。

即時対応できる体制は顧客満足度の向上にもつながるでしょう。

定型フォーマットがあれば、運用を簡単にできる

市販の複写式領収書や、自社で作成した定型フォーマットを使えば、運用は比較的シンプルです。

必要事項があらかじめ印刷されていれば、記入漏れのリスクを抑えられます。登録番号や住所などはゴム印で対応すると効率的です。様式を統一しておくことで、経理処理や保管も整理しやすくなります。

特に、小規模事業者にとっては、過度なシステム投資をせずに実務を回せる点が魅力的といえるでしょう。

小規模な取引でも、内容に応じて柔軟に記載できる

手書きであれば、取引内容に応じて柔軟な記載が可能です。

たとえば、複数のサービスが混在する取引や、イレギュラーな内容の場合でも、但し書きに具体的な説明を加えられます。レジ発行のレシートでは表現が限られることがありますが、手書きなら補足説明を加えやすいメリットがあります。

少額取引やスポット業務など、定型フォーマットでは表現しにくい取引でも、手書きであれば内容に合わせて補足や説明を加えながら記載することが可能です。

手書き領収書のデメリット

一方で、手書き領収書には注意すべき点もあります。デジタル発行と比べると、人的ミスや管理面でのリスクが高くなりがちです。

特にインボイス制度の開始以降、記載要件が増えたことで、運用の難易度は上がっています。手書き領収書を活用する場合は、メリットだけでなく、デメリットも理解したうえで適切に管理することが大切です。

記載漏れや誤記が起こりやすい

手書きの場合、どうしても記載漏れや書き間違いが発生しやすくなります。

日付の記入忘れ、税率区分の抜け、金額の桁ミスなどは代表例です。こうした不備は、取引先からの差し戻しや再発行依頼につながります。さらに、税務調査の際に説明を求められる可能性もあります。

手書き領収書を利用する場合は、発行前にダブルチェックを行うなど、内部ルールを整備することが重要です。

改ざん防止のため、記載ルールの徹底が必要になる

手書き領収書は改ざんの疑いを持たれやすいという側面もあります。

空白を残さない、金額の前後に記号を入れる、訂正時は二重線と訂正印を用いるなど、基本的なルールを徹底する必要があります。また、控えを保管し、連番管理を行うことも重要です。

こうした対策を怠ると、信頼性が低下し、トラブルの原因になりかねません。

インボイス制度など、制度対応が複雑になりやすい

インボイス制度に対応する場合、登録番号や税率区分、消費税額の明示など、記載項目が増えます。手書きでこれらを正確に管理するのは負担が大きく、ミスも起こりやすくなります。税率が混在する取引では特に注意が必要です。

制度変更があった場合にも都度見直しが必要になります。制度対応の負担を感じる場合は、電子領収書の導入も検討するとよいでしょう。

書き損じ・再発行が必要な場合の対応

手書き領収書を運用していると、どうしても書き間違いや再発行の依頼が発生します。金額の誤記や宛名の間違いは、そのままにしておくと取引先とのトラブルや税務上のリスクにつながります。

誤った処理をすると二重計上や不正発行と疑われる可能性もあるため、社内で対応ルールを決めておくことが大切です。ここでは、安全に運用するための基本的な対処法を解説します。

複写式を使い、控えを保管して発行履歴を残す

手書き領収書を使用する場合は、複写式の領収書帳を利用し、必ず控えを保管しましょう。

発行した内容が記録として残るため、後から内容を確認できます。連番付きの様式を使えば、発行漏れや不正利用の防止にもつながります。税務調査では、売上と領収書控えの整合性が確認されることがあります。

発行日順に整理し、一定期間保管することで、説明責任を果たしやすくなります。

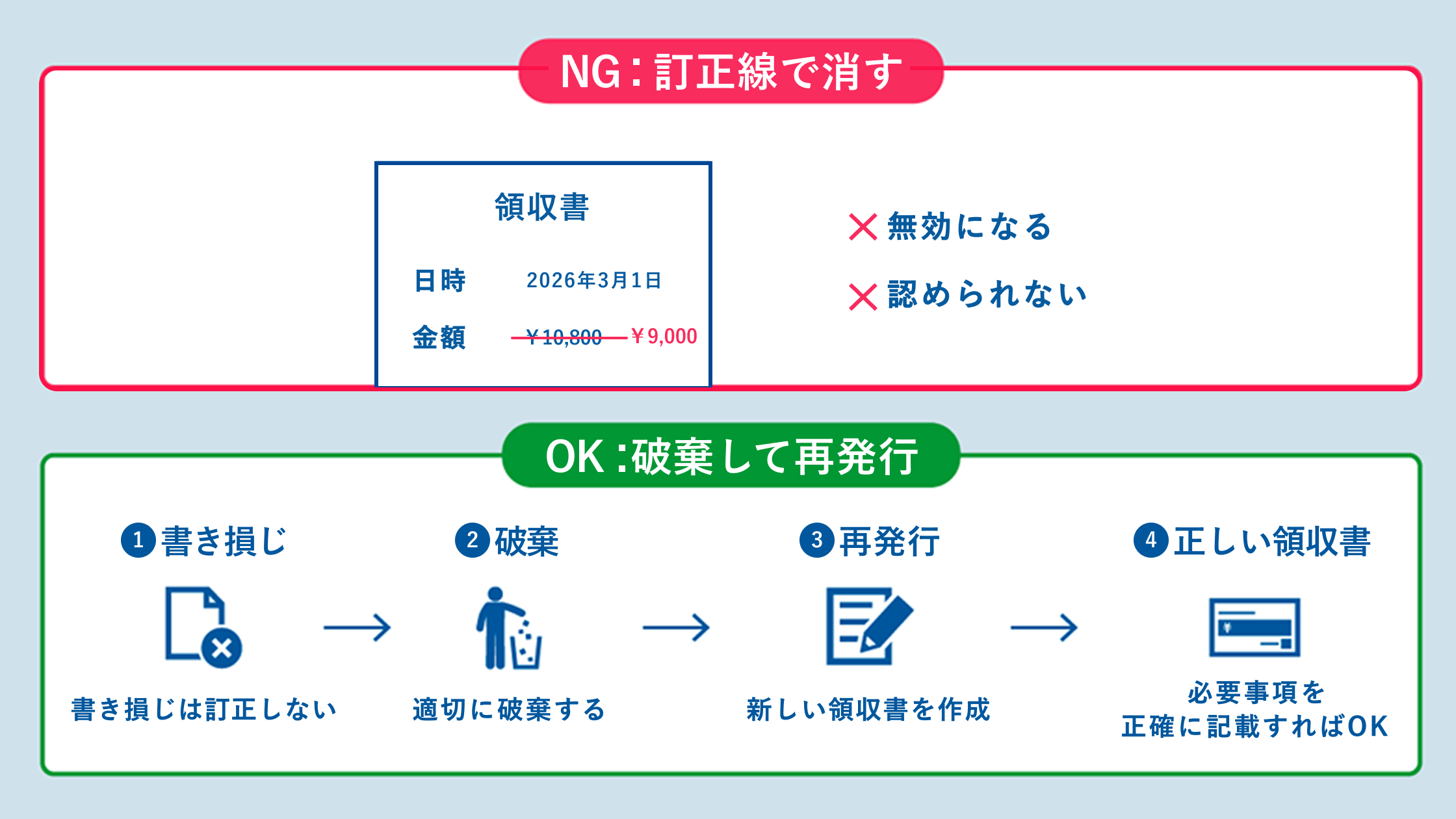

書き損じは訂正せず、破棄して書き直す

金額や宛名など重要事項を書き間違えた場合は、安易に修正せず、新しく書き直すのが原則です。特に金額の訂正は改ざんを疑われやすく、トラブルの原因になります。

複写式であれば、書き損じ分も控えごと保管し、「無効」などと明記して残しておきます。破棄する場合でも、どの番号の書類を無効にしたのか分かるように記録しておき、連番の記録が途中で抜けないように管理しましょう。

正しい手順を徹底することで、不正発行の疑いを避けられます。

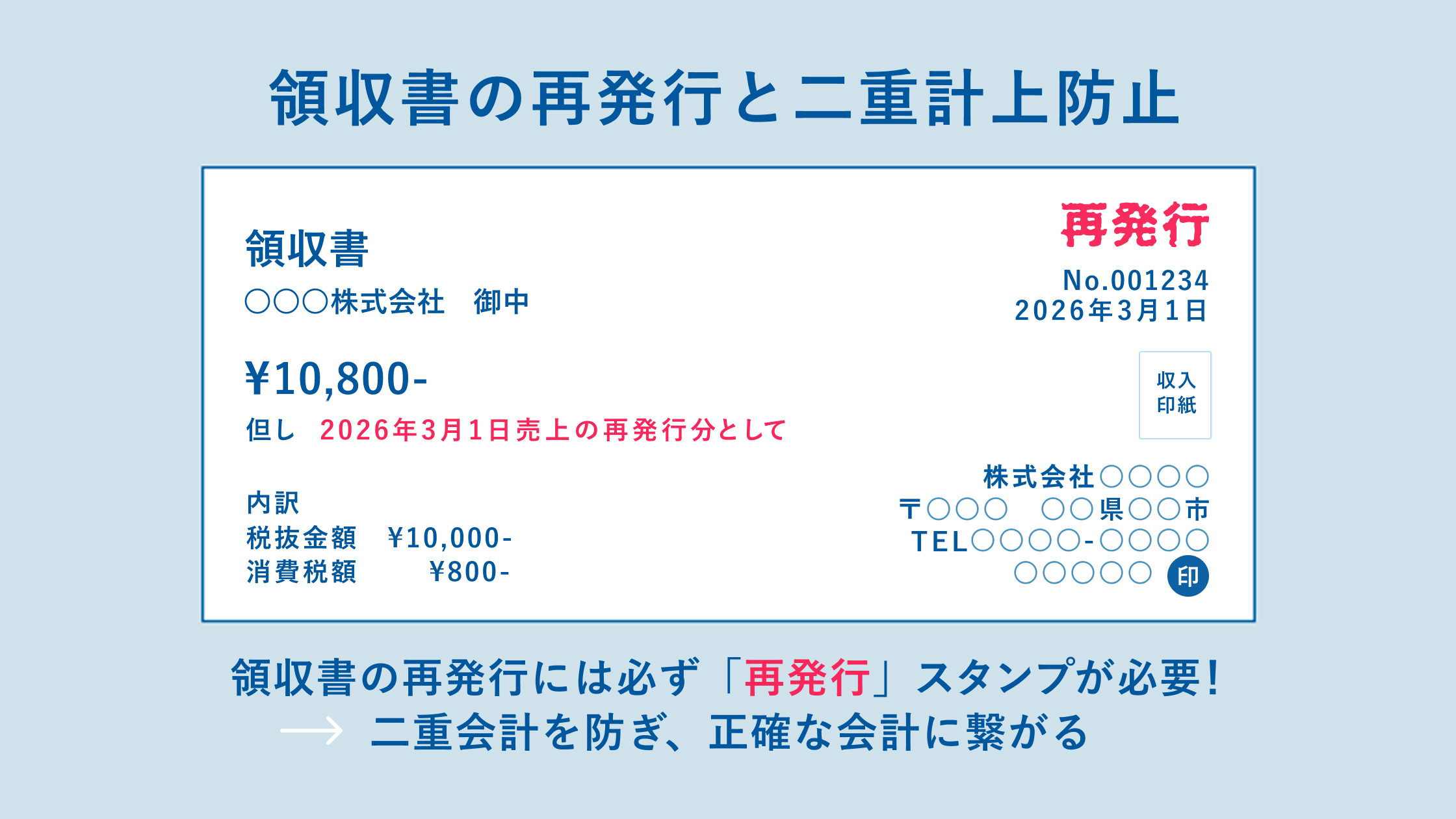

再発行時は「再発行」と明記し、二重計上を防ぐ

取引先から紛失などを理由に再発行を求められることがあります。この場合、新しく発行する領収書には「再発行」と明記し、初回発行日や内容を可能な範囲で記載しましょう。

控えにも再発行である旨を記録することにより、売上が二重計上されたと誤解されるリスクを防げます。

安易に同内容の領収書を再作成するのではなく、履歴が追える形で管理することが重要です。

取引が増える場合は電子領収書の導入もおすすめ

取引件数が増えてくると、手書き領収書の管理負担は大きくなり、記載ミスや保管漏れのリスクも高まります。また、インボイス制度への対応や税率区分の記載など、制度要件を満たす作業も煩雑になります。こうした場合は、電子領収書の導入を検討するのも一つの方法です。

電子発行であれば、登録番号や税率区分をあらかじめ設定でき、入力ミスを防ぎやすくなります。データで保存できるため、取引内容について後から検索することも容易です。電子帳簿保存法への対応も進めやすくなり、管理の手間を減らしながらルールを守った運用が実現できます。

もちろん、少額取引やその場での対応など、手書きが便利な場面もあるでしょう。事業の規模や発行頻度に合わせて、自分・自社に合った方法を選ぶことが大切です。

手書き領収の書き方に関してよくある質問Q&A

ここでは、手書き領収書の運用に関してよくある疑問をQ&Aをまとめました。ぜひ参考にしてください。

手書き領収書は税務上問題なく使える?

手書きであること自体は、税務上の問題にはなりません。重要なのは、日付・金額・取引内容・発行者など、必要事項が適切に記載されているかどうかです。形式よりも内容が重視されます。

ただし、記載漏れや曖昧な但し書きがあると、経費としての妥当性を説明しにくくなります。第三者が見ても取引内容を理解できる記載を心がけ、控えの保管や連番管理も徹底することが大切です。

手書き領収書でインボイス制度に対応するには何が必要?

インボイスとして扱ってもらうためには、適格請求書発行事業者の登録番号、税率ごとの区分、消費税額、適用税率などの記載が必要です。これらが欠けていると、取引先は仕入税額控除を受けられません。

手書きであっても、要件を満たせばインボイスとして有効です。登録番号はゴム印を使うなど、正確に記載できる工夫を行い、発行前に必ず確認する習慣をつけましょう。

手書き領収書とレシートはどちらを保管すべき?

経理や税務調査の観点では、宛名入りの手書き領収書よりも、購入内容が詳しく印字された内容の具体性という観点で、レシートの方が説明しやすい場合があります。レシートには「何をいくつ、いくらで買ったか」が具体的に記載されるため、その支出が事業に必要な経費であることを説明しやすいからです。

手書き領収書は但し書きが「お品代」など曖昧になりやすく、取引内容がわかりにくいことがあります。スーパーやホームセンターで備品を購入した場合などは、詳細が記載されたレシートをそのまま保管するほうがスムーズです。

ただし、社内規定で宛名入り領収書が必要な場合や、レシートが発行されない取引では手書き領収書を使います。基本はレシートを保存し、必要な場合に手書き領収書で補う方法が安心です。

まとめ

手書き領収書は、正しい項目を押さえていれば税務上問題なく使用できます。

重要なのは、発行者情報・宛名・日付・具体的な取引内容・金額を正確に記載することです。インボイスとして発行する場合は、登録番号や税率区分などの要件を満たす必要があります。書き損じや再発行の対応ルールも整えておくと安心です。

事業規模や発行件数に応じて、電子領収書の導入も検討しながら、実務に合った方法で適切に運用しましょう。

「経理業務の効率化の解体新書! 経理のリーンオペレーション」の資料ダウンロードはこちら