駐車場代にインボイス(適格請求書)は必要?ルールの概要や変更点、2つの対応方法を解説

更新日:2025.12.06

ー 目次 ー

2023年10月にインボイス制度がスタートし、消費税を扱うすべての事業者が請求書やシステムの変更、税金の申告・納付などのさまざまな対応が変更となりました。一般消費者の利用が多い駐車場代においてもインボイス制度の対応はしなければなりません。

具体的には、事業者が駐車場を利用してインボイス制度の対応を求める場合、インボイス(適格請求書)の発行をしなければなりません。

もし、この対応ができない場合、利用者側が仕入税額控除が適用されず、消費税の負担を理由に別の駐車場を利用するおそれがあります。このような事態になれば、駐車場の収益性が低下しかねないため、インボイス制度への対応を検討する必要があるでしょう。

本記事では、駐車場代にインボイス(適格請求書)は必要か、ルールの概要や対応方法を交えて解説します。

【結論】駐車場代の仕入税額控除は、インボイス(適格請求書)があれば可能

事業者が駐車場を利用し、仕入税額控除を受けたいと希望する場合には、インボイス(適格請求書)の発行で対応可能です。

仕入税額控除とは事業者の売上にかかる消費税から、すでに支払った消費税を差し引ける仕組みのことです。この仕組みを利用すれば、税負担の軽減が図れ、インボイス制度を利用するうえでの大きなメリットとして利用されています。

駐車場においてもインボイス制度の影響を受けており、事業者が利用する場合には仕入税額控除を受けたいがためにインボイスの発行を求める可能性が高まっています。

インボイス制度とは?駐車場代にも影響するポイントを紹介

インボイス制度は消費税のルールを定めた制度です。インボイス制度では、仕入税額控除を受けるために、取引当事者の双方が適格請求書発行事業者であることが求められます。また、取引における請求対応では、インボイス(適格請求書)の発行・保存が必要です。

駐車場のオーナーがインボイス制度に未登録でインボイスを発行できない場合、利用者から契約の見直しを検討されるおそれがあります。また、インボイスが発行できるように対応していれば、利用する事業者が増える可能性もあるでしょう。

ここでは、インボイス制度について、駐車場代に影響する3つのポイントを解説します。

①適格請求書発行事業者に登録が必要

インボイス(適格請求書)を発行するには、事前の届出によって、適格請求書発行事業者としての登録を受ける必要があります。

しかし、登録すると課税事業者と同様に、消費税の申告・納付が必要です。もし、免税事業者として事業を営んでいれば、消費税の負担が増えたり、事務手続きが煩雑になったりといった影響があります。

このようなことから「インボイス制度に対応したいから登録する」といった安直な考えは避け、自身の収益や取引先の状況などを確認してから、登録を検討することが大切です。

②インボイス(適格請求書)が必要

インボイス制度に登録すると、買手の求めに応じてインボイス(適格請求書)を発行する義務が生じます。

インボイスには記載要件が定められており、要件を満たしていないとインボイスとして認められません。具体的には、以下のような記載が必要であるため、インボイス制度に登録する場合にはフォーマットの変更対応が必要です。

- 発行者の氏名又は名称

- 登録番号

- 取引年月日

- 取引の内容(軽減税率対象なら、その旨)

- 税抜または税込価額の合計額(税率ごとに計算)

- 適用税率(10%又は8%)

- 消費税額(税率ごとに計算)

- 宛名

③仕入税額控除が適用可能

インボイス制度ではインボイス(適格請求書)の発行・保存によって、仕入税額控除の適用が可能です。この「仕入税額控除」は、売上にかかる消費税から、仕入れに支払った消費税を差し引いて納付する仕組みのことです。

とくに、法人契約が多い駐車場であれば、取引先が仕入税額控除を活用したい可能性があります。そのため、インボイス制度に登録していれば、それだけで周辺の駐車場よりもアドバンテージが取れるかもしれません。

駐車場代のインボイス(適格請求書)2つのパターン

仕入税額控除を受けるためには、駐車場側からインボイス(適格請求書)が発行されている必要があります。

駐車場代のインボイスは、簡易インボイスとインボイスの2つのパターンで発行可能です。具体的には、コインパーキングの場合は簡易インボイス、整備された月極駐車場はインボイスが必要となります。

それぞれで記載要件が異なるため、コインパーキングと月極駐車場のどちらの事業もおこなっている場合には、両者の違いを把握をしておきましょう。

ここでは、コインパーキングと月極駐車場の場合、インボイスの2つのパターンを解説します。

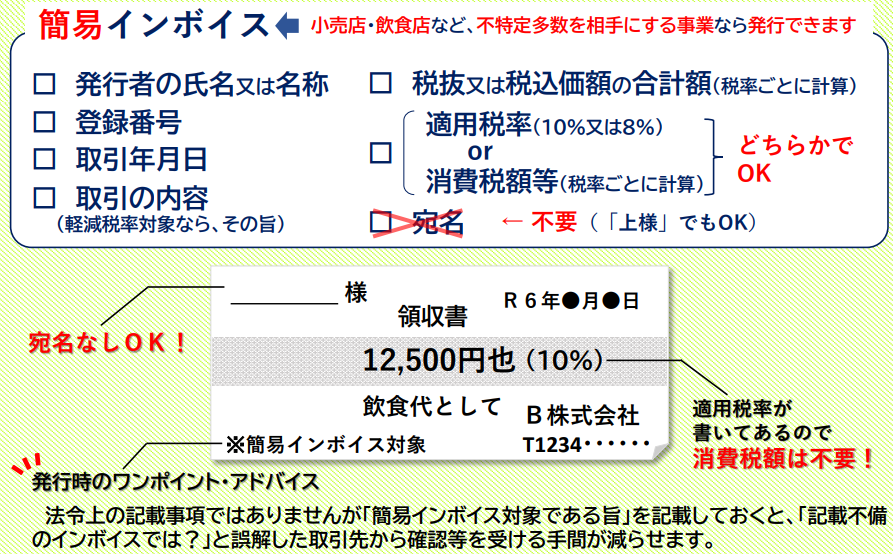

①コインパーキングの場合は簡易インボイス(適格簡易請求書)

コインパーキングでは、簡易インボイス(適格簡易請求書)の発行が認められています。簡易インボイスの記載要件は以下のとおりです。

利用者へ発行するレシートが記載要件を満たしているかを確認しましょう。要件を満たしていない場合、利用者が仕入税額控除が受けられないおそれがあります。

なお、駐車場代が少額特例の対象となる場合でも、発行側の交付義務がなくなるわけではありません。

関連記事:1万円未満の取引では少額特例が適用される要件をわかりやすく解説|インボイス保存が不要になる?

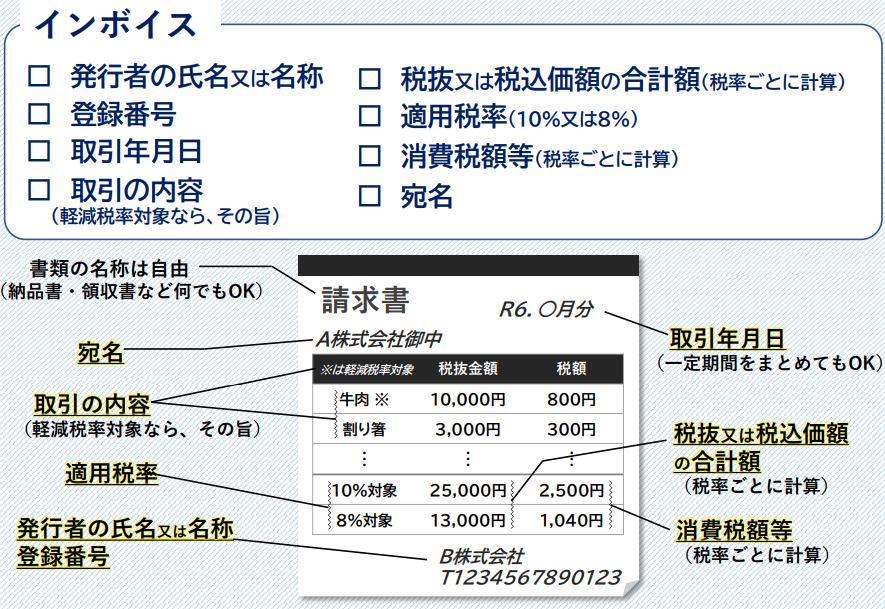

②整備された月極駐車場の場合はインボイス(適格請求書)

設備が整っている駐車場は課税対象となるため、インボイス制度の対応が必要です。基本的には毎月発行する請求書をインボイス(適格請求書)に対応している形で発行しなければなりません。

発行するインボイスの記載要件は以下のとおりです。

なお、賃貸借契約で毎月の請求書や領収書の発行がない場合には、契約時に発行した「駐車場賃貸借契約書」と、振込明細や通帳の写しなどがあれば、利用者側は仕入税額控除が受けられます。問い合わせがあった際の対応として知っておきましょう。

インボイス制度下における駐車場代に関する注意点とは?

駐車場のインボイス制度対応を検討する前に、注意しなければならないポイントがあります。

自身の駐車場の事業形態が課税取引なのか、非課税取引なのかという点です。インボイス制度は消費税に関する制度であり、課税取引を対象としています。もし、非課税取引での事業であれば、そもそもインボイス制度に対応する必要がありません。

この点については細かなルールがあるため、まだ把握していなければ理解しておくことが大切です。

ここでは、駐車場の課税・非課税について解説します。

①整備された駐車場は課税

駐車場の課税・非課税は整備されているかどうかが判断基準です。

フェンスや区画、建物の設置、舗装してある、コインパーキングの機械が設置されているなどが課税となる条件として設定されています。自身の事業が「駐車場として整備され、消費する設備がある場合は消費税がかかる」と考えると良いでしょう。

このほか、建物や野球場など施設の利用にともなって使用するような付属の駐車場も課税対象です。

②未整備の土地を駐車場として利用するのは非課税

青空駐車場のような、整備されていない土地を駐車場として利用するのは非課税です。管理者がおらず、設備もない土地に利用者自身で駐車するような場合は、非課税と考えて良いでしょう。

ただし、同様に整備されていない土地でも、借りる期間が1か月未満の利用は課税対象となるため注意が必要です。花火大会やイベントのために、一時的に1か月未満の短期間駐車場として利用する際も課税対象となります。

駐車場のインボイス(適格請求書)のよくある質問

最後に、駐車場のインボイス(適格請求書)に関する利用者のよくある質問を解説します。

①駐車場代が1万円以下なら少額特例ですか?

駐車場代が税込1万円未満の場合は少額特例の可能性が高いでしょう(※)。少額特例の対象であれば、受領側はインボイス(適格請求書)の保存が不要となります。

ただし、発行側は受領側から発行を求められた場合に交付義務があります。

(※)少額特例の適用対象者:前々年度(個人事業主は前々年)の課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下の事業者

②コインパーキングのレシートにインボイスの登録番号がないのですが?

コインパーキングを利用した場合で、インボイス(適格請求書)が発行されない場所も存在します。もし、インボイス制度に登録していることがわかっている場合には、管理者に問い合わせ、登録番号を備えたインボイスをもらうようにしましょう。

③駐車場がインボイス制度に対応しているか確認する方法はある?

駐車場のインボイス(適格請求書)発行対応の有無は、契約書、駐車場の看板やサイト、サイトからの問い合わせ、電話で確認する方法などがあります。

まとめ|インボイス制度のルールを把握して、適切な対応を

本記事では、駐車場代にインボイス(適格請求書)は必要か、ルールの概要や対応方法を交えて解説しました。

インボイス制度がスタートし、消費税に関する事業をおこなうすべての事業者は、制度への対応を求められました。駐車場においても課税取引をおこなっており、また取引先で事業者が多い場合にはインボイス制度の対応をしなければならない可能性があります。

インボイス制度の登録を判断するためには、自身の事業や取引先の状況を確認することが大切です。もし取引先で一般消費者が多い場合には従来どおりの対応で、事業者が多い場合にはインボイス制度の登録やインボイス(適格請求書)の発行準備が必要となるでしょう。

インボイス制度のルールを把握して、適切な対応をしてください。