1万円未満の取引では少額特例が適用される要件をわかりやすく解説|インボイス保存が不要になる?

更新日:2025.12.06

ー 目次 ー

インボイス制度における「少額特例」は、税込1万円未満の取引でインボイス保存を省略できる特例です。

この仕組みを活用すれば、一定の内容を記載した帳簿を保存するだけで、仕入税額控除が認められます。

少額特例は、制度導入による事務負担を軽くするために設けられており、条件を満たす事業者は積極的に活用することで業務の効率化を図れます。

適用要件は以下の通りです。

- 課税事業者であること

- 基準期間または特定期間の課税売上高が基準以下であること

- 課税仕入れの対価が1万円未満であること

- 適格請求書発行事業者以外の事業者から仕入れたものであること

- 帳簿に一定の事項を記載していること

本記事では、少額特例の対象事業者、適用期間、適用方法、注意点を詳しく解説します。制度の理解と実務活用の一助となれば幸いです。

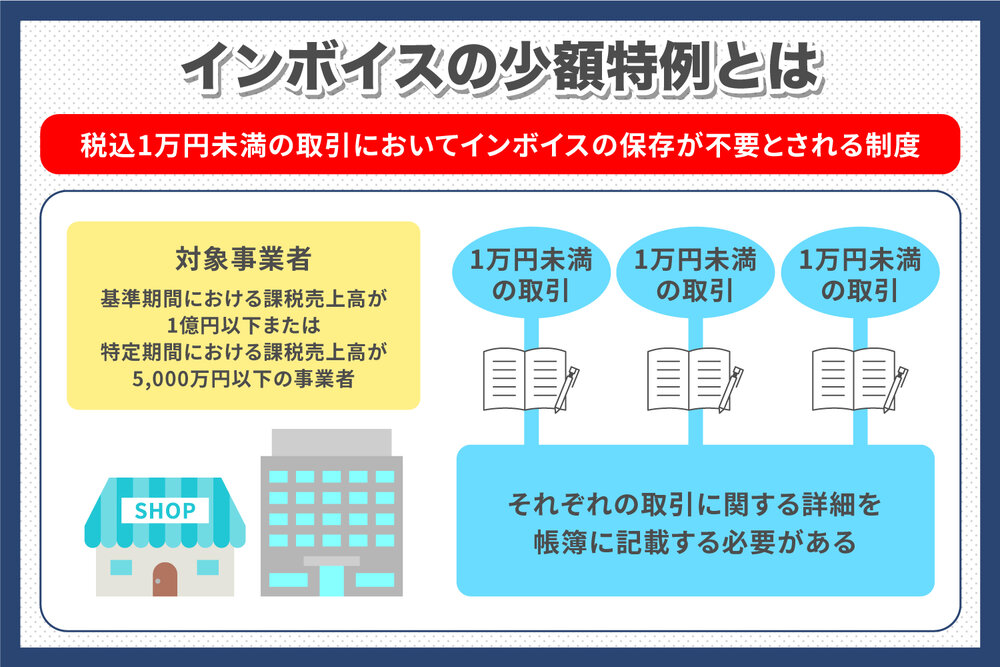

インボイス制度の少額特例とは?

インボイス制度では、インボイスの保存が仕入税額控除の要件です。しかし特例として、特定の条件下での取引においてインボイスの保存が不要となる「少額特例」が設けられています。少額特例の主な目的は、事業者が頻繁に行う少額取引での課税処理の手間を軽減することです。

少額特例の概要

少額特例とは、税込1万円未満の取引においてインボイスの保存が不要とされる制度です。インボイス制度においては、原則的にインボイスを保存しなければ仕入税額控除ができませんが、少額特例が適用されるケースではインボイスを保存しなくても一定の項目を記載した帳簿の保存のみで仕入税額控除をすることができます。

例えば、対象事業者である飲食店が材料などを日々少量ずつ仕入れる場合、それぞれの取引が税込1万円未満であればインボイスの保存は不要です。少額特例により、事業者は取引ごとに細かくインボイスを仕分けて保存する必要がなくなり、経理業務の効率化が図れます。

少額特例が適用される要件

少額特例は、あくまで一回の取引における合計金額が税込1万円未満の場合に適用されます。例えば、5,000円と6,000円の商品を同時に購入した場合、合計金額が11,000円となるため、少額特例は適用されません。

では、具体的にどのような要件が必要になるのでしょうか?少額特例のより詳細な要件は以下の表のようにまとめられます。

|

要件 |

内容 |

|

課税事業者であること |

免税事業者は対象外です。 |

|

基準期間または特定期間の課税売上高が基準以下であること |

基準期間(原則として令和3年1月1日~12月31日)の課税売上高が1億円以下、または特定期間(任意の連続する12か月間)の課税売上高が5,000万円以下である必要があります。 |

|

課税仕入れの対価が1万円未満であること |

1回の取引における課税仕入れの対価が、税込1万円未満である必要があります。 |

|

適格請求書発行事業者以外の事業者から仕入れたものであること |

適格請求書発行事業者から仕入れた場合は、インボイスの保存が必要です。 |

|

帳簿に一定の事項を記載していること |

以下の事項を記載する必要があります。 仕入先の氏名または名称 取引年月日 取引内容 対価の額 適用税率 税額 |

※参考:国税庁「少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要」

これらの要件について、さらに詳しく解説していきます。

少額特例に必要な帳簿

少額特例の適用を受けるためには、インボイスの代わりに以下の事項が記載された帳簿の保存が必要です(※)。

- 課税仕入れの相手方の氏名または名称

- 課税仕入れを行った年月日

- 課税仕入れに係る資産または役務の内容(課税仕入れが他の者から受けた軽減対象課税資産の譲渡などに係るものである場合には、資産の内容および軽減対象課税資産の譲渡などに係るものである旨)

- 課税仕入れに係る支払対価の額

※出典:国税庁「No.6497 仕入税額控除のために保存する帳簿および請求書等の記載事項」

日々の仕入れで1万円未満の取引を複数回行った場合、それぞれの取引に関する詳細を帳簿に記載する必要があります。

インボイス制度の少額特例の対象事業者と適用期間

インボイス制度の少額特例は全ての事業者に適用されるわけではありません。対象事業者となるには条件があります。また、少額特例は一時的な措置であるため、適用期間が決まっています。

少額特例の対象事業者

インボイス制度の少額特例は、基準期間における課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下の事業者が対象です(※)。

基準期間とは、個人事業者の場合はその年の前々年、事業年度が1年の法人の場合はその事業年度の前々事業年度です。特定期間は、個人事業者では前年1月から6月までの期間を、法人では前事業年度の開始の日以後6月の期間を指します(※)。

上記の条件を満たしていない場合、1回の取引金額が税込1万円未満だったとしても少額特例は適用されないため注意が必要です。適用条件を把握し、自社が少額特例の対象となるかを確認しておきましょう。

※参考:財務省「令和5年度税制改正⼤綱(第⼆)(抄)」

※参考:国税庁「少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要」

少額特例はいつまで適用されるのか?

少額特例には、適用期間が決まっています。少額特例の適用期間は、2023年10月1日から2029年9月30日までです。課税期間の途中でも、2029年10月1日以後に行う課税仕入れについては、少額特例の対象外です(※)。

適用期間を過ぎると、少額の取引であってもインボイスの保存が必要になります。適用期間後はスムーズに対応できるよう、期間中に準備を進めておくことが大切です。

※参考:国税庁「少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要」

インボイス制度の少額特例の注意点

少額特例は、対象事業者であれば煩雑な事務処理の手間を省くことができるため、積極的に活用したい措置であると言えるでしょう。しかし、少額特例には注意点もあります。少額特例における注意点を解説します。

インボイスを求められた場合は交付しなければならない

少額特例が適用されている取引であっても、取引相手からインボイスの発行を求められた場合には応じなければなりません。少額特例はあくまでインボイスの保存を不要にする措置であり、交付の義務が免除されているわけではないからです。

対象事業者の判断基準は課税売上高

自社が少額特例の対象になるかどうかは、課税売上高によって決まります。基準は課税売上高であるため、売上高が1億円を超えても控除額によっては適用対象事業者となる可能性があります。

また、基準期間の課税売上高が1億円以上の事業者でも、特定期間の課税売上高が5,000万円以下であれば少額特例の対象です。そのため、基準期間だけでなく特定期間の課税売上高も確認するようにしましょう。

少額特例の判定単位は税込1万円未満

少額特例の判定単位は税込1万円未満と定められています(※)。この判定基準は、取引ごとに毎回適用されます。商品ごとの金額ではなく、取引ごとの金額である点に注意しましょう。税込1万円以上の取引にはインボイスの保存が必要になるため、事業者は各取引の金額を正確に把握することが重要です。

例えば商品を仕入れる際、個々の取引が税込1万円未満の場合はそれぞれの取引におけるインボイスの保存は不要です。しかし、同じ取引先から一度に複数の商品を仕入れて合計金額が税込1万円以上になった場合は、その取引のインボイスを保存する必要があります。

※参考:国税庁「少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要」

インボイス制度で免税事業者から仕入れる場合

少額特例においては、取引先が課税事業であるか適格請求書発行事業者であるかは問いません。そのため、免税事業者から仕入れた場合でも、取引金額が税込1万円未満であれば対象となります。

なおインボイス制度では、原則的には免税事業者からの仕入れは仕入税額控除の適用外です。しかし、インボイス制度開始後6年間(2023年10月1日~2029年9月30日)は経過措置を適用することができます。免税事業者からの仕入れでも以下の割合での仕入税額控除が可能です。(※)。

|

期間 |

割合 |

|

2023年10月1日~2026年9月30日 |

仕入税額相当額の80% |

|

2026年10月1日~2029年9月30日 |

仕入税額相当額の50% |

上記の経過措置を適用するためには、以下の書類が必要です(※)。

- 通常の必要事項に加えて経過措置の適用を受ける旨を記載した帳簿

- 従来の区分記載請求書等と同様の事項が記載された請求書

上記のように、仕入税額控除の経過措置の割合は3年で変動します。消費税の計算を間違えないようにしましょう。

※参考:国税庁「(免税事業者等からの仕入れに係る経過措置) 」P1

インボイス制度には2割特例もある

インボイス制度には少額特例の他に2割特例があります。2割特例の内容や期間、注意点について解説します。

2割特例とは

2割特例とは、インボイス制度が始まって免税事業者からインボイス発行事業者になった場合に、仕入税額控除の金額を特別控除税額にできる制度です。特別控除税額は、売上合計額に対する消費税額から売上に係る対価の返還等の金額に係る消費税額の合計額を控除した残りの8割です(※)。

2割特例は、インボイス制度開始を機にインボイス発行事業者になった事業者のみが対象となります。以下のケースに該当する事業者は、2割特例の対象外です。

基準期間の課税売上高が1,000万円を超える事業者

2023年10月1日の属する課税期間の前から課税事業者選択届出書の提出により課税事業者になっている事業者

課税期間の短縮をしている事業者

2割特例が設けられた理由は、課税事業者に転換した直後の負担増加を一時的に軽減するためです。

※参考:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

2割特例の期間

2割特例は、少額特例と同じく適用期間が決まっています。適用期間は、2023年10月1日から2026年9月30日までの日の属する各課税期間までです。例えば3月決算の法人が2023年10月1日から登録を受ける場合は、2023年の期(その内2023年10月1日~2024年3月31日が対象)の申告から2026年の期の申告までの計4回の申告が適用対象範囲です(※)。

※参考:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

2割特例の注意点

2割特例は、課税事業者選択届出書をいつ提出したかによって適用の対象外となる可能性があります。また、高額な資産の仕入を行った場合も2割特例が適用されないケースがあるため注意が必要です。2割特例を受けるために気を付けたいポイントを解説します。

課税事業者選択届出書の提出時期

課税事業者選択届出書は、本来納税義務がない課税売上高1,000万円以下の事業者が、課税事業者になるために提出する書類です。課税事業者選択届出と適格的求書発行事業者の登録申請書を提出し、2023年10月1日を含む課税期間から課税事業者になった場合、そのままでは2割特例の適用を受けられません。

このような場合で2割特例の適用を受けるためには、課税期間中に課税事業者選択不適用届出書の提出が必要です。上記の例では、2023年12⽉31⽇までに課税事業者選択不適用届出書を提出することで、2023年1月から9月までの納税義務が免除され、10月1日から2割特例の適用を受けられるようになります(※)。

※参考:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

高額な資産の仕入

基準期間の課税売上高が1,000万円以下でも、以下のようなケースは2割特例の対象外です(※)。

本則課税で高額特定資産の仕入れを行った場合

課税事業者選択届出書の提出により課税事業者となった2年以内に本則課税で調整対象固定資産の仕入れを行った場合

新設法人の特例の適用を受けた事業者が一般課税で調整対象固定資産の仕入れなどを行った場合

高額特定資産は、一回の取引が税抜1,000万円以上となる棚卸資産や調整対象固定資産のことを指します。調整対象固定資産とは、一回の取引が税抜100万円以上の棚卸資産以外の資産のことです。

高額な資産を購入すると2割特例の対象外になる可能性があるため、事前に調べてから購入を検討しましょう。

※参考:国税庁「(2割特例の適用ができない課税期間①)」P1

2割特例の適⽤を受けるために必要な手続き

2割特例の適用を受けるためには、消費税の確定申告書に2割特例の適⽤を受ける旨を記載します(※)。特別な手続きは必要なく、簡易課税制度のような事前の届出も必要ありません。

また、2割特例は一度適用したからといって翌年以降も2割特例を適用し続けなければならないといった決まりはありません。申告の都度、適用を受けるかどうかを選択できます。

※参考:財務省「インボイス制度の負担軽減措置のよくある質問とその回答」P5

インボイス制度の少額特例は経理の業務負担を軽減できる措置

インボイス制度の少額特例は、1回あたりの取引額が税込1万円未満の場合、インボイスを保存しなくても条件を満たした帳簿の保存のみで仕入税額控除ができようになる措置です。そのため取引ごとに取引先が適格請求書発行事業者かどうかを確認したり、インボイスを仕分けたりする必要がなくなり、経理の業務負担を軽減できます。ただし、少額特例には、対象となる事業者の条件や適応期間が定められています。少額特例の制度を活用するためにも、まずは制度を理解することが重要です。