インボイスの交付は納品書のみで可能!適用条件や注意点を解説

更新日:2025.12.24

ー 目次 ー

インボイス制度では必要事項が記載されていれば、請求書だけでなく納品書を適格請求書(インボイス)として取引を進めることが可能です。ただ、納品書を適格請求書とした場合であっても、記載時に必要な情報が足りていなければ、取引先に迷惑をかける可能性があります。

インボイス制度の基本的な知識はもちろんのこと、納品書に記載すべき事項や注意点も知ったうえで対応することが大切でしょう。

本記事では、納品書でインボイスを交付するときの記載事項や注意点を解説します。

インボイス制度とは、買い手が正しい税金を納めるための制度

インボイス制度は2023年10月1日から開始された新しい制度です。課税事業者が複数の税率でも消費税を正しく納められるようにするために定められたルールです。

このインボイス制度では請求書の記載方式が決まっており、その方式にしたがって請求書を発行する必要があります。これによって、商品ごとの税率が明確になるため、買い手は納めるべき税金を計算しやすくなります。

関連記事:インボイス制度とは?対応するための必要な準備について簡単に解説

【結論】納品書のみでもインボイスの交付は可能

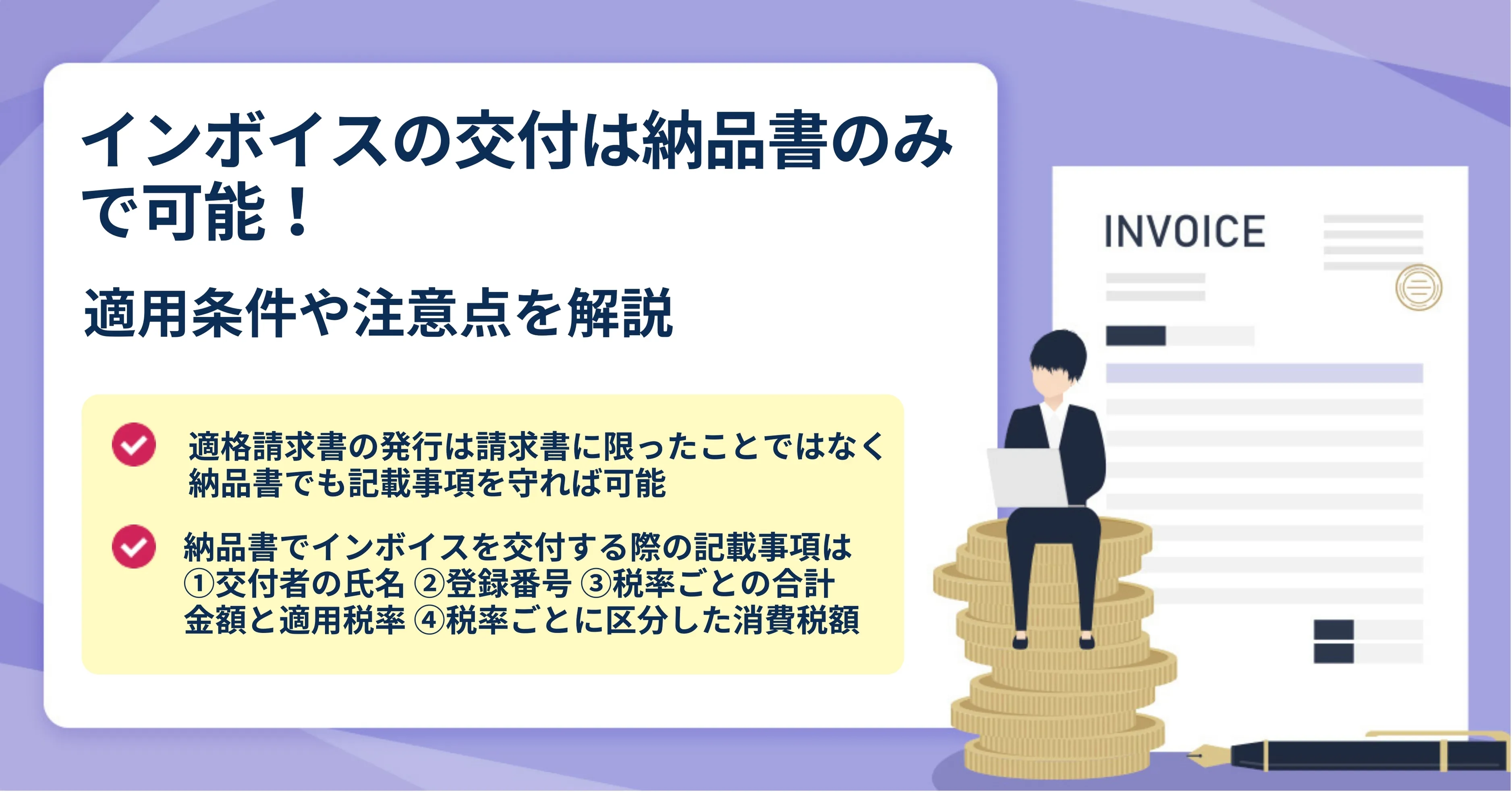

インボイスの交付ができる適格請求書(インボイス)の形式は、請求書だけに限らず、記載事項を守れば納品書でも問題ありません。ほかにも、仕入明細書や手書きの領収書などのさまざまな書類を適格請求書として発行できます。

なお、ひとつの取引に関する書類が、請求書や納品書など複数必要なときは、すべてを適格請求書にする必要はありません。取引先が仕入税額控除を受けるためには、どれかひとつが適格請求書になっていれば可能です。

納品書でインボイスを交付する際の記載事項

納品書でインボイスを交付する場合は、適格請求書に必要な記載事項を守りましょう。納品書を発行する前に記載事項を確認しておくと、書類作成がスムーズになり、業務の負担を減らせます。

ここからは、納品書でインボイスを交付する際の記載事項を解説します。

- 適格請求書交付者の氏名または名称

- 登録番号

- 税率ごとの合計金額と適用税率

- 税率ごとに区分した消費税額

①適格請求書交付者の氏名または名称

納品書を適格請求書にするときは、自身が税務署に登録するときに使用した正式な名称を記載しましょう。インターネットの取引であっても、通称や略称の使用はできません。

もし税務署に登録した名称以外で納品書を発行すると、取引先が仕入税額控除を受けられず、トラブルに発展する可能性があるため注意しましょう。

②登録番号

税務署に適格請求書発行事業者として登録すると、「T」から始まる13桁の登録番号が割り振られています。納品書でインボイスを交付するためには、この登録番号を記載しましょう。

納品書に登録番号の記載を忘れるとトラブルになってしまうため、納品書のフォーマットを変えておくことがおすすめです。

③税率ごとの合計金額と適用税率

納品書を適格請求書とするためには、税率ごとの合計取引金額を明確にしましょう。ひとつの適格請求書のなかに税率の異なる商品が記載されている場合は、「8%」と「10%」の商品ごとの合計金額を記載し、それぞれの適用税率も記載します。

なお、取引の合計金額を記載するときは税込・税抜どちらの表記でも問題ありません。

④税率ごとに区分した消費税額

納品書でインボイスを交付する場合は、税率ごとの消費税額を記載しましょう。

消費税額を計算するときは、税率ごとに端数処理をおこなう必要があるため、商品ごとに端数処理をしないように注意が必要です。なお、1円未満の金額を端数処理するときは切り捨てが一般的です。

納品書でインボイスを交付するときの3つの注意点

納品書でインボイスを交付するときは、事前に注意点を理解しておくと、再発行をはじめとしたトラブルを防げます。納品書を適格請求書として発行する前に、必要な情報を理解しておきましょう。

ここでは、納品書でインボイスを交付するときの3つの注意点を解説します。

- 1万円未満の取引では適格請求書の書式にしなくて良い

- 税率ごとに消費税の端数処理をおこなう

- 納品書を適格請求書とする場合も7年間の保管が必要

①1万円未満の取引では適格請求書の書式にしなくて良い

本来インボイス制度では適格請求書が発行されていない場合、取引先は仕入税額控除を受けられません。

2023年10月1日〜2029年9月30日の間は、税込1万円未満の課税仕入れの場合、インボイスが交付されなくても、仕入税額控除が受けられることになっています。なお、税込1万円は1回の取引の合計金額を指すため注意が必要です。

ただし、取引先からインボイスの交付を求められた場合は、税込1万円未満の取引であっても適格請求書を発行する必要があります。

②税率ごとに消費税の端数処理をおこなう

納品書でインボイスを交付するとしても、適格請求書には税率ごとの消費税金額を記載しましょう。端数を処理するときは、商品ごとではなく税率ごとの合計額でおこなうことが義務付けられています。

なお、消費税の計算で端数が出たときは、切り捨てが一般的です。

③納品書を適格請求書とする場合も7年間の保管が必要

納品書を適格請求書とする場合は、法人・個人ともに7年間の保管が必要です。本来、納品書は証憑書類の一種のため、法人であれば7年間、個人事業主であれば5年間の保管が義務付けられていますが、適格請求書にすると期間が変わります。

また、保管する際の方法は電子帳簿保存法の要件に則っておこなうことが大切です。

納品書でインボイスを交付するときのよくある3つの質問

納品書でインボイスを交付するときのよくある質問を理解しておくと、書類作成がスムーズになります。疑問点を解消しておき、適切な書類を作成しましょう。

最後に、納品書でインボイスを交付するときのよくある質問を解説します。

①納品書と請求書の両方でインボイスの交付は必要?

インボイスの交付は、取引につきひとつの書類が適格請求書になっていれば問題ないため、請求書と納品書両方で対応する必要がありません。

ただ、毎回の取引で適格請求書になる書類が異なると取引先に迷惑がかかるため、統一しましょう。

②納品書でインボイスの交付をおこなう場合、登録番号は必要か?

納品書でインボイスの交付をおこなう場合、登録番号の記載は必要です。

自社の登録番号は、適格請求書発行事業者に登録した際に交付される登録通知書で確認できます。登録通知書は郵送で申請した場合は書面、e-Taxで申請した場合は書面かe-Taxのどちらか、希望した方法で通知されます。

③納品書でインボイスの交付をおこなう場合、消費税が記載なしだとどうなる?

納品書でインボイスの交付をおこなう場合、税率ごとの消費税が記載されていないと、取引先が仕入税額控除を受けられません。その場合、取引先から書類の再発行を求められる可能性があるため、インボイスの交付を納品書でおこなう場合は必ず税率ごとの消費税を記載しましょう。

まとめ|納品書でインボイスを交付するときは必要事項の記載に注意しよう

本記事では、納品書でインボイスを交付するときの記載事項や注意点を解説しました。

納品書を適格請求書(インボイス)として発行する場合は、インボイス制度のルールを把握することが大切です。事前に納品書のテンプレートを用意しておけば、インボイスの記載項目の入力漏れを回避でき、ミスを防げます。また、会計ソフトや請求書作成サービスなどを利用して納品書を発行すれば、よりインボイスのルールに則った請求対応が可能です。

もしこれから納品書を適格請求書とする場合は本記事を参考に、フォーマットを作成しましょう。