事業者番号(登録番号)とは?取得方法や確認方法について解説。

更新日:2025.12.06

ー 目次 ー

- インボイス制度における事業者番号(登録番号)とは?

- 事業者番号(登録番号)の取得方法が知りたい

- 事業者番号導入後に必要な準備は?

インボイス制度は、2023年10月1日からスタートする制度です。

インボイス制度では、現行の区分記載請求書に3つの記載事項が追加された適格請求書(インボイス)を発行、あるいは保存することで、仕入税額控除を受けることが可能になります。ここでは、適格請求書(インボイス)には欠かすことのできない事業者番号(登録番号)についてや、その他の記載事項、不備があった場合の対象方法などについて詳しく解説します。

インボイス制度の事業者番号(登録番号)とは

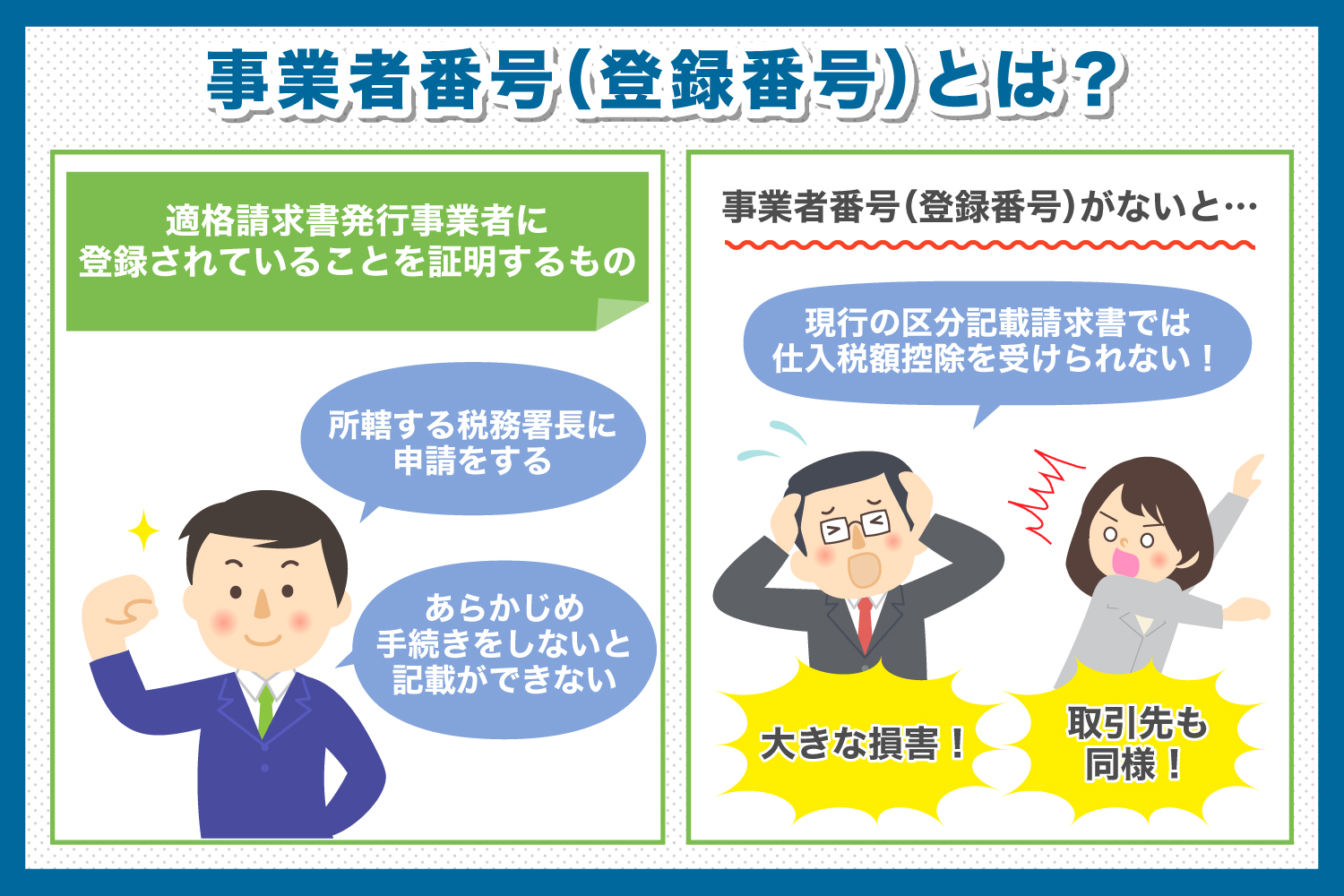

2023年10月1日からインボイス制度がスタートすると、現行の区分記載請求書では仕入税額控除を受けることができなくなります。

仕入税額控除を受けられないとなると、事業者は売上げに含まれる消費税から仕入や経費で支払った消費税額を引くことができなくなり、売上に組まれる消費税をそのまま国へ納付しなければなりません。つまり、現在控除されている消費税額分もさらに納付することになるため、事業者にとっては大きな損害となってしまいます。

また、それは自分の事業所だけではなく、取引先も同様です。そのため、インボイス制度開始後は、現行の区分記載請求書ではなく、適格請求書(インボイス)を使用することが強く求められます。

現行の区分記載請求書と適格請求書(インボイス)の違いは「事業者番号(登録番号)」「適用税率」「適用税率ごとに区分された消費税額等」が記載されているかどうかです。「適用税率」と「適用税率ごとに区分された消費税額等」についてはその時々で計算するものとなりますが、「事業者番号(登録番号)」についてはあらかじめ手続きをしておかなければ記載することができません。

そして、この事業者番号(登録番号)とは、適格請求書発行事業者に登録されていることを証明するものであり、登録には所轄する税務署長に対して申請をする必要があります。

事業者番号の取得方法

適格請求書発行事業者の事業者番号(登録番号)を取得するための方法は大きく2種類あり、申請用紙を直接所轄の税務署に提出または郵送して申請するか、パソコンやタブレット、スマートフォンなどから国税庁が運営するe-Taxというシステムから申請が可能です。

なお、申請にはマイナンバーカードまたは通知カードなどの番号確認書類と運転免許証などの身元確認書類が必要です。しかし、記載(入力)箇所自体はあまり多くないため、申請自体にはそれほど時間はかからないでしょう。

ただし、2023年10月1日のインボイス制度開始から適格請求書発行事業者として発行をするためには、2023年3月31日までに登録申請をしておかなければならないため、余裕を持って登録申請をされることをおすすめします。

また、事業者番号(登録番号)は、既に法人番号のある事業者については「T+法人番号」、それ以外の個人事業主や人格のない社団などの事業者は「T+13桁の数字」となります。

1. e-Tax(電子申告)による申請

e-Taxは、国税庁が提供するオンラインサービスで、自宅やオフィスからインターネットを通じて税務申告や各種手続きを行うことができます。e-Taxを利用するには、事前に利用者識別番号を取得する必要があります。

| メリット | デメリット |

|---|---|

| 24時間いつでも手続きが可能 | 事前に利用者識別番号の取得が必要 |

| 申請から交付までの時間が短い | パソコンやスマートフォンなどの環境が必要 |

| 申請書類を郵送する手間が省ける | 操作に慣れていないと戸惑う可能性がある |

税務署や国税庁のホームページから「適格請求書発行事業者の登録申請書」を入手し、必要事項を記入して郵送または税務署に直接提出する方法です。

| メリット | デメリット |

|---|---|

| インターネット環境がなくても申請できる | 申請から交付まで時間がかかる |

| 書類に記入するだけで簡単に申請できる | 郵送や税務署への訪問が必要 |

事業者番号導入後に必要な準備

2023年10月1日からスタートするインボイス制度にスムーズに対応できるようにするためには、適格請求書発行事業者の登録申請以外にも準備しておくことがあります。

とくに以下2点はしっかり押さえておきましょう。

1. 取引先への確認

自分の事業所が買い手の立場である場合、仕入税額控除を受けるためには、取引先からインボイスを発行してもらわなければいけません。継続的に今後も取引を続ける予定がある取引先には、適格請求書発行事業者に登録しているか、あるいは登録する予定があるかの確認をしておく必要があるでしょう。

2. インボイスに対応した各種管理システムへの入れ替え

現在請求書管理システムや受発注システムを使用している場合、2023年10月1日のインボイス制度開始以降にシステムが対応できない可能性があります。そのため、まずは現在使用しているシステムの対応状況を確認するとともに、もし対応できない場合にはシステムの入れ替えをする必要があるでしょう。

また、業務上レジを使用している場合には、こちらもインボイスに対応可能かどうかを確認しておきましょう。

事業者番号(登録番号)以外に記載すべき事項

最初にお伝えしたとおり、2023年10月1日のインボイス制度開始以降は、現行の区分記載請求書ではなく、適格請求書(インボイス)を発行又は保存することで仕入税額控除を受けることが可能になります。

ではここで、改めてインボイスに記載すべき事項について確認しておきましょう。インボイスに記載すべき事項は以下の7項目になります。

1.適格請求書発行事業者(インボイスを発行する事業者)の氏名又は名称

2.適格請求書発行事業者(インボイスを発行する事業者)の事業者番号(登録番号)

3.取引年月日

4.取引内容(軽減税率の対象品目であればその旨も記載)

5.税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率

6.税率ごとに区分した消費税額等

7.インボイスを受け取る事業者(取引先)の氏名または名称

現行の区分記載請求書に追加される項目は2の「適格請求書発行事業者(インボイスを発行する事業者)事業者番号(登録番号)」以外に、5の「税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率」、

6の「税率ごとに区分した消費税額等」です。請求書や領収書に記載する項目が増えるため、既存のフォーマットを変更する必要もあるでしょう。

適格請求書に不備があった場合の対処法

ここまで、適格請求書(インボイス)に記載すべき内容をお伝えしてきましたが、2023年10月1日のインボイス制度スタート直後は、慣れない適格請求書に記載漏れなどのミスが起こりやすくなることが予想されます。

では、もし適格請求書(インボイス)に不備があった場合はどのように対応すればよいのでしょうか。

まず、適格請求書を交付する側であった場合は、正しい適格請求書を作成し直して取引先に速やかに再交付を行いましょう。

また、適格請求書を受け取る側で、記載事項の不備を見つけた場合についても、適格請求書を交付した取引先に再交付の依頼をしましょう。

適格請求書は現行の区分記載請求書よりも記載する項目が多いですが、現行の区分記載請求書が導入された際も、それ以前よりも記載項目が増えました。そのため、全ての事業者の対応は難しいとされ、追加項目のみ受け取った事業者によって追記することが例外的に認められていました。

しかし、適格請求書においてはそのような例外的な対応は認められませんので、不備を見つけた場合は適格請求書を交付する側が必ず再交付を行ってください。

事業者番号の確認方法

事業者番号は、適格請求書発行事業者として登録された際に付与される13桁の番号です。事業者番号は、インボイス(適格請求書)に記載する義務があり、税務処理においても重要な役割を果たします。

事業者番号の確認方法は、主に3つあります。

登録通知書を確認する

適格請求書発行事業者として登録が完了すると、「登録通知書」が交付されます。登録通知書は、書面(郵送)または電子データ(e-Tax)の形式で受け取ることができ、事業者番号はそこに記載されています。

適格請求書発行事業者公表サイトで検索する

国税庁が運営する「適格請求書発行事業者公表サイト」では、事業者番号や商号・名称などを入力して検索することで、登録の有無を確認できます。

このサイトを利用するメリットは、複数の事業者番号を一度に検索できる点や、登録情報が最新の状態に保たれている点です。

法人番号公表サイトで確認する

法人番号公表サイトでは、法人名や所在地などの情報から法人番号を検索できます。法人番号は13桁の数字で、事業者番号は法人番号の前に「T」を付けたものなので、法人番号が分かれば事業者番号も簡単に確認できます。

ただし、個人事業主の場合は法人番号が存在しないため、この方法は利用できません。

適格請求書の登録以外にもインボイス制度に備えた見直しを

2023年10月1日から使用されることとなる適格請求書は、事業内容によっては大量に発行しなければならない可能性もあります。適格請求書発行事業者の登録申請を2023年3月31日までに完了させておくことも重要ですが、各種システムの対応状況や、適格請求書に不備があった場合の業務フローなども前もって見直しをしておきましょう。