発注書の書き方完全版!記載すべき項目や発行時の注意点を徹底解説

更新日:2025.12.25

ー 目次 ー

「発注書」と「注文書」の違いや、下請法・電子帳簿保存法への対応に迷っていませんか?

発注書の記載漏れや保存期間のミスは、後々トラブルや法令違反を招くリスクがあります。

本記事では、発注書の法的な役割や必須記載項目、発行時の注意点などを網羅的に解説します。

曖昧な知識を整理し、正しい運用フローを身につければ、コンプライアンス遵守と業務効率化を同時に実現可能です。

発注書とは?

発注書とは、発注者が受注者に対して「何を・いくらで・いつまでに」依頼するのかを明確に伝えるための書面です。

発行は義務ではありませんが、取引条件を記録として残すことで、数量や金額、納期などの認識違いによるトラブルを防ぐ役割があります。口頭だけのやり取りでは証拠が残らず、「言った・言わない」の争いに発展しやすいため、リスク管理の観点からも発注書は重要です。

また、下請法が適用される取引では、発注内容を記した書面の交付が義務化されており、法令対応の面でも欠かせない書類といえます。

発注書の役割と目的

なぜビジネスにおいて発注書の発行が不可欠なのか、その多面的な役割と目的について紹介します。 発注書の主な役割は以下のとおりです。

- 下請代金支払遅延等防止法を遵守できる

- 発注内容の明文化による誤解や紛争を予防できる

- 社内統制・監査対応がしやすくなる

- 取引履歴の可視化により原価管理に役立つ

発注書の役割や目的を理解することが適切な運用につながるため、確認しておきましょう。

下請代金支払遅延等防止法を遵守できる

発注書は、下請法が適用される取引において必要となる「3条書面」としての役割を果たします。親事業者は、下請事業者に業務を委託する際、取引内容・金額・納期などを記載した書面を速やかに交付しなければなりません。

対象となるかどうかは資本金や取引内容によって決まり、大企業だけでなく中小企業同士の取引でも適用されるケースがあります。発注書を適切に発行・管理することが、法令違反のリスクを防ぐ基本対応となります。

発注内容の明文化により誤解や紛争を予防できる

発注書は、取引条件を明文化することで「言った・言わない」といったトラブルを防ぐ役割を果たします。仕様、数量、金額、納期、支払条件などを文書で共有しておけば、双方の認識のズレが起こりにくくなるでしょう。

口頭だけのやり取りでは記録が残らず、後から確認できないため、トラブルが紛争へ発展するリスクも高まります。発注書は、取引の前提条件を確定させる重要な証拠資料です。

社内統制・監査対応がしやすくなる

発注書は、「誰が・いつ・何を発注したか」を明確にする社内統制上の重要な証跡となります。発注プロセスに承認フローを組み込むことで、不正な支出や予算超過、架空発注などのリスクを抑えられるでしょう。

また、税務調査や会計監査では、支出の根拠として発注書の提出を求められることもあります。発注書を適切に保存・管理しておけば、支出の妥当性を客観的に説明しやすくなります。

取引履歴の可視化により原価管理に役立つ

発注書をもとに管理を行うことで、請求書が届く前の段階から支出予定額を把握でき、原価管理や予実管理の精度が向上します。発注時点で金額を「発注残」として管理すれば、早い段階で予算超過の兆候をつかむことも可能です。

また、見積書・発注書・納品書・請求書を突き合わせる運用を整えることで、過請求や請求ミスの防止にもつながります。発注書は経営管理の基礎データといえるでしょう。

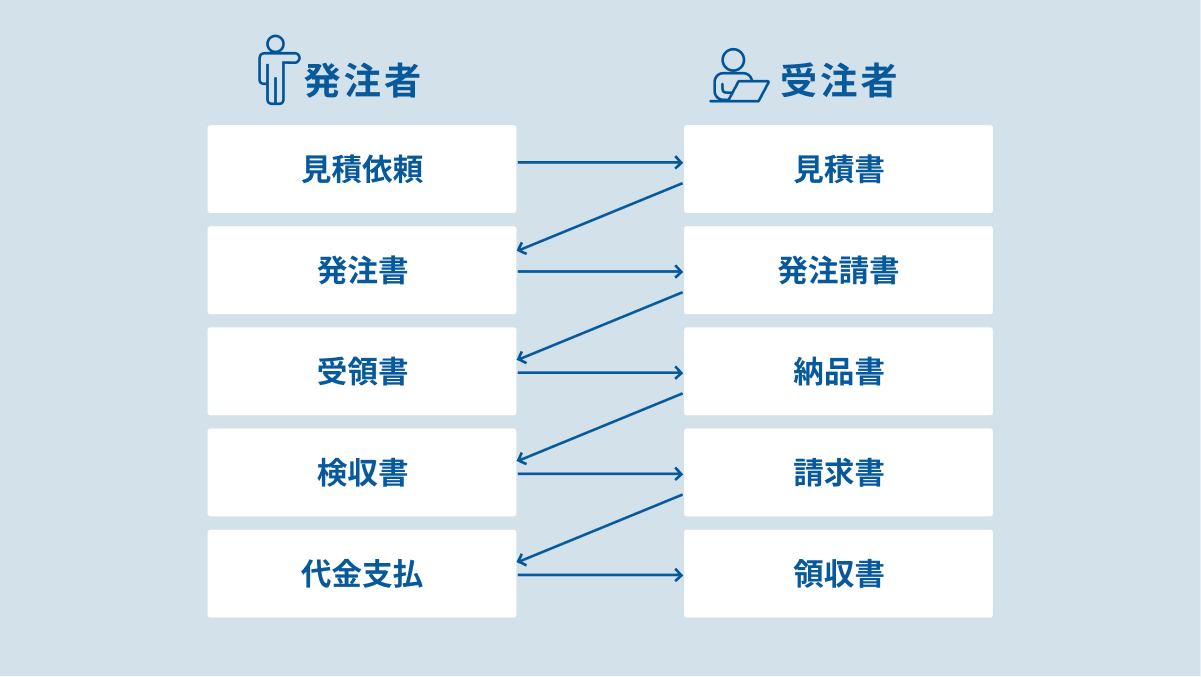

発注書を発行するタイミングと取引の流れ

発注書を発行する適切なタイミングと、見積りから支払いまでの取引フローについて紹介します。 結論として、発注書を発行すべきタイミングは、「見積内容に合意した後」かつ「業務着手・納品の前」です。取引全体の標準的なフローは、以下の7ステップとなります。

- 見積受領・合意

- 社内承認

- 発注書発行

- 発注請書受領(契約成立)

- 納品・検収

- 請求書受領

- 支払

この順番を遵守することが、コンプライアンスとリスク管理の基本です。 「業務着手前」に発注書を発行しておかないと、作業中のトラブル発生時に法的根拠となる条件が決まっていないという危険な状態を招きます。また、業務開始後や終了後に発注書を出す「後出し発注」は、下請法違反のリスクも高めます。

トラブル回避のためにも、業務フロー中の適切なタイミングで発注書を発行しましょう。

発注書と他の書類との違い

発注書と混同されがちな他のビジネス文書との違いについて紹介します。

- 発注書と注文書

- 発注書と発注請書

- 発注書と見積書

- 発注書と個別契約書

それぞれについて、発注書との違いを掘り下げて解説します。

発注書と注文書

発注書と注文書に法的な違いはなく、いずれも民法上は取引条件を提示する契約の申込みを示す文書として同じ効力を持ちます。どちらの名称を使っても、契約の成立や法的拘束力に差はありません。

ただし、日本の実務では使い分けられる傾向があります。文房具や部品などの既製品(物品)の購入には注文書、システム開発やデザイン制作などの役務・業務委託には発注書と呼ぶケースが一般的です。

迷った場合は、社内の会計ルールや取引先の慣習に合わせて選べば問題ありません。名称よりも、金額・納期・内容などの取引条件を正確に記載することが重要です。

発注書と発注請書

発注書と発注請書は、セットで契約が成立する書類です。発注書は「この条件で取引したい」という申込みの意思を示す文書であり、これだけでは契約は成立しません。相手方が内容に同意し、発注請書を発行することで、はじめて正式な契約が成立します。

実務上の大きな違いが、印紙税の取扱いです。発注書は申込み段階の書類のため、原則として印紙税は不要です。

一方、発注請書は契約成立を証明する書類となるため、請負契約などで一定金額以上の場合は収入印紙が必要になります。なお、PDFなどの電子データでやり取りする場合は印紙税が不要なため、電子契約が広く利用されています。

発注書と見積書

見積書は、売り手(受注者)が買い手(発注者)に対して「この条件で対応できます」と提案するための文書です。この段階では取引はまだ確定しておらず、発注するかどうかの判断材料として使われます。

一方、発注書は、見積書の内容に合意したうえで「その条件で正式に依頼します」と意思表示する文書です。

実務では、発注書を作成する際に、見積書の品目・単価・数量・税区分が一致しているかを必ず確認することが重要です。見積書には有効期限や前提条件が設定されている場合もあるため、最新版をもとに発注する必要があります。

【参考】【ゼロからわかる】見積書から請求書までの流れ|業務を効率よく進める方法も紹介

発注書と個別契約書

「発注書+発注請書」と「個別契約書」は、どちらも契約を成立させる手段ですが、取引内容やリスクの大きさに応じて使い分けることが重要です。すでに基本契約を結んでいる取引先であれば、定型フォーマットで迅速に対応できる「発注書+発注請書」方式が向いています。

一方、新規システム開発や著作権が関わる制作案件など、金額が大きい・内容が複雑・リスクが高い取引では、発注書だけでは不十分です。知的財産権の帰属、損害賠償の範囲、解除条件などを詳細に定める必要があるため、双方が署名捺印する個別契約書の締結が適しています。

金額や業務内容ごとに契約書が必要な基準を社内で定めておくと、リスク管理の精度が高まります。

発注書に記載すべき項目とは

発注書は単なる注文のリストではなく、契約内容を固定化する証拠書類です。記載内容に不備があると、納品ミスや支払時のトラブルを招くだけでなく、下請法などの法令違反に問われるリスクもあります。そのため、発注書を発行する際に記載すべき項目をしっかりと確認しておきましょう。

① 発注先の宛先

発注先の宛先は、依頼する相手企業名や担当者名を正確に記載する重要な項目です。社名の表記ゆれ(株式会社の前後など)や担当者の肩書の有無は、書類としての正式性にかかわるためとくに注意しましょう。

PDFで送付する場合でも正式文書として扱われるため、必ず正式名称・所属部署・担当者名を確認したうえで正しく記載しましょう。

② 発注書の発行日

発注書の発行日は、取引開始の基準日となる重要な情報です。発行日が曖昧だと、納期計算・請求タイミング・契約期間といった実務上の判断に影響が出る可能性があります。

下請法の対象となる取引では、発注書の発行日や交付日が法令遵守の判断材料になるため、正確な記載が求められます。

また、発行日=「発注書を相手に渡した日」とは限らないため、社内運用として「発行日」と「送付日」を区別して管理しておくことも大切です。

③ 発注書番号

発注書番号は、発注書を社内外で管理しやすくするための識別番号です。番号体系は「年度+通番」「部署コード+通番」など自社で任意に決めましょう。クラウドシステムを使えば自動採番もでき、管理効率も向上します。

発注書にはインボイス制度の登録番号(適格請求書発行事業者番号)を記載する必要はありません。 インボイス番号が必要なのは請求書であり、発注書はあくまで「申込み文書」であるためです。

④ 発注元の会社名、住所、電話番号

発注書には、取引主体を明確にするために、発注元の会社名・所在地・電話番号などを記載するのが基本です。

電話番号は質問や確認の連絡をスムーズにする役割があります。メール中心のやり取りでも、補助的な連絡先として電話番号は記載しておきましょう。

⑤ 商品・サービス名

商品名やサービス名は、発注内容を明確に示す中心的な項目です。できるだけ具体的に記載し、双方の認識にズレが生じないようにしましょう。

「デザイン制作」などの抽象的な書き方では不十分で、「LPデザイン制作」「Web広告運用代行」など具体的に記載することが大切です。外部委託の場合、見積書の品目名と揃えることで、後の照合作業がスムーズになります。

⑥ 商品・サービスの数量

数量の記載は、金額計算の基礎となる必須項目です。サービス案件でも「作業工数〇時間」「記事作成×〇本」など明確に数量を定義することが重要です。単位(個、箱、セット、時間など)を省略せずに書くことで、認識のズレを防げます。

見積書と数量が一致しているか確認し、変更がある場合は原因と合意内容を適切に記録しておきましょう。

⑦ 商品・サービスの単価

単価は、金額計算の基準となるため、正確に記載する必要があります。とくに税抜・税込のどちらで書くのかはトラブルのもとになりやすいため、社内で統一しておくと安心です。

また、単価交渉があった場合は、最終的に合意した金額を正しく転記し、見積書と差異がないか必ず確認しましょう。

サービス業では、時間単価なのか成果物単価なのかで請求基準が変わるため、単価の種類も明確にしておくことが大切です。

⑧ 商品・サービスの金額

金額欄は、数量×単価に基づく小計を記載する欄です。複数商品がある場合は、品目ごとに金額を分けて記載すると相手の確認がスムーズになります。

とくにクラウドやソフトウェアなど、階段式・従量課金式の料金体系では誤記載が起きやすいため注意しましょう。見積書との金額差異がないか、二重チェックする体制を作ると安全です。

⑨ 消費税・合計金額

消費税と合計金額は、請求書や支払い処理に直結する項目です。相手との認識にズレが生じないように、税抜・税込のどちらで計算するかを統一しておきましょう。

また、インボイス制度以降は税率区分を正しく管理する必要があるため、発注書段階で明確にしておくと後工程(請求・経理)の負担を軽減できます。

⑩ 備考

備考欄は、標準項目だけでは記載しきれない条件や注意点を補足する箇所です。

たとえば、納期の詳細、検収方法、キャンセルポリシー、支払条件の特記事項などを記載できます。とくに制作・開発・建設などのプロジェクト型取引では、前提条件や制約を書き残しておくことで、後の認識ズレを防ぐことが可能です。

また「本発注は見積書No.○○に基づく」など、参照情報を書くことで、経理処理や請求金額確認がスムーズになります。

発注書を発行する際の注意点

発注書は日常業務の中で当たり前のように発行される書類ですが、実は気をつけるべきポイントがいくつもあります。とくに、法令や実務ルールを誤解したまま運用してしまうと、相手の企業規模や送付方法によっては思わぬトラブルや法令違反につながる可能性もあります。

発注書を扱う担当者が最低限押さえておきたい4つの注意点について、具体的に確認していきましょう。

親事業者は発行が必須

発注側(親事業者)が下請法の対象となる取引を行う場合、発注書の交付は会社の独自ルールや任意のマナーではなく、法的義務となります。

親事業者が下請事業者に対し製造委託・修理委託・情報成果物作成委託・役務提供委託をした場合、以下の内容を記載した書面の交付が下請法によって義務づけられています。

- 給付の内容

- 下請代金の額

- 支払期日

- 支払方法 など

これに違反すると、公正取引委員会による勧告や指導の対象となり、場合によっては最大50万円の罰金が科される可能性があります。

発送方法について取引先と合意を得ておく

発注書を作成したあとは、どの方法で送付するかについて、あらかじめ取引先と認識を合わせておくことが大切です。発注書の送付方法には、主に次のようなものがあります。

- 郵送

- PDF化してメールで送付

- FAXで送付

- Web受発注システムを利用して送付

下請法の対象となる取引で、発注書(3条書面)をメールやクラウドサービスなどの電磁的方法で提供する場合は、あらかじめ下請事業者の承諾が必要です。承諾がないまま電子送付すると、書面交付義務を満たさない扱いとなる可能性があります。

また、取引先によっては「FAXでないと処理できない」「原本の郵送が必要」といった社内ルールがある場合もあります。基本は電子交付を前提としつつ、相手の事情に応じて柔軟に対応できる体制を整えておくと安心です。

発注書と見積書の内容を照合する

発注書を発行する直前には、必ず元となる見積書を用意し、内容と有効期限を再確認して、発注書の記載内容と完全に一致しているかを照合(突合)してください。

とくに注意すべきなのが「見積書の有効期限」です。材料費や為替レートは常に変動しているため、有効期限が切れた見積書に基づいて発注してしまうと、後から「その金額では受けられない」と断られたり、価格改定の交渉が必要になったりするトラブルが発生します。

発注書の備考欄に「見積書No.XXXX(YYYY年MM月DD日付)に基づく」と記載し、どの見積りをベースにした契約なのかを明確にしておくと、転記ミスや認識違いを防ぎやすくなるでしょう。

課税文書にあたる場合は収入印紙を貼り付ける

一般的な「発注書(注文書)」は、契約の申込みを示す文書であるため、原則として印紙税法上の課税文書には当たらず、収入印紙は不要です。

ただし、印紙税は文書の名称ではなく「実質的な内容」で判断されます。たとえば、発注書という名称でも、当事者双方の署名・押印欄があり、その1枚で契約が成立する形式になっている場合は、実質的に「契約書」とみなされることがあります。その場合は、記載金額に応じた収入印紙の貼付が必要になるため注意が必要です。

発注書は保存期間・保存方法を遵守する

発注書は「発行して終わり」ではなく、法律に基づいて一定期間きちんと保管しなければならない書類です。

とくに、電子データの扱いは電子帳簿保存法の改正により保存要件が厳しくなっているため、最新のルールに沿った運用が欠かせません。ここからは、発注書の保存に関して知っておくべきポイントを整理し、実務でどのように対応すべきかを確認していきましょう。

保存期間

発注書は、会社の判断で勝手に破棄してよい書類ではなく、法律によって厳格な保存期間が定められています。

法人の場合、法人税法により原則として7年間の保存が義務付けられています。もし赤字決算で欠損金の繰越控除を受ける場合は、期間が延長され最長10年間です。

個人事業主の場合、所得税法上は5年間とされていますが、消費税の課税事業者(インボイス発行事業者を含む)であれば、消費税法の規定により7年間の保存が必要です。

保存方法

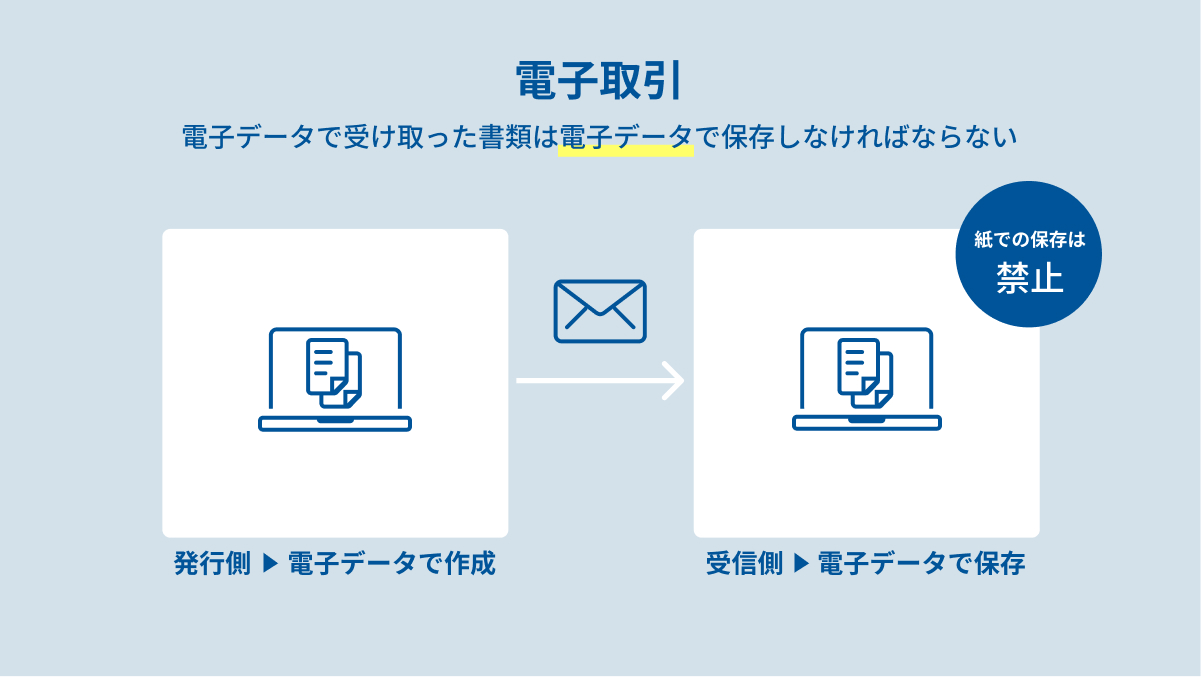

発注書の保存は、基本的に受け取った形式のまま残すことが大切です。紙やFAXで受け取った場合は紙のまま保管し、スキャンするなら200dpi以上で読み取り、必要に応じてタイムスタンプを付けるなど要件を満たす必要があります。

一方、電子データで受け取った発注書は、電子帳簿保存法により紙へ印刷しての保存が認められず、電子のまま管理しなければなりません。

電子保存では、税務調査に備えて「検索できる状態にしておくこと」と「改ざんを防ぐこと」が求められます。ファイル名で取引日や取引先が検索できるよう工夫し、編集履歴が残るシステムや社内ルールの整備で真実性を確保しておくと安心です。

発注書を電子化するメリット

発注書のやり取りは、これまで紙やハンコを使ったアナログ運用が中心でしたが、近年はPDFやクラウドサービスを使ったデジタル化が広がっています。

発注書をデジタル運用に切り替えることで得られる代表的なメリットをわかりやすく整理していきます。

電子帳簿保存法など各種法令を遵守できる

発注書システムやクラウド契約サービスを導入するメリットとして、電子帳簿保存法や下請法などの複雑な法令要件を、自動的に満たせる点が挙げられます。

自力運用で電子帳簿保存法に対応しようとすると、訂正削除の履歴管理や検索要件を満たすためのファイル名変更など、手作業が多くミスも起こりやすくなります。これでは業務負荷が増えるだけでなく、法令違反のリスクも常に伴うでしょう。

一方、法令対応済みのクラウドシステムなら、保存時に自動でタイムスタンプが付与され、修正履歴も改ざん不可能な形で記録されるため、「真実性の確保」要件を標準機能だけでクリアできます。下請法で求められる書面交付も、クラウド発行なら即時対応が可能です。

【関連記事】電子帳簿保存法とは?メリットや税制改正による変更などを解説

収入印紙や郵送費などをコスト削減できる

発注書や発注請書を電子化するメリットのひとつが、印紙税を削減できる点です。

印紙税は「紙の文書」を作成した場合にのみ課税されるため、メール添付のPDFやクラウド上で授受するデータは課税対象外となります。つまり、数千万円〜数億円規模の契約であっても、電子契約であれば印紙代は0円です。紙の発注請書では金額に応じて400円〜数千円の印紙が必要になるため、電子化するだけでコスト削減につながるでしょう。

さらに、紙運用に必要だった切手・封筒・コピー用紙・インクといった物理コストや、印刷・封入・投函にかかる作業時間、書類の保管スペースも不要になります。

検索性が向上し業務効率化につながる

発注書を電子化すると、過去の取引をすぐに検索できるようになり、業務効率の向上につながります。紙の発注書の場合、書庫から探し出して確認するまでに時間がかかりますが、電子化されていれば取引先名や日付などで簡単に検索できます。

日常の確認作業はもちろん、税務調査や会計監査の際にもスムーズに対応でき、担当者の負担軽減にもつながるでしょう。さらに、クラウド型の承認フローを使えば、外出先からでも決裁が可能となり、業務の滞りを防げます。

まとめ

発注書は、取引条件を文字として明確にし、「言った・言わない」といったトラブルを防ぐための大切な書類です。とくに親事業者には、下請法に基づく書面交付義務があるため、記載漏れや運用ミスは法令違反につながるおそれもあります。

また、インボイス制度や電子帳簿保存法への対応も欠かせません。紙のまま管理すると、印紙代や保管コストがかさみやすいため、PDF送付やクラウドシステムの活用による電子化を進めると、実務面でも負担を軽減できます。まずは自社の発注書テンプレートや承認フローを見直し、リスク管理と業務効率化の両立を目指していきましょう。

電子帳簿保存法に対応した書類の保管方法についてより詳しく知りたい人は、以下の資料をご覧ください。

「電子帳簿保存法では結局、どの書類をどう管理したらいいのかガイド」の資料ダウンロードはこちら