なぜ「黒字倒産」は起きるのか? 見えない債務を可視化し、資金ショートを防ぐ方法

更新日:2026.02.27

ー 目次 ー

「黒字倒産」は、利益が出ているにも関わらず資金繰りが回らなくなる"見えない債務"によって、突然発生することが珍しくありません。多拠点や子会社を持つ企業では、請求書や支払条件がバラバラになりやすく、債務の全体像を正しく把握できていないケースが多いのが実情です。日々の科目処理や内部消去だけでは資金ショートのリスクを防ぎきれず、「合っているけど見えていない」債務の存在が、経営を揺るがす大きな原因となります。

本記事では、債務管理の可視化がなぜ不可欠なのか、そしてどのように現場で可視化を実現するかを徹底解説します。一括請求サービスを活用した実務的な設計や、DX化による請求分散の解消法まで、具体策を網羅しています。通信費や水道光熱費など、日常的な支払業務を例に取り上げながら、債務管理の"抜け"をなくし、資金繰りの精度を高める方法を実践的にお伝えします。

こんな方にオススメ

- 多拠点・子会社を持つ企業の経理担当で、債務管理の全体像をつかみきれずに困っている

- 黒字経営でも資金繰りに不安があり、請求処理の効率化やリスク低減を図りたい

この記事を読むと···

- 債務管理の可視化によって資金ショートの予兆をいち早く察知できる仕組みが理解できる

- 通信費・水道光熱費の請求書管理を一元化し、業務負荷と手戻りリスクを大幅に減らす具体策がわかります

なぜ黒字でも倒産するのか?

企業が利益を出しているにもかかわらず、資金繰りがショートしてしまう「黒字倒産」は、決して他人事ではありません。特に多拠点展開や子会社を持つ企業では、複雑な請求書管理や支払条件のバラつきが原因で、"見えない債務"が積み上がり、突然の資金ショートを招くリスクが潜んでいます。

ここでは、なぜ黒字でも倒産に至るのか、その根本原因と、可視化が急務となる「見えない債務」の実態について解説します。

黒字倒産を招く「見えない債務」

「見えない債務」とは、帳簿上は利益が出ているにもかかわらず、未承認の請求書や未確定の支払予定など、管理から漏れている潜在的な債務のことです。これらが積み重なると、実際のキャッシュフローを圧迫し、資金繰りの予測を困難にします。

特にグループ会社や複数の拠点を持つ企業では、以下の状況で「見えない債務」が発生しやすくなります。

請求書の分散

各拠点からバラバラに届く請求書が、経理部門での集計・把握を遅らせ、債務認識の遅れにつながります。

承認フローの遅延

現場での承認が滞り、支払義務が生じているにもかかわらず、債務として認識されずに管理対象から漏れてしまいます。

支払条件の不統一

拠点や取引先ごとに支払日が異なり、資金流出のタイミングが読みにくいため、月末付近に予期せぬ資金不足を招くことがあります。

こうした「見えない債務」は、損益計算書(PL)上は黒字であっても、突然の資金ショートを招き、最悪の場合、黒字倒産の引き金となりかねません。正確な資金繰りのためには、PLだけでなくキャッシュフロー(CF)の視点から、あらゆる債務を把握し可視化することが不可欠です。

債務管理の可視化とは何か

「債務管理の可視化」と聞くと、単に買掛金残高や未払金の一覧が揃っていれば十分と思われがちです。しかし実際には、残高だけを見ていても経営判断や資金繰りに役立つとは限りません。特に多拠点や子会社を持つ企業では、支払予定や承認状況、責任の所在などが分断・分散しやすく、全体像が掴みにくい課題があります。

この章では、単なる数字合わせではなく、どのように債務管理を「構造的」に見える化すればよいのか、その本質的な考え方と可視化が必須となる理由を整理します。

- 可視化=「残高」ではなく「支払予定・条件・責任の構造」を見える化すること

- 上場×子会社あり×多拠点で"可視化が必須"になる理由

可視化=「残高」ではなく「支払予定・条件・責任の構造」を見える化すること

債務管理の本質は、単なる残高一覧の管理ではありません。経理部門が仕訳や残高を合わせる一方で、経営側は「将来どのタイミングで、どの取引先に、いくら支払うのか」「その支払は誰の責任で、どんな条件なのか」といった立体的な情報を求めています。

ここで重要になるのが、支払予定日・取引先・部門(拠点)・支払条件・ステータス(未承認/承認済/支払済)といった複数の軸で債務情報を整理し、意思決定に使える状態にすることです。たとえば、単なる月末残高では先のキャッシュアウトが読めませんが、条件別・部門別に分けて可視化することで、資金の流れや責任構造が明確になります。

これにより、経理の資料が経営判断の基盤へと変わります。

上場×子会社あり×多拠点で"可視化が必須"になる理由

多拠点や子会社を抱える上場企業では、締め日や承認フロー、取引先マスタ、支払条件が各所でバラバラになりやすいという現実的な課題があります。この状態が続くと、未承認や未確定の債務が拠点ごとに点在し、全体の資金繰りや統制が弱体化します。

結果として、資金ショートや内部統制の欠陥、経営判断の遅延といったリスクが高まります。特にグループ会社や拠点数が多い場合、情報が集約できていないと経理資料をもとにした意思決定が難しくなります。

債務管理の可視化は、こうした複雑な組織構造においてこそ、その効果と必要性が最大化されます。

なぜ今、債務管理の可視化なのか

経理部門で債務管理をしていると、「資料は揃っているのに、全体像がつかめない」「黒字なのに資金繰りが厳しい」といったケースもあります。特に多拠点や子会社を持つ企業では、請求書や支払予定が拠点ごとに分散し、締め日や承認・支払条件もバラバラになりがちです。その結果、債務の数字は帳簿上合っていても、資金の流れやリスクを経営的な視点で把握するのが難しくなります。

なぜ今、債務管理の可視化が求められるのか――主な背景を整理し、次の2つの論点から具体的に解説します。

- 「合っているけど、見えていない」状態が起きる典型パターン

- 黒字倒産を招く「見えない債務」の具体的なパターン

「合っているけど、見えていない」状態が起きる典型パターン

経理資料として買掛金残高試算表や未払金一覧、手形台帳、Excelで作成した支払予定表などが揃っていても、支払予定日や部門、取引先、支払条件が「立体的」に整理されていないケースが多々あります。月末が近づくと、ようやく各拠点や子会社のデータがまとまり、そこで初めて資金繰りの全体像が固まるという状況が典型です。

このような運用では、局所的な情報しか把握できず、債務全体の流れや将来のキャッシュアウトポイントが経営判断に活かされません。特に、決算や資金調達の局面で「どこに・いつ・いくら支払うのか」が瞬時に見えないことは、組織全体のリスク管理上も大きな障壁となります。

黒字倒産を招く「見えない債務」の具体的なパターン

損益計算書上は黒字でも、実際には資金繰りが厳しい企業には共通した特徴があります。それが「見えていない債務」、つまり未承認や未確定の債務が管理対象から漏れている点です。多拠点を持つ企業ほど、支払日や承認フローが集中・分散しやすく、月末付近に資金ショックが起きやすくなります。

未承認債務が可視化されていないと、実際のキャッシュフローに直撃し、資金繰り精度が著しく低下します。その結果、黒字倒産リスクの高まりや、突然の資金ショートを招く温床となるのです。債務管理は、PLだけでなくCF(キャッシュフロー)を守るための本質的な仕組みであることを意識したいところです。

債務管理の範囲を整理して抜けをなくす

債務管理の可視化を徹底するには、どこまでを管理対象とするか、その定義を明確にすることが不可欠です。多拠点・子会社を抱える企業では、支払債務が見落とされがちな項目や、把握漏れのリスクが高まります。

ここでは、債務管理の最低限押さえておくべき科目と、組織構造の複雑化に伴って生じやすい「抜け」を整理し、資金繰りや経営判断の精度を上げるための視点を解説します。

まずは、どの科目を必ず管理すべきかを明確にし、次に組織構造による見落としポイントについて詳しく見ていきます。

最低限押さえる対象科目

債務管理の精度を高め、資金ショートのリスクを回避するためには、管理すべき債務の範囲を明確に定義することが不可欠です。特に多拠点や子会社を持つ企業では、支払債務が見落とされがちな項目や、把握漏れのリスクが高まります。ここでは、債務管理で最低限押さえておくべき科目と、見落とされがちな「見えない債務」について整理し、その管理の重要性を解説します。

債務管理における必須項目と見落としがちな債務

|

債務の分類 |

具体例 |

管理の重要性 |

|---|---|---|

|

必須管理科目 |

買掛金、未払金、未払費用、支払手形、電子記録債務 |

実際に現金支出が発生する負債であり、資金繰り予測や経営数値の正確な把握に不可欠な基礎情報です。これらを適切に管理することで、健全な財務状態を維持できます。 |

|

見落としがちな債務(見えない債務) |

未承認の請求、未計上の債務、未確定の支払予定 |

表面的な帳簿残高には反映されない一方で、将来の資金流出を伴う潜在的リスクです。現場レベルでの承認遅延や計上漏れにより発生し、突然の資金ショートを招く温床となるため、早期かつ正確な把握が極めて重要です。 |

特に多拠点・子会社を抱える組織では、請求書の到着や承認フローが分散しやすく、これらの「見えない債務」が管理の抜け穴となりがちです。支払予定日や責任部門、取引先といった複数の軸で債務情報を整理し、「いつ」「誰の責任で」「どのような条件で」発生する債務なのかを一覧化する運用が求められます。

これにより、資金ショートの予兆をいち早く察知し、経営判断に活かせる精度の高い債務管理を実現できます。

上場グループの注意点は「拠点別・子会社別の請求分散」

上場企業やグループ会社を持つ組織では、同一取引先からの請求書でも「店舗別」「拠点別」「子会社別」にバラけて届きやすいのが現実です。この分散が、経理部門による債務管理の抜けや遅れを生みます。

請求の締め日や支払条件も拠点ごとに異なり、集計や名寄せの手間が増えることで、全体像の把握が遅れがちです。

関連記事:多店舗展開するほど経理は忙しくなる|膨らむ請求書処理をどう効率化するか

経営層が求める資金繰りや統制の精度を高めるには、請求の粒度を揃え、分散を抑えて一元管理する仕組みの導入が不可欠です。特にインボイス対応でチェック項目が増える現場では、請求情報の集約と標準化が資金管理の要となります。

可視化できていない企業の典型症状

債務管理を可視化できていない企業では、資金繰りや統制面でさまざまな兆候が現れます。特に多拠点や子会社を抱える企業ほど、「支払予定が見えない」「証憑が散在する」といった症状が顕著です。

本章では、具体的な場面別に現れる課題を整理し、可視化不足がどのようなリスクへとつながるのかを明確にします。まずは代表的な症状をリストアップし、自社の現状と照らし合わせてみてください。

- 資金繰りで起きる症状

- 統制・監査で起きる症状

- 可視化できていないことのリスク

資金繰りで起きる症状

資金繰りの現場で可視化不足が生じると、月末になるまで資金の全体像が見えず、慌ただしく資金繰り表を更新する場面が増加します。たとえば、支払直前に「今日この請求は払えるか」といった突発的な確認依頼が飛び交い、想定外の支払が翌月にずれ込むことも珍しくありません。

これらの症状は、支払予定日や取引先別・部門別の情報が即座に把握できないことが主な要因です。支払条件や承認状況が一元管理されていないと、資金繰り予測が大きく外れ、最悪の場合には支払遅延や資金ショートのリスクが高まります。

経理担当者の負担も増大し、組織全体の信用にも影響を及ぼすため、早急な対策が求められます。

統制・監査で起きる症状

統制や監査対応の局面では、取引先ごとに請求書の表記が異なり、グループ全体での依存度が把握しにくい状況が発生します。拠点や子会社ごとに独自の運用がなされている場合、証憑や承認履歴の追跡も困難になりがちです。

監査時には紙の証憑を探し回る事態も起き、必要な情報の抽出やチェックに多大な時間と労力がかかります。このような状況が続くと、内部統制が機能不全に陥る恐れがあり、上場企業や子会社を複数持つグループでは特に深刻な問題となります。

証憑の一元管理や運用ルールの標準化が進まない限り、監査リスクの高止まりが避けられません。

可視化できていないことのリスク

可視化できていない場合、まず最大のリスクは突然の資金ショート、すなわち黒字倒産の可能性です。支払予定や債務状況がリアルタイムで見えないことで、予期せぬキャッシュアウトに対応できなくなります。

次に、内部統制の欠陥が監査で指摘されるリスクも無視できません。証憑管理や承認フローの不備が発見されれば、組織全体の信頼性にも影響します。

さらに、経営判断の遅延による機会損失も発生しやすくなります。情報が分散したままでは、資金調達や投資判断が後手に回り、競争力が低下する恐れがあります。

可視化の遅れは単なる業務課題にとどまらず、経営全体のリスクとして捉える必要があります。

債務管理の可視化で変わる3つのこと

債務管理を可視化することで、これまで見えづらかった課題が明確になり、経営判断や日々のオペレーションに大きな変化が生まれます。本章では、可視化によって得られる3つの具体的な変化を整理します。

まずは、それぞれのポイントを確認しましょう。

- 先読みして資金繰り精度が上がる

- 仕入・購買戦略が変わる

- 金融機関・社内稟議の説得力が増す

先読みして資金繰り精度が上がる

債務管理の可視化によって、支払予定日や承認状況ごとの債務が一覧で把握できるようになります。これにより、資金がいつ・どの程度必要かを高い精度で予測できる点が最大の利点です。

たとえば「未承認」「承認済」「支払済」といったステータスごとに分けて見ることで、どの債務が今後の資金需要に影響するかを立体的に捉えられます。月末や四半期ごとの資金ショックも事前に察知しやすくなり、予測外の支払いで慌てるリスクが減少します。

特に多拠点・子会社を抱える場合、バラバラの支払日や条件を集約することで、経理部門全体の資金繰り精度が格段に向上します。

仕入・購買戦略が変わる

可視化を進めると、各取引先や部門ごとの支払条件のばらつきが数字で見えるようになります。たとえば「支払サイトが長い取引先」「分割払いが多い仕入先」など、条件ごとの分布が一覧化されるため、どこに交渉の余地があるか、どの取引先の条件標準化を優先すべきか判断できます。

これにより単なるオペレーションから一歩進み、調達や購買の戦略的な見直しが可能となります。結果として、キャッシュフローの安定やコスト削減にも直結しやすくなります。

金融機関・社内稟議の説得力が増す

債務の可視化は、金融機関や社内承認の場面でも大きな武器となります。支払債務が「どれだけ・どのタイミングで・どの取引先に」発生するかを明確に説明できるため、資金調達や予算申請時の根拠資料として説得力が増します。

「管理できている会社」という評価につながり、監査や融資判断でも信頼を得やすくなります。加えて、可視化されたデータをもとに経営層や他部門とのコミュニケーションも円滑になり、意思決定のスピードと質の両面で効果を発揮します。

次は、債務管理を可視化するための具体的な方法について解説します。

実務で回せる可視化の具体方法

債務管理の可視化を実務で機能させるためには、単なる一覧表の作成では不十分です。実際に管理・運用できる設計を目指すなら、どこまで情報を整え、どんな観点で整理すべきかを具体的に押さえることが不可欠です。

ここでは、まず揃えるべき4つの軸とステータス管理、それを形骸化させないための失敗パターンを解説します。可視化が「作って終わり」にならず、経理・経営双方に役立つ仕組みに変えるポイントを明確にします。

- まず揃えるべき4軸+ステータス

- よくある失敗:可視化が作っただけで終わる理由

まず揃えるべき4軸+ステータス

実務で債務管理を可視化する際に、まず整えるべきは以下の4軸です。

- 支払予定日

- 取引先

- 部門(拠点・子会社)

- 支払条件

これに加えて、各債務のステータス(未承認/承認済/支払済)を管理することで、資金繰りの精度や内部統制を高めることができます。

特に多拠点・子会社を持つ企業の場合、これらの軸がバラバラになりやすく、情報の粒度が揃わないことで集計や分析が困難になります。これら5つの観点を漏れなく管理することで、「今どこに、どんな債務が、いつ・どの条件で存在するか」を経営判断に使える形で把握できるようになります。

まずはこの構造を整えることが、可視化の出発点となります。

よくある失敗:可視化が作っただけで終わる理由

可視化の仕組みを整えたつもりでも、運用が回らなくなるケースは少なくありません。典型的な失敗例として、すべての支払予定日が「月末」に集約されてしまう、取引先名の表記ゆれで名寄せができない、部門コードが曖昧なため責任の所在が不明確になる、未承認債務が集計対象から漏れて資金繰り精度が低下する、といったパターンが挙げられます。

これでは可視化しても経営や監査に活かせず、形だけの資料になってしまいます。運用設計の段階から、データの入力ルールやマスタ統一、ステータス管理の徹底など、実務で「使い続けられる仕組み」を意識することが、失敗を防ぐ最大のポイントです。

可視化を継続的に価値あるものとするには、設計・運用両面の工夫が欠かせません。資料ダウンロードで、より実践的な可視化の運用方法を確認できます。

DXの本丸は「請求の分散」を止めること

資金繰り精度や統制を高めるうえで、最大の障壁となるのが「請求の分散」です。多拠点や子会社を抱える企業では、同じ取引先から届く請求書が店舗や拠点ごとにバラバラで、締め日や支払日、承認フローも統一されていないことが珍しくありません。

この状態では、債務管理を可視化しようとしても、データの名寄せや集計に膨大な工数がかかり、経理部門が疲弊する原因となります。さらに、インボイス制度への対応で請求書管理の負荷が増し、「未承認債務」の滞留や資金繰りの不確実性につながりやすいのが現実です。

こうした構造的な課題を解決し、可視化の基盤を整えるには、請求そのものの分散を止める発想が不可欠です。具体的な課題と解決策を順に確認していきます。

- 多拠点・子会社ありで可視化を壊す最大要因=請求が分散

- インボイス制度で請求の管理負荷はさらに増えやすい

- 解決策:一括請求が"可視化の土台"になる

多拠点・子会社ありで可視化を壊す最大要因=請求が分散

多拠点や子会社を持つグループ企業において、請求書が各店舗や拠点ごとに分かれて届くケースは非常に多く見られます。たとえば同じ取引先からであっても、店舗単位で請求書が届くため、締め日や支払日がばらばらになり、一覧表にまとめても粒度が揃いません。

この状態では、債務の全体像を把握しようとしても、前処理で名寄せや集計に多くの時間と労力を要します。経理担当者が「可視化」に取り組もうとしても、データの品質のばらつきや、店舗単位での承認フローの違いなどが壁になります。その結果、月末にならないと全体の資金繰りが固まらず、経営判断に使える債務情報がリアルタイムで得られない状況が続きます。

インボイス制度で請求の管理負荷はさらに増えやすい

インボイス制度が始まったことで、請求書管理の現場はさらなる負荷増大に直面しています。適格請求書としての要件確認や税率区分、記載項目のチェックが必須となり、拠点ごとに請求書が分かれている場合は、その分だけ確認や差戻し、再発行の工数が増加します。

特に、各拠点から届く請求書が多い企業ほど、経理部門の負担は重くなります。この追加的な業務負荷が、未承認債務の滞留や支払遅延を招きやすくなり、結果として資金繰りの精度低下にもつながります。経理部門が本来注力すべき管理業務や分析業務に時間を割けず、現場の疲弊感も増しやすいのが現状です。

関連記事:インボイス制度で困る人はだれ?関係ない業種や困る人がやりがちな勘違い

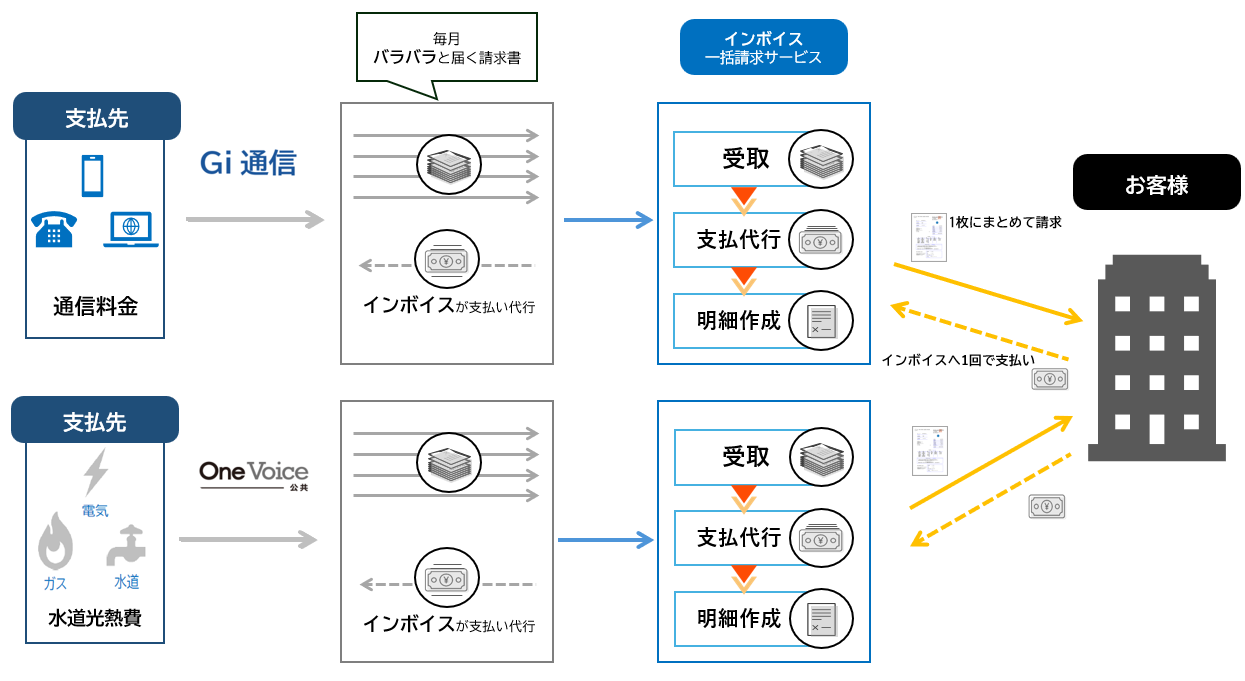

解決策:一括請求サービスが"可視化の土台"になる

請求の分散という根本課題に対しては、一括請求の仕組みが有効な打ち手となります。拠点ごとにバラバラだった請求書をグループ単位や支払単位に集約し、請求の形式や記載要件も標準化することで、チェック工数を大幅に減らすことが可能です。

これにより、債務管理に必要なデータ(取引先、部門、税区分、金額、支払予定日)が整った形で集まり、経理部門が「集計の努力」に追われるのではなく、正確かつリアルタイムな可視化が実現できます。つまり、可視化の強度や持続性は、整った入力データにかかっていると言えます。

こうした仕組みを取り入れることで、経理の現場は戦略的な資金管理や業務改善に集中できる土台が整います。インボイスの一括請求サービスは通信費と水道光熱費の請求処理を一括で担い、部門別に仕分けした状態でデータをお渡し、可視化の土台形成に寄与します。

一括請求が効く会社/効かせる設計

「一括請求」は、全ての企業にとって万能な解決策ではありません。しかし、店舗や拠点が多く、同じ取引先から複数の請求書が届く環境や、締め日や支払条件がバラバラな会社では、導入効果が明確に現れます。

特に通信費や水道光熱費のように、請求書の数が膨大で管理負担が大きい場合、請求の集約は資金繰り精度アップや業務効率化につながります。一括請求を最大限に活かすには、導入時の設計が肝心です。まずは効果が出やすいケースを確認し、次に押さえるべき導入ポイントを整理しましょう。

- 特に効果が出やすいケース

- 導入時に押さえるべき3ポイント

特に効果が出やすいケース

一括請求の導入が特に効果を発揮するのは、複数拠点や子会社を持ち、それぞれが個別に請求書を受け取っている企業です。たとえば、店舗ごとに通信費や水道・電気・ガスの請求書が届き、締め日や支払条件が異なる場合、経理部門の業務負担は一気に膨らみます。

また、インボイス制度対応や請求書の差戻し・再発行が頻発する環境では、紙と電子が混在し、支払漏れや入力ミスのリスクも高まります。このような環境に一括請求を導入すれば、請求書の受取から支払までのプロセスが整い、データの集約や確認作業も効率化。

結果として、支払い遅延や資金繰りの不透明さが大幅に改善します。

導入時に押さえるべき3ポイント

一括請求を機能させるには、導入時の設計が重要です。まず「どの単位で請求をまとめるか」を明確に決めること(会社単位、拠点単位、費目単位、支払日単位など)が肝心です。

次に、取引先コードや部門コードなどマスタ情報を標準化し、名寄せや部門別集計で後から困らない管理体制を作ること。そして最後に、未承認から承認済、支払済へのステータスを連動させ、債務の流れを可視化できる仕組みを整えることが求められます。

これらを押さえることで、請求の集約効果が最大化し、債務管理が実務として回り続ける設計が実現できます。

一括請求サービスに関するよくあるQ&A

Q1. 導入する最大のメリットは何ですか?

最大のメリットは、請求書の分散を根本的に解消し、管理業務の劇的な効率化と資金繰り精度の向上を実現できる点です。多拠点・子会社を持つ企業では、バラバラに届く請求書の名寄せや集計に多大な工数がかかり、資金ショートのリスクを高めます。一括請求サービスにより、請求データを標準化・集約できるため、リアルタイムでの債務状況把握が可能になり、経営判断の質も向上します。

Q2. インボイス制度への対応において、どのように役立ちますか?

インボイス制度により、請求書ごとの適格性確認や税区分チェックの負荷が増大しています。特に請求書が分散している企業では、この業務がさらに煩雑化します。一括請求サービスを導入することで、請求形式が標準化され、要件チェックの工数を大幅に削減できます。また、正確なデータが集約されるため、インボイス制度対応に伴う手戻りや入力ミスを防ぎ、経理部門の負担軽減に直結します。

Q3. どのような企業が効果を最も実感できますか?

特に効果を実感しやすいのは、以下の特徴を持つ企業です。

- 多拠点・子会社を複数持ち、請求書が拠点ごとに分散している企業

- 締め日や支払条件が取引先や拠点によってバラバラで、集計作業が属人化している企業

- 経理部門の業務負荷が高く、資金繰り予測の精度に課題を抱えている企業

これらの企業では、請求の集約と標準化により、業務効率化、リスク低減、資金管理の最適化といった多岐にわたるメリットを享受できます。

まとめ:一括請求で可視化→資金ショートを防ぐ土台へ

債務管理の可視化は、単なる経理の業務効率化にとどまらず、会社全体の資金繰りや統制、経営判断の質を根本から引き上げる効果があります。特に多拠点・子会社を抱える企業にとっては、請求や支払条件のバラつきを放置すれば、どれだけ正確な試算表や科目管理をしていても「見えない債務」による資金ショートリスクを抱え続けることになるでしょう。

ここでは、可視化を経営の武器に変え、さらに一括請求によってその状態を安定的に維持するためのポイントを整理します。

- 可視化は経理の管理資料を「経営の武器」に変える

- そして可視化を継続させる鍵は「請求の分散を止める」こと

可視化は経理の管理資料を「経営の武器」に変える

債務管理の可視化がもたらす最大の価値は、「資金繰り精度の向上」と「運転資本の最適化」にあります。単なる買掛金や未払金の一覧だけでは、現場ごとの条件・責任・支払予定日がばらつき、本当に必要なキャッシュフローの予測や統制が困難です。

可視化が進めば、部門・拠点単位での資金需要や支払条件の広がりを把握しやすくなり、交渉や運用の優先度もつけやすくなります。また、金融機関や内部監査に対しても「管理できている会社」として評価されるなど、経営判断の説得力が大きく高まります。

経理の資料を単なる管理の道具から、未来を切り拓くための意思決定ツールに変える一歩が「可視化」です。

そして可視化を継続させる鍵は「請求の分散を止める」こと

せっかく債務の可視化に取り組んでも、請求書が拠点や子会社ごとに分散して届き、入力・条件・ステータスがバラバラでは、データの統合や集計に人手も時間もかかります。この分散構造を放置すると、徐々に見えない債務や未承認データが溜まりやすくなり、せっかくの可視化も形骸化しがちです。

ここで有効なのが、請求書・支払業務を「一括請求」でまとめる設計です。通信費や水道光熱費の請求を一本化し、入力粒度や記載品質を揃えれば、経理の管理精度が常に維持できます。

可視化を続けるためには、そもそも分散を止める仕組みづくりが不可欠です。こうした一括請求サービスなら、分散管理の課題を根本から解消できます。経理効率化や統制強化を本気で実現したい方は、資料請求やご相談をおすすめします。