【2025年最新】電子帳簿保存法でよくある質問とは?パターン別に一問一答で解説

更新日:2025.07.28

ー 目次 ー

電子帳簿保存法は、国税関係の帳簿や取引に使用する書類を電子保存する際のルールを定めた法律です。1998年から開始されましたが、制度の内容は頻繁に変更されるため、誤った理解のまま運用すると、電子帳簿保存法違反になる可能性も少なくありません。

電子帳簿保存法の対応のなかで誤りやすい点は共通しているため、よくある質問を確認しておくことでミスを防げます。

本記事では、電子取引でよくある質問について、パターン別に一問一答形式で解説します。

【前提】電子帳簿保存法とは、書類を電子データで保存する際のルール

電子帳簿保存法とは、国税関係の帳簿や税務関連書類を電子データで保存する際のルールを定めた法律です。1998年に施行されて以来、何度も改正がおこなわれており、2025年現在は電子取引におけるデータは電子のまま保存が義務化されています。

電子帳簿保存法には電子取引、スキャナ保存、電子帳簿等保存の区分があり、保存する際の要件もそれぞれ異なります。

正しい知識を身につけておかなければ、電子帳簿保存法違反とみなされ、青色申告の取り消しや追徴課税などの罰則が科せられるリスクも少なくありません。

電子帳簿保存法でよくある質問とは?

電子帳簿保存法は、複数の保存対象があり、保存方法によって保存時のルールも異なります。電子帳簿保存法の基本的なルールを理解しておかなければ、書類ごとの保存方法を誤ってしまい、法令違反とみなされるおそれもあります。

まずは、電子帳簿保存法の基礎的なよくある質問を理解して、制度への知識を深めましょう。

ここでは、電子帳簿保存法でよくある質問を解説します。

- 電子帳簿保存法の対象は?

- 電子帳簿保存法の保存要件とは?

- 何年のデータから保存が必要か?

- データの保存期間は?

- データの保存場所は?

①電子帳簿保存法の対象は?

電子帳簿保存法の対象は、おもに以下の3つです。

- 国税関係の帳簿

- 電子取引で使用した書類

- 紙面で作成・受領した書類(スキャナ保存)

紙面で作成・受領した書類は電子帳簿保存法への対応が義務化されておらず、対象にする際はスキャンしてデータ化する必要があります。

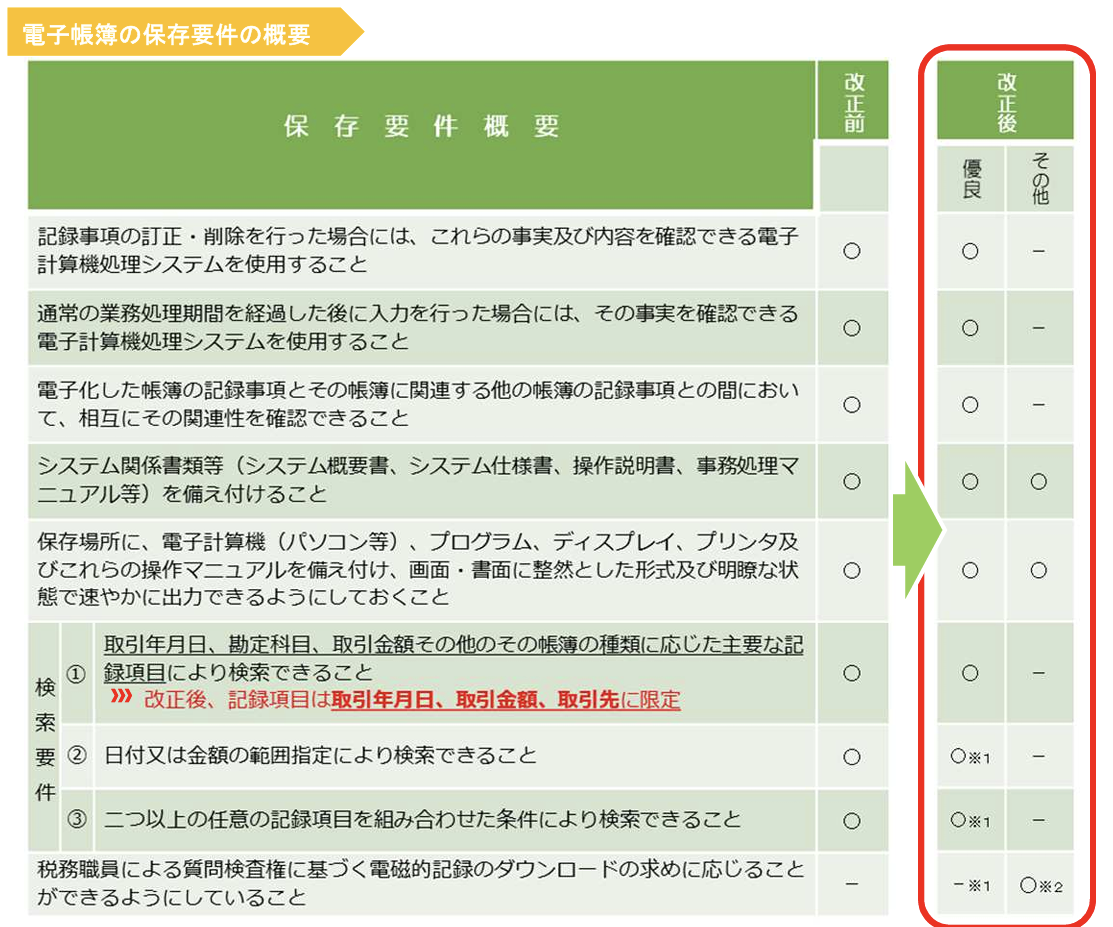

②電子帳簿保存法の保存要件とは?

電子帳簿保存法では、データを保存する際のルールとして、保存要件が定められています。保存要件は電子取引やスキャナ保存などによって異なるため、それぞれにあわせて対応しなければなりません。

電子帳簿等保存時の保存要件は、下記のとおりです。

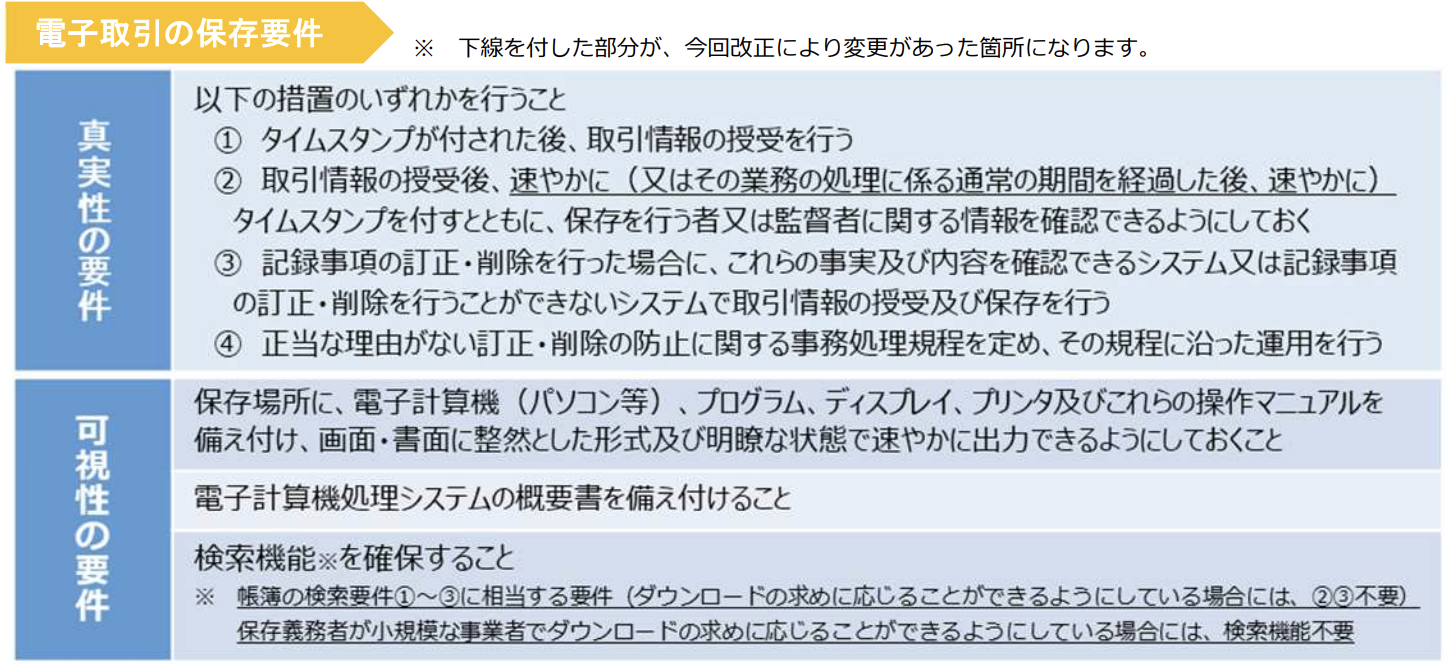

次に、電子取引の保存要件は下記のとおり定められています。

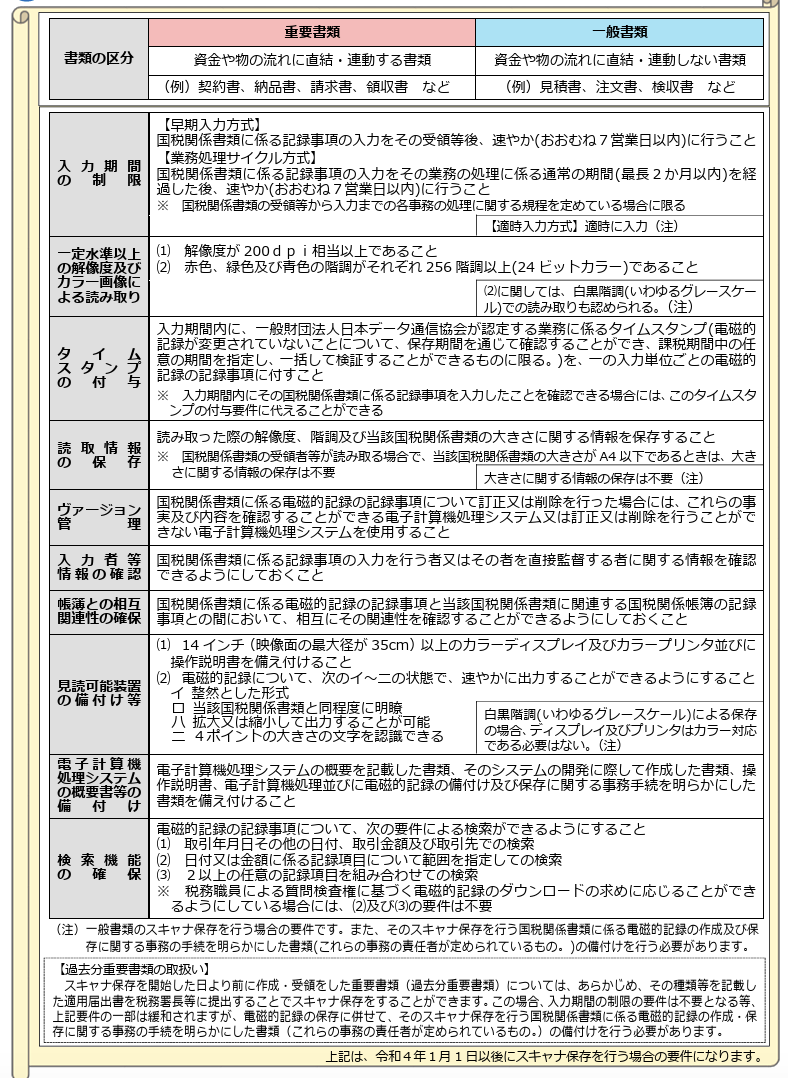

最後に、スキャナ保存の保存要件は下記のとおりです。

出典:国税庁「スキャナ保存!」

③何年のデータから保存が必要か?

電子帳簿保存法で保存が義務化されているのは、「2024年1月以降の電子取引のデータ」のみです。ほかの帳簿や紙の書類に関しては、保存は義務化されていません。

なお、2023年以前の電子取引のデータは2025年現在、紙での保管が認められています。遡ってデータで保存する場合は、税務署長への申請が必要になります。

④データの保存期間は?

電子帳簿保存法で定められた、基本的なデータの保存期間は以下のとおりです。

|

法人 |

7年 |

|

|

個人事業主 |

青色申告 |

7年 |

|

白色申告 |

5年 |

|

これらの期間は、税務調査時にスムーズな提出が求められるため、検索しやすい保管場所への配慮も欠かせません。

⑤データの保存場所は?

電子帳簿保存法では、データの保存場所に明確な決まりはありません。保存先はクラウド・社内システム・外部メモリなどの形式は自由ですが、税務調査時に迅速に提出できることが求められます。

もし、データの保存場所に悩む際は下記の記事でそれぞれの特徴を解説しているため、参考にしてください。

関連記事:電子帳簿保存法に対応する保存場所3選!選び方やファイル名の決め方も解説

電子帳簿保存法の電子取引にまつわるよくある質問

電子取引とは、メールやWebでのダウンロードなどで送付・受領した書類のことです。電子取引はデータでの保存が義務化されているため、発行・受領した際は扱いに注意しなければなりません。

電子取引のデータを不適切な形式で保存してしまうと、電子帳簿保存法違反となり、罰則を科せられるおそれもあります。

ここでは、電子帳簿保存法の電子取引にまつわるよくある質問について解説します。

- 電子取引のデータは紙で印刷が可能か?

- 受け取った書類のファイル名の規定は?

- データのファイル形式のルールは?

①電子取引のデータは紙で印刷が可能か?

2024年以降、電子取引で作成・受領したデータは印刷しての保管が認められていません。

一部の例外や経過措置はありますが、今後終了する見込みがあるため、早めに電子帳簿保存法に対応する体制を整える必要があります。

②受け取った書類のファイル名の規定は?

電子帳簿保存法では、受け取った書類のファイル名自体に明確な規定はありません。

しかし、電子取引の保存要件では「取引年月日」「取引先名」「金額」で検索できるように管理することが定められています。このことから、ファイル名に「取引年月日」「取引先名」「金額」を追加するか、索引簿を作成し、ファイル名に通し番号をつける対応が必要です。

③データのファイル形式のルールは?

保存する際のファイル形式については、法律上の明確なルールはありません。

ただし、税務調査時にスムーズな表示をおこなうためにも、PDFやJPGなどビジネスシーンで多用されるファイル形式での保存がおすすめです。

電子帳簿保存法に則って保存する際のファイル形式について詳しく知りたい方は、下記の記事で解説しているため、あわせてチェックしましょう。

関連記事:電子帳簿保存法で保存するファイルの形式は?要件やファイル名での工夫も解説

電子帳簿保存法のスキャナ保存にまつわるよくある質問

スキャナ保存では、紙で受領した書類をスキャンして対応するため、電子取引とは異なる保存要件が設けられています。具体的には、画像のカラーや解像度などにもルールが定められており、対応できるよう体制を整えなければなりません。

ここでは、電子帳簿保存法のスキャナ保存にまつわるよくある質問を解説します。

- スキャナ保存後の原本の取り扱いは?

- 要件にあるタイムスタンプとは?

- スキャンする際はスマートフォンでも可能か?

①スキャナ保存後の原本の取り扱いは?

取り込んだデータがスキャナ保存の要件を満たしていれば、スキャン後の原本は破棄して問題ありません。

ただし、スキャン時に要件を満たせていないと原本の破棄が認められず、紙と電子の両方を保管する義務が生じます。

②要件にあるタイムスタンプとは?

タイムスタンプとは、データがいつ作成・保存されたかを証明する技術です。

スキャナ保存では、紙の書類を受領してから「2か月とおおむね7営業日」以内にタイムスタンプを付与するよう定められています。

③スキャンする際はスマートフォンでも可能か?

スマートフォンでも、要件を満たしていればスキャナ保存が可能です。

ただし、保存要件を満たすためにも会計ソフトのアプリをはじめとした、専用システムの利用を検討しましょう。

電子帳簿保存法への疑問点が多いときは対応したシステムの利用もおすすめ

電子帳簿保存法の要件に対応できる市販システムを活用すれば、ミスや違反リスクを抑えた運用が可能になります。

電子帳簿保存法に対応したシステムで書類を発行するなら、OneVoice明細がおすすめです。

OneVoice明細は、取引先の要望にあわせた方法で書類が発行できるため、自社で対応を変える必要がありません。取引先がWebでの受領を希望すれば、電子帳簿保存法に対応した書類が発行できます。

導入前は無料のトライアル期間が設けられており、実際に使用してから自社にあっているかの判断が可能です。

まとめ|電子帳簿保存法のよくある質問を理解して確実に対応しよう!

本記事では、電子取引でよくある質問について、パターン別に一問一答形式で解説しました。

電子帳簿保存法は一見シンプルに見えても、保存区分によって対応方法や要件が異なるため、誤解や思い込みで処理を進めてしまうと法令違反のリスクにつながります。

こうしたトラブルを未然に防ぐためには、最新の法改正や運用ルールに応じた正確な知識を身につけ、システムや運用体制の整備を進めることが重要です。

電子帳簿保存法で疑問点が発生した際は、本記事を参考に自社の体制を見直しましょう。