電子帳簿保存法改正で紙保存は可能?紙の請求書/領収書をどうするべきかについても解説。

更新日:2026.03.31

ー 目次 ー

2024年1月から電子帳簿保存法が改正され、企業の経理担当者や経営者の方々は、対応に追われているのではないでしょうか。結論から申し上げますと、電子帳簿保存法改正後も、紙で受け取った請求書は、一定の条件下で紙のまま保存することも、スキャナ保存で電子化することも可能です。

しかし、電子メールやWebサイトからダウンロードした請求書など、電子取引で受領した請求書は電子データでの保存が必須となります。 また、紙での保存を選択する場合でも、電子帳簿保存法の要件を満たす必要があります。

そこでこの記事では以下の内容について解説していきます。

- 電子帳簿保存法改正の概要と紙の請求書の扱い方

- 電子化が必須となるケースと、その背景

- 紙での保存を選択する場合の注意点

- 電子化によるメリット

- 電子帳簿保存法違反の罰則

紙の請求書・領収書はどう処理する?電子帳簿保存法の改正ポイント

2024年1月の電子帳簿保存法改正により、電子取引(メールやクラウドでのやり取り)で受け取った請求書や領収書は電子保存が義務化されました。

一方で、郵送や手渡しなど、紙で受け取る場合にはどうすればよいのか迷う方も多いはずです。

結論として、紙で受け取った請求書や領収書については、以下の2つの保存方法が認められています。

電子帳簿保存法の施行により、企業や個人事業主は帳簿書類の電子保存が可能になりましたが、従来どおり紙で受け取る請求書をどう扱うべきかは、多くの現場で疑問に感じるポイントです。この法律は、すべての請求書を電子化しなければならないというものではありません。紙の請求書を受け取った際も、一定のルールを守ることで合法的に処理することが可能です。

まず大前提として、電子帳簿保存法では、紙の請求書をそのまま保存することも、スキャナで読み取って電子保存することも認められています。どちらの保存形式を選ぶかは、業務フローや社内体制に応じて柔軟に決めることができます。以下で、それぞれの選択肢について解説します。

紙のままの保存もOK!

電子帳簿保存法が施行された後も、紙で受け取った請求書をそのまま保存することは合法です。この場合、電子化は義務ではなく、あくまで選択肢の一つにすぎません。したがって、電子保存の体制が整っていない企業や、電子化による業務効率化がそこまで求められていない小規模事業者などにとっては、従来どおりの紙保管で問題ありません。

ただし、保存期間や保管方法には注意が必要です。税務調査の際に提出できるよう、適切な管理体制を整えておく必要があります。また、原則として保存期間は7年間(一定の条件を満たせば5年間)とされています。書類の劣化や紛失を防ぐため、ファイリングや保管場所の管理も重要なポイントとなります。

スキャナ保存で原本が不要になる

電子帳簿保存法では、一定の要件を満たすことで紙の請求書をスキャナで読み取り、電子データとして保存すれば、原本である紙は廃棄しても構わないとされています。このスキャナ保存制度を活用すれば、保管スペースの削減や管理コストの削減が可能になります。

ただし、スキャナ保存を採用するにはいくつかの条件があります。たとえば、受領者が自らスキャンし、タイムスタンプを付与すること、改ざん防止措置が講じられていること、検索機能が確保されていることなどが求められます。これらの要件をクリアするためには、専用の文書管理システムや電子契約サービスを導入するのが一般的です。

スキャナ保存を導入するか否かは、社内の業務フローやリソース、予算に応じて判断すべきですが、法的な選択肢として活用できることを理解しておくとよいでしょう。

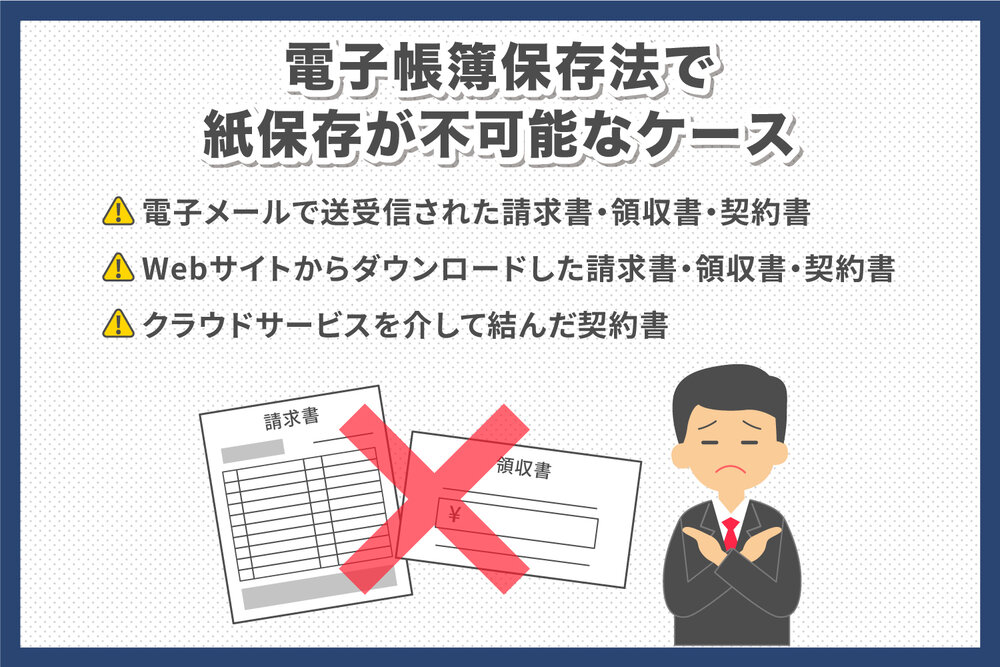

電子帳簿保存法で紙保存が不可能なケース

電子帳簿保存法において、紙での保存が認められていないのは次のような電子取引データです。

- 電子メールで送受信された請求書・領収書・契約書

- Webサイトからダウンロードした請求書・領収書・契約書

- クラウドサービスを介して結んだ契約書

従来はこれらのデータは紙保存が可能でしたが、2022年に施行された改正電子帳簿保存法によって、紙保存ではなくデータ保存が義務付けられました。2023年12月31日までは猶予期間でしたが、2024年からは法律にのっとった対応が求められます(※)。

※参考:国税庁「電子帳簿保存法の内容が改正されました〜 令和5年度税制改正による電子帳簿等保存制度の見直しの概要 〜」

1. 電子メールで送受信された請求書・領収書・契約書

電子メールで送受信された請求書、領収書、契約書は、電子取引に該当するため、紙での保存は認められません。

これらの書類は、電子データのまま保存するか、または電子帳簿保存法の要件を満たした上でスキャナ保存を行う必要があります。

2. Webサイトからダウンロードした請求書・領収書・契約書

Webサイトからダウンロードした請求書、領収書、契約書も、電子取引に該当するため、紙での保存は認められません。

これらの書類も、電子データのまま保存するか、または電子帳簿保存法の要件を満たした上でスキャナ保存を行う必要があります。

3. クラウドサービスを介して結んだ契約書

クラウドサービスを介して結んだ契約書も、電子取引に該当するため、紙での保存は認められません。

これらの契約書も、電子データのまま保存するか、または電子帳簿保存法の要件を満たした上でスキャナ保存を行う必要があります。

電子データで保存することが求められる2つの背景

電子データでの保存に移行した背景として、次の2つが考えられます。

- 紙書類とデータの同一性が確保されないため

- 電子化による税務手続きの簡素化を目指すため

紙書類とデータの同一性が確保されないため

電子取引データをプリントアウトした場合、出力した書類とデータを比較した際に同じものかの証明が難しくなります。例えば発注者側が契約書をデータで保存し、受注者側がプリントアウトして保存した場合、紙書類とデータに相違がなければ良いのですが、何かしらの違いがあったとき、どちらが正しいか判断できません。

電子データは限定された保存方法に統一することで、書類の同一性の確保につながります。

電子化による税務手続きの簡素化を目指すため

従来は税務手続きを進めるにあたって、押印や手書きでのサインが必要でした。押印やサインが求められるため、経理業務のデジタル化はなかなか進まない傾向にありました。

このような状況を改善して税務手続きのデジタル化を推進するために、紙での保存廃止に至っています。

紙保存廃止で経理部門の多様な働き方を実現

新型コロナウイルスの感染拡大を機に、テレワークは多くの企業でも採用されました。しかし先述のとおり、経理業務は押印やサインが必要なため、テレワークを実施できないケースも見受けられます。

一般社団法人日本CFO協会と一般社団法人日本CHRO協会の発表によれば、新型コロナウイルスによる緊急事態宣言中であっても5割以上出社をしたCFO(最高責任者)や経理・財務部門幹部の割合は、48%にものぼっています。そのうち、紙で郵送される請求書や契約書などの確認や押印のために出社した人は56%もいました(※)。

※参考:一般社団法人日本CFO協会,一般社団法人日本CHRO協会「日本 CFO 協会と日本 CHRO 協会、コロナ禍の経理・財務部門、人事部門の実態調査調査結果と考察を発表」

このように紙と押印の文化が根強い経理業務で、テレワークを始めとした多様な働き方を実現するためにも、電子取引データの紙保存廃止は有効です。また、紙保存廃止によって以下のようなメリットを享受することもできます。

- テレワークの推進による業務の効率化

- 業務効率化と生産性向上による人件費削減

- 人材確保と育成へのリソース投下が可能になる

テレワークの推進による業務の効率化

紙の書類が不要になることで、経理部門はテレワークを積極的に導入しやすくなります。

従業員は、通勤時間や移動時間の削減、集中しやすい環境での作業など、様々なメリットを享受できます。企業側も、オフィスコストの削減や、優秀な人材の確保に繋がる可能性があります。

業務効率化と生産性向上による人件費削減

電子化による業務効率化は、生産性の向上にも繋がります。

請求書の検索や承認作業がスムーズに行えるようになることで、従業員はより多くの業務をこなせるようになります。これにより、企業は人件費を削減し、他の業務にリソースを割くことができるようになります。

人材確保と育成へのリソース投下が可能になる

電子帳簿保存法改正は、経理部門の働き方改革を後押しし、人材確保や育成にも良い影響を与えます。

テレワークの導入や業務効率化により、従業員の満足度が向上し、優秀な人材の確保や定着率向上に繋がります。また、削減できた人件費を、従業員のスキルアップのための研修やセミナーなどに投資することで、組織全体の成長を促進することができます。

データとして保存するための2つの要件

電子取引データをプリントアウトせずに、データとして保存するには次の2つの要件を満たす必要があります。

- 真実性

- 可視性

それぞれの要件について、企業で行うべき対応や措置を詳しく見ていきましょう。

真実性を確保するための4つの措置

真実性とは、やり取りされたオリジナルの取引データのまま保存することです。そのためには、次のような4つの措置を講じる必要があります。

- タイムスタンプを付与してデータを送信もしくは受信する

- データを送信もしくは受信してすぐタイムスタンプを付与する

- データを訂正・削除したことが分かるシステムを利用する

- 訂正や削除を防止するための規程を用意する

電子取引データをそのままデータとして保存すれば、データ保存と紙保存とが混在していた際に発生していた両社の食い違いを防止できます。しかし、ただデータとして保存していても訂正や削除、改ざんが発生してしまっては意味がありません。そのため、タイムスタンプの付与や訂正や削除防止によって、真実性の確保につなげます。

可視性を確保するための3つの措置

可視性とは、該当のデータがすぐに確認できる状態を指します。可視性は次のような3つの措置で要件を満たせます。

- 電子計算機処理システムの概要書を備えておく

- パソコンのディスプレイなど未読可能装置を備えておく

- 検索機能を設けておく

電子取引データは、立ち入りの税務調査が発生したら税務職員に保存内容を確認してもらう必要があります。そのため、誰でもすぐに見られる環境を整えておきましょう。

また、検索機能は次の情報を設定しておきます。

- 「取引があった年月日」「取引の金額」「取引先」の3つで検索できる

- 日付もしくは取引の金額で条件を指定して検索できる

- 2つ以上の任意の記録項目を組み合わせた条件で検索できる

上記の情報を網羅していれば、Excelや規則的なファイル名など、自社に応じた方法で保存可能です。

税務調査を受けた際にデータのダウンロードの求めに応じられるのであれば、2と3は不要になります。また、基準期間の売上高が5,000万円以下で税務調査時にデータをダウンロードできる事業者は、全ての検索条件が不要です。

基準期間は、法人と個人事業主とでそれぞれ以下のように異なるため、注意しましょう。

- 法人:電子取引が実施された日が属する事業年度の、前々事業年度

- 個人事業主:電子取引が実施された日が属する年の、前々年の1月1日から12月31日まで

2024年以降も紙保存が認められるケースは?

電子取引データは、2024年から原則紙での保存が認められません。しかし、資金繰りや人不足といった相当の理由があれば、2024年以降も対応が猶予されます。

例えば電子取引データの保存は可能だが、システムやワークフローなどの整備が間に合わない場合、環境が整うまでは猶予措置の対象となります。事情が「相当の理由」に該当するかどうかは、所轄の税務署長の判断次第なので、早めに対応を進めましょう。

電子データ保存に対応するメリット

電子取引で授受されたデータの紙保存廃止は、体制を整えるためのコスト発生や業務フローの改善など、デメリットがあります。しかし、デメリットだけでなく次のようなメリットも期待できるでしょう。

- ペーパーレス化による保管スペースの削減

- インク代や紙代など印刷にかかわるコストの削減

- 紙保存ならではのリスク軽減

- セキュリティ体制の強化

紙で保存している場合、日焼けや色褪せなど紙ならではのリスクがあります。電子データであればこのようなリスクを軽減できます。

また、セキュリティ体制の強化が期待できるのもメリットの一つです。従来の紙保存では誰でも書類を閲覧できる可能性があります。しかし、電子データであればクラウドに保存することで閲覧者を制限することが可能です。紙で保存していることが原因で書類を紛失してしまうと、個人情報の漏えいにつながりかねません。書類の盗難を防ぐためにもデータでの保存が効果的です。

電子帳簿保存についてのメリットは、こちらの記事でも詳しく解説しています。

電子帳簿保存法とは?メリットや税制改正による変更などを解説

電子帳簿保存法で紙保存が可能なケース

従来のように紙で授受していた契約書や請求書などは引き続き紙もしくはデータで保存が可能です。例えばExcelで作成された請求書であっても、取引先がプリントアウトして送ってきた場合は、そのまま紙で保存できます。

また、自社で作成した仕訳帳や伝票といった国税に関する書類も紙で保存可能です。

データとして保存する際の要件はこちらの記事で詳しく解説しています。

【2022年1月改正】電子帳簿保存法の変更点を分かりやすく解説|要件や対応のコツを紹介

電子帳簿保存法に違反した際の罰則は?

電子帳簿保存法は改正されたことによって、違反した際の罰則についても変更がありました。例えば、電子データを改ざんした場合は10%の重加算税が科せられます。また、青色申告の承認取消や会社法の違反につながる可能性があります。

青色申告の承認が取り消されるとどうなる?

青色申告の承認が取り消されると、欠損金の繰り越しや所得金額からの青色申告特別控除が受けられなくなります。そのため、例え次の期で黒字を迎えても赤字と相殺できず、納税額が増えてしまう可能性があります。

青色申告は承認が取り消されると1年間は、再度の申請が認められません。さらに、青色申告の適用対象は申請をした翌期です。そのため、申告の承認が取り消されてしまうと2期もの間、青色申告による欠損金繰り越しや特別控除を受けられません。

会社法に違反するとどうなる?

国税についての書類を適切に管理していないと、会社法に違反するため過料として最大100万円を支払う必要があります。会社法違反によるリスクは過料を科せられるだけではありません。ずさんな管理体制や不正が発生し得る体制ということが取引先に伝わると、自社の信用低下につながります。取引先とのその後の取引に影響を及ぼしたり、従業員のモチベーション低下や離職につながったりする可能性があります。

紙保存ができるケースとできないケースを明確にしておこう

電子取引でやり取りされたデータは、電子帳簿保存法において紙保存が原則認められていません。2023年12月までは猶予期間ですが、2024年以降は相当な理由がない限り、そのままデータとして保存する必要があります。一方、紙で授受されている請求書や自社で作成した国税関係の書類は、紙もしくは電子保存どちらも可能です。

株式会社インボイスは法人向けに通信料金や公共料金の一括請求サービスを提供しています。通信料金や公共料金など、何枚もの請求書を自社で管理するのは負担です。株式会社インボイスの一括請求サービスであれば、複数枚の請求書を一枚にまとめられるため、管理も容易になるでしょう。発行される請求書もインボイス制度に対応しているため、コンプライアンスも遵守した保存が可能です。請求書の保存についてお悩みの方はぜひご相談ください。