企業経営には欠かせない固定費削減|実行方法や成功事例を紹介

更新日:2026.05.16

ー 目次 ー

企業の経営において、収益の増加と同じくらい重要なのが、コストの削減です。特に、売上に左右されない固定費をいかに抑えるかは、利益率に大きく影響します。固定費を削減できれば、収益が安定しない時期でも黒字を確保しやすくなり、企業の財務体質を強化できます。

しかし、固定費削減は、ただ闇雲にコストカットすれば良いというものではありません。従業員のモチベーションや生産性、顧客満足度を維持しながら、適切な方法で進める必要があります。そのため、固定費の種類や削減方法、注意点などを理解しておくことが重要です。

この記事では、固定費削減の重要性や具体的な方法、成功事例などを詳しく解説します。固定費削減に取り組む際のポイントや注意点も紹介しますので、ぜひ参考にして、自社の経営改善にお役立てください。

- 固定費を削減するメリット

- 固定費と変動費の違い

- 固定費の具体的な削減方法と事例

- 固定費削減に取り組む際のポイント

- 固定費削減における注意点

固定費を削減すると良い理由

固定費を削減することは、企業経営において非常に重要です。なぜなら、固定費を削減することで、利益を増やし、資金繰りを改善し、経営を安定させることができるからです。

- 1. 売上が一定でも利益を増やすことができる

- 2. 手元に残る資金(キャッシュフロー)が増加する

- 3. ビジネスの損益分岐点が下がり、経営が安定する

1. 売上が一定でも利益を増やすことができる

固定費とは、売上の増減に関わらず一定額発生する費用です。例えば、事務所の家賃や人件費、通信費などが挙げられます。これらの費用を削減できれば、売上が一定であっても、利益を増やすことができます。

例えば、毎月の固定費が500万円、売上が1,000万円の企業があるとします。この企業が固定費を10%削減し、450万円に抑えることができれば、利益は50万円増加します。

固定費削減は、売上増加よりも取り組みやすい場合があり、短期間で効果が出やすいというメリットがあります。そのため、利益を増やすための有効な手段と言えるでしょう。

2. 手元に残る資金(キャッシュフロー)が増加する

固定費を削減することで、手元に残る資金、つまりキャッシュフローが増加します。キャッシュフローが増加すれば、新たな事業への投資や、不測の事態への備えが可能になります。

例えば、新しい設備投資を検討している企業があるとします。しかし、固定費が高く、十分な資金を確保できない状況です。この時、固定費を削減することで、設備投資に必要な資金を捻出できる可能性があります。

キャッシュフローは企業の血液とも言われ、円滑な経営には欠かせません。固定費削減によってキャッシュフローを改善することは、企業の成長を促進する上で重要な要素となります。

3. ビジネスの損益分岐点が下がり、経営が安定する

損益分岐点とは、売上と費用が等しくなり、利益がゼロになる点のことです。固定費を削減することで、この損益分岐点を下げることができ、経営を安定させることができます。

損益分岐点は、固定費 ÷ (1 - 変動費率) で計算できます。変動費率とは、売上に対する変動費の割合です。例えば、固定費が500万円、変動費率が0.6の企業の場合、損益分岐点は 500万円 ÷ (1 - 0.6) = 1,250万円となります。

この企業が固定費を10%削減し、450万円に抑えることができれば、損益分岐点は 450万円 ÷ (1 - 0.6) = 1,125万円に下がります。つまり、より少ない売上でも利益を出せるようになり、経営が安定するということです。

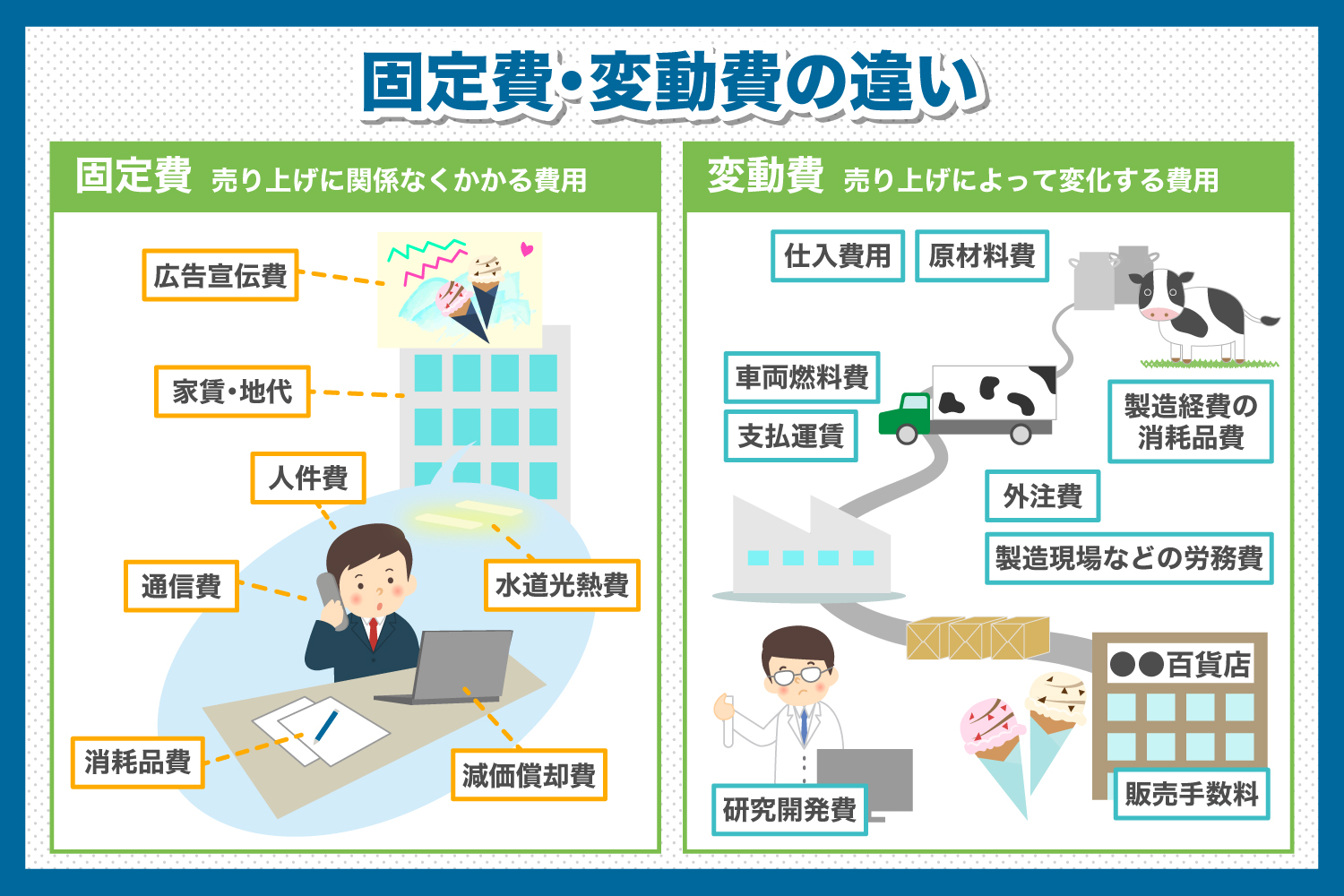

固定費と変動費の違いとは?

固定費の削減を考える前に、まずは企業で生じる代表的なコストの「固定費」と「変動費」の違いを確認します。

| 項目 | 固定費 | 変動費 |

| 定義 | 売上の増減に関係なく発生する費用 |

売上の増減により変化する費用

|

| 具体例 | ・人件費(給与、賞与、各種手当など) ・通信費、水道光熱費 ・消耗品費(事務用品など) ・広告宣伝費 ・家賃・地代 ・減価償却費 |

・仕入れ費用

・原材料費 ・販売手数料 ・外注費 ・車両燃料 ・支払運賃 ・研究開発費 ・消耗品費(製造経費など) |

| 特徴 | ・売上高に関係なく一定額発生する ・毎月または毎年必ず支払う必要がある |

・売上高や生産量に比例して増減する

・売上高が0であれば発生しない |

| 損益分岐点への影響 | 損益分岐点を左右する |

損益分岐点に影響を与えない

|

| コスト削減 | 削減効果が高い | 削減効果が低い |

| 注意点 | ・一見変動費に見えるものも固定費に含まれる場合がある ・費目によっては固定費と変動費の両方に分類される場合がある |

・変動費は売上高と比例するとは限らない

・費目によっては固定費と変動費の両方に分類される場合がある |

固定費|売上の増減に関係なく発生する費用のこと

固定費とは、売上の増減に関係なく発生する費用のことです。例えば、事務所の賃料は会社が営業していないときでも、月割りで支払わなければいけません。

このように営業の有無と関係なく、それぞれある条件を満たしてさえいれば毎月支払うことになる費用が固定費です。

企業経営上発生する代表的な固定費は以下のとおりです。

| 種類 | 内訳 |

| 人件費 |

給与、各種手当、賞与、法定福利費、通勤定期代など

|

| 通信費、水道光熱費 |

電話、インターネット、電気代、水道代、ガス代など

|

| 消耗品費 | ボールペン、コピー用紙など |

| 広告宣伝費 | 広告費、宣伝費など |

| 家賃・地代 |

事務所や店舗の家賃、土地の地代など

|

| 減価償却費 |

減価償却費、固定資産税など

|

変動費|売上の増減により変化する費用のこと

変動費とは、販売量や生産量、受注量などに比例して増減する費用のことです。

単純な例として、ある商品の先月の販売数量が100個であれば、仕入値は100×単価です。一方、今月の販売数料が50個であれば、仕入値は50×単価となり「いくら売れたか」により、仕入値が変化します。

このように、売上などにより変化する費用が変動費です。

企業経営で発生する代表的な変動費は以下のとおりです。

| 種類 | 内訳 |

| 仕入費用 |

商品の仕入にかかる費用

|

| 原材料費 |

製品の製造にかかる原材料の費用

|

| 販売手数料 |

販売代行業者などに支払う手数料

|

| 外注費 |

外部に委託した業務にかかる費用

|

| 車両燃料費 |

配送用トラックなどの燃料費

|

| 支払運賃 |

運送業者に支払う運賃

|

| 研究開発費 |

新商品や新技術の研究開発にかかる費用

|

| 消耗品費 |

製造現場で使用する消耗品費

|

| 製造現場などの労務費 |

製造現場で働く従業員に支払う給与

|

特に、製造業では製造に関わる従業員(工員)に支払う給料(賃金)を変動費に分類するため注意しましょう。

企業の固定費を削減する方法と事例を紹介!

経営上発生するコストのうち、固定費は変動費より把握しやすいため、削減方法も検討しやすくなります。ここでは、固定費別に削減に役立つ対策を紹介します。

人件費の削減方法

人件費の削減では、作業労力や労働環境の改善が必要です。以下のように、残業時間の削減や業務効率化を進め、不要な費用を削減しましょう。

- 労務管理システムを導入し労働時間を見える化する

- 単純作業はパートやアルバイト、人材派遣などを利用する

- 業務のIT化を進める

人件費の中には社会保険料など法律上削減できないものや、給与など雇用契約・労働基準法上削減が難しいものもあります。従業員のモチベーションを左右する部分でもあるため、まずは無駄な業務の削減から進めましょう。

通信費・水道光熱費の削減方法

現在は電力自由化などによりエネルギー会社を自由に選べる環境が整っています。そのため、変更によりお得なプランに乗り換えることも可能です。また、通信費も無料アプリなどを活用すれば、削減に効果的です。

- 電気・ガスは契約内容を見直す

- プロバイダや業務用携帯電話のキャリア・プランを見直す

- 固定電話の廃止やクラウドPBXの活用

法人向けプランは変更が複雑なものが多いものの毎月発生する費用のため、削減できれば大きな効果が期待できます。

消耗品費の削減方法

一つひとつのコストは小さいものの、積み重なれば大きな出費となるのが製造経費の消耗品費です。まずは毎月どの程度消耗品費がかかっているか確認し、購入は許可制にするなどして、管理を徹底しましょう。

- 毎月の消耗品費を品目別に把握する

- 費用な消耗品費の購入は上長の許可制にする

- ペーパーレス化を促進する

特に、紙でのやり取りが多い企業では、消耗品費がかさむだけでなく、業務の非効率にもつながります。経費精算システムや請求書発行システムなどを活用しペーパーレス化を進めましょう。

広告宣伝費の削減方法

プロモーション活動は、商品やサービスの販売促進になくてはならない業務です。しかし、やみくもに資金を投入していては無駄なコストになってしまいます。まずは、その広告が効果を上げているか確認し、費用対効果が低いなら取り止めも必要です。

- 効果測定を実施し費用対効果を確認する

- テレビCM・インターネット広告など適した媒体を活用する

- 効果が見込めないならやめることも必要

広告といっても新聞・テレビCM・インターネット広告など、複数のメディアがあるため、より低価格で効果の高い広告に変更しても良いでしょう。

家賃・地代の削減方法

事務所の移転が難しいなら家賃・地代の価格交渉を行う、移転ができるならより安価な物件に引っ越すと良いでしょう。

- 家賃交渉を行う

- より家賃の安い地域に事務所を引っ越す

- リモートワークを導入し事務所の規模を縮小する

リモートワークを中心とした働き方に変更すれば、事務所の規模を削減し家賃を抑えることも可能です。

減価償却費の削減方法

減価償却費とは、高価な機械設備・内装設備などを購入した際、代金を一括して経費に計上せず、1年ごとに分割して計上する方法です。減価償却費を削減するポイントは、以下のとおりです。

- 現状の設備稼働率を高められないか検討し、未稼働設備で代用できないかも考える

- 新しい機械を導入する際、コストや生産・販売ロットを比較する

すでに減価償却費として計上した分の削減は難しくなります。そのため、削減のポイントは現在導入を考えている機械設備や内装設備です。もし、導入を検討している設備があれば、上記のポイントを踏まえた再検討をおすすめします。

企業で固定費を削減するメリット

経営上、固定費を削減する大きなメリットは利益の増加につながる点です。利益の計算方法を単純化すれば、「売上高 − 費用」で求められます。

利益を上げる方法は売上高を伸ばすか、経費を削減するかのどちらかです。しかし、経営上、売上高を伸ばすのは簡単なことではありません。

固定費は変動費と比較して把握しやすく、売上高に関わらず発生するため、削減した際の利益への影響は大きくなります。また、固定費の削減は売上高を上げる以上に取り組みやすい点もポイントです。

企業の固定費を削減するときのポイント

企業の固定費削減時のポイントは、現状を把握してどの程度削減するか目標を立てることです。また、従業員にコスト意識を持たせることも大切です。

毎月どのような固定費が発生しているか把握する

まずは、毎月の固定費を把握しましょう。具体的な数値が分からないと、やみくもに削減を進めることとなってしまいます。

帳簿などの記録を確認すると把握しやすいでしょう。もし、光熱費や消耗品など、まとめて記録しているものがあれば細分化するのがおすすめです。

固定費削減目標を設定する

どのような固定費が発生しているか確認できたら、削減目標を設定しましょう。なお、目標は「毎月の経費に予算を立てる」「光熱費を〇%削減する」など、数値で確認できるものにします。

また、インターネット回線の変更など、大がかりな取り組みは、計画を立てることで実行に移しやすくなります。

従業員にコスト意識を持たせることも重要

固定費の削減は上層部で進めるだけでなく、従業員に現状や目標を共有しコスト意識を持たせることも重要です。

例えば水道光熱費、接待交際費、旅費交通費などは全従業員の心掛け次第で結果が変わってくる費用です。とはいえ、従業員に今すぐにコスト意識を持たせることは困難なため、少しずつでもコスト削減意識を定着させる必要があります。

企業の固定費を削減するときの注意点

企業の固定費削減では、従業員のモチベーションや生産性に影響がないかの確認も必要です。また、短期間で終わらせず長期にわたり継続しましょう。

従業員のモチベーション低下に配慮する

ペーパーレス化のような新しい取り組みは、現場から不満の声が上がりやすい改革の一つです。固定費削減の結果、業務環境が大きく変化するときは、事前に導入ガイダンスなどをして理解を得られるようにしましょう。

また導入後の不満を聞き取るなど、アフターフォローを欠かさないことも働きやすい環境の構築には大切です。

生産性が低下するような削減はしない

固定費の中には、人件費や光熱費、消耗品費など、生産性に関わる費用も含まれます。極端な例では、夏場のエアコンを30度に設定して電気代を節約しても、生産性は大きく低下するでしょう。

固定費の削減でどのような影響があるかも事前に確認してください。

短期的な取り組みで終わらせない

経費削減は一時的なものではなく、長期的に取り組み続けることが大切です。特に、固定費は削減に時間がかかるものや、料金プランのように常に見直しが必要なものも含まれます。

必要であれば担当者を配置するなどして、削減意識を持ち続けましょう。

固定費を上手に削減すれば利益率アップにつながる!

固定費は変動費と異なり、売上の増減に関わらず発生する費用です。そのため、固定費の支払いが多ければ、売上が減少した際に利益を圧迫してしまいます。

不要な固定費の削減は利益確保に直結するため、経営をする上で見逃せないポイントです。削減を実行する際は、長期的な視点を持ち続けましょう。