【無料DL】仕訳が簡単になるフローチャート4選&仕訳効率化のポイント

更新日:2025.08.25

ー 目次 ー

・仕訳ミスが多い

・支払い管理表の多重入力や多重管理が発生

・手入力によるミスが多い

・月末は仕訳伝票の登録や振込の手作業でミスが多い

こんなお悩みはありませんか?

仕訳業務では判断に迷うケースが多く、対応に時間を取られてしまう現場も少なくありません。ミスの多くは、担当者の判断ミスによるものであり、誰が対応しても正しく処理できる仕組みづくりが求められます。そのためには、仕訳ルールの明確化や業務の効率化が不可欠です。

今回は、株式会社インボイスが発行した「仕訳が簡単になるフローチャート4選&仕訳効率化のポイント」から、仕訳業務を効率化するための"フローチャート"活用法をご紹介します。

経理担当者が判断を迷いやすい仕訳パターンを中心に、判断のポイントや業務効率化につながる考え方を解説します。

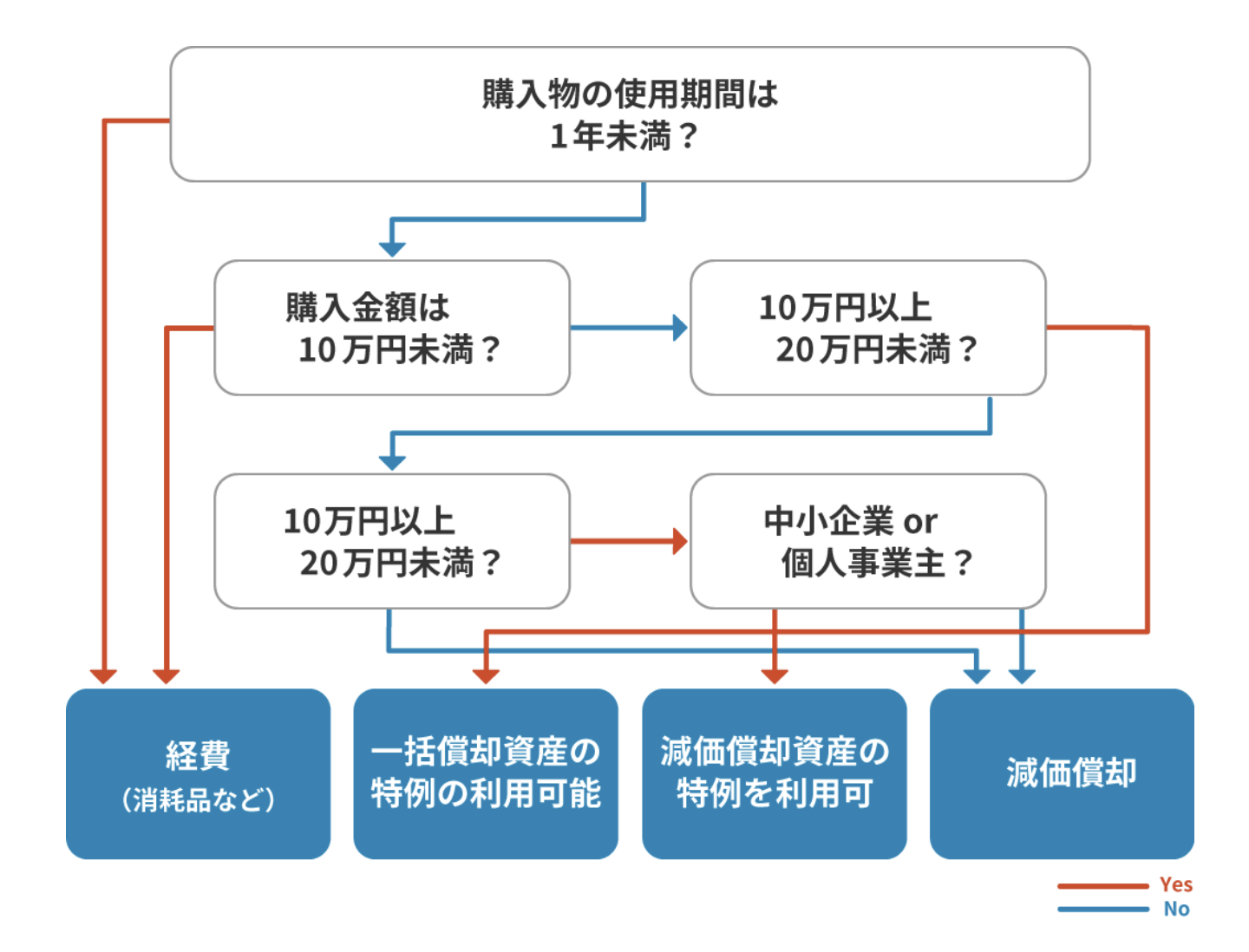

■ 迷いやすい仕訳科目①備品は消耗品?固定資産?

まず迷いやすいのが「購入品の取り扱い」です。購入したものは、消耗品費などの経費として処理する場合と、固定資産として計上する場合があります。判断の基準は、「使用可能な期間」と「取得価額」によって決まります。

たとえば、イベント用など短期間で使い切る物品は「1年未満」とみなされ、消耗品費として経費にできます。

一方で、使用可能期間が1年以上となる場合は、金額に応じて以下のように処理が分かれます。

・10万円未満:「消耗品費」として処理

・10万円〜20万円未満:「一括償却資産」として、3年で均等に償却。

・30万円未満(※中小企業・個人事業主の場合):「少額減価償却資産」としてその年の経費に(※年間上限300万円)

・30万円以上:「固定資産」として減価償却が必要

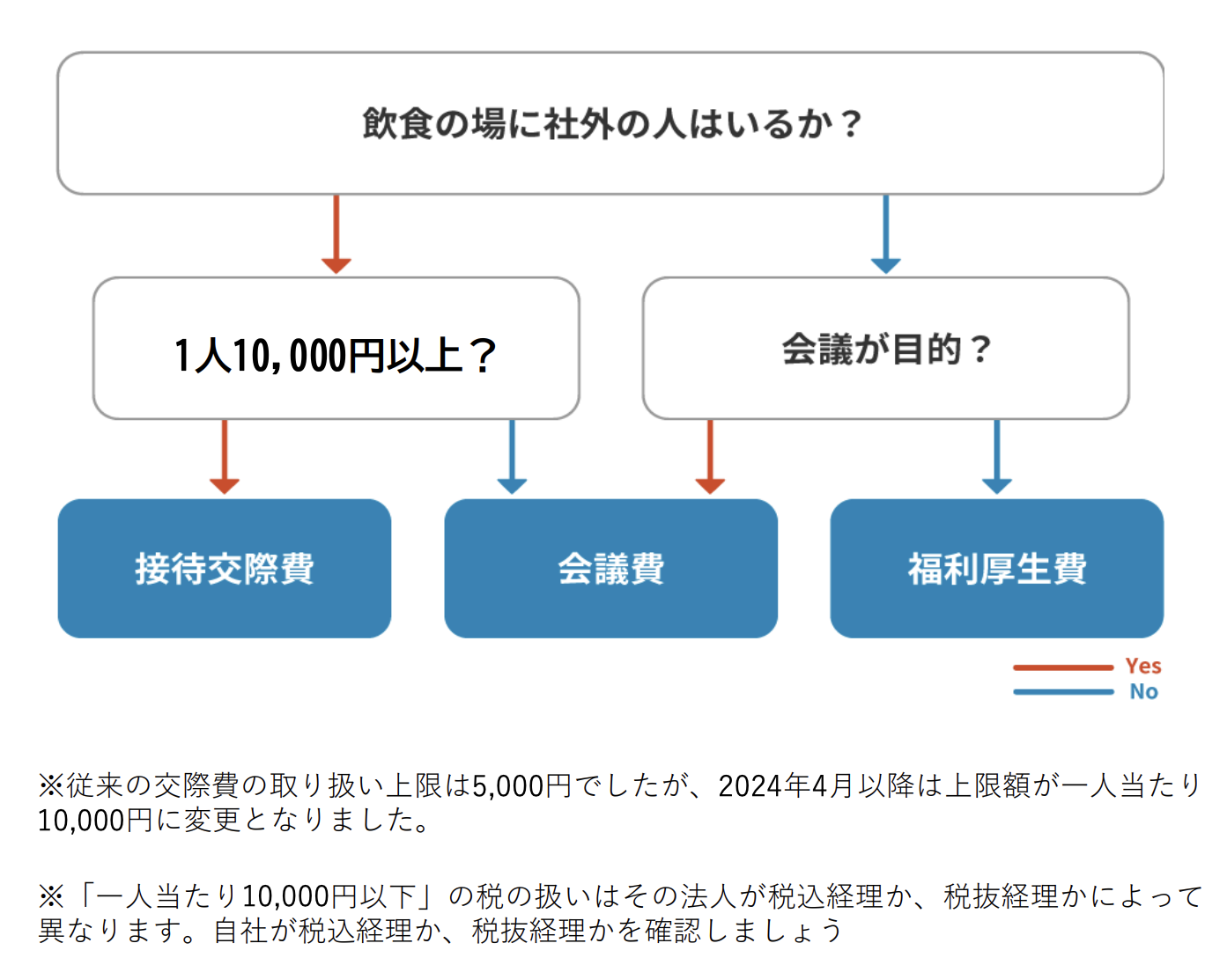

■ 迷いやすい仕訳科目②飲食費・交際費・会議費

次に迷いやすいのが、飲食費です。たとえば、取引先との会食、会議中の軽食、社員の飲み会など、同じ「飲食」でも場面によって仕訳科目が異なります。こうした経費は、それぞれ「交際費」「会議費」「福利厚生費」として処理する必要があります。

飲食費の仕訳では、「誰と」「何のために」食事をしたのかが判断のポイントとなります。

・交際費:取引先との食事

・会議費:社内会議中の社員との食事(※1人あたり10,000円以下が条件)

・福利厚生費:社員の慰労会や親睦会

これらは領収書だけでは判断しづらいことも多く、申請時には「誰と」「目的は何か」を明確に記入してもらうことが大切です。申請内容の記載があいまいだと、仕訳に余計な時間がかかる原因になります。

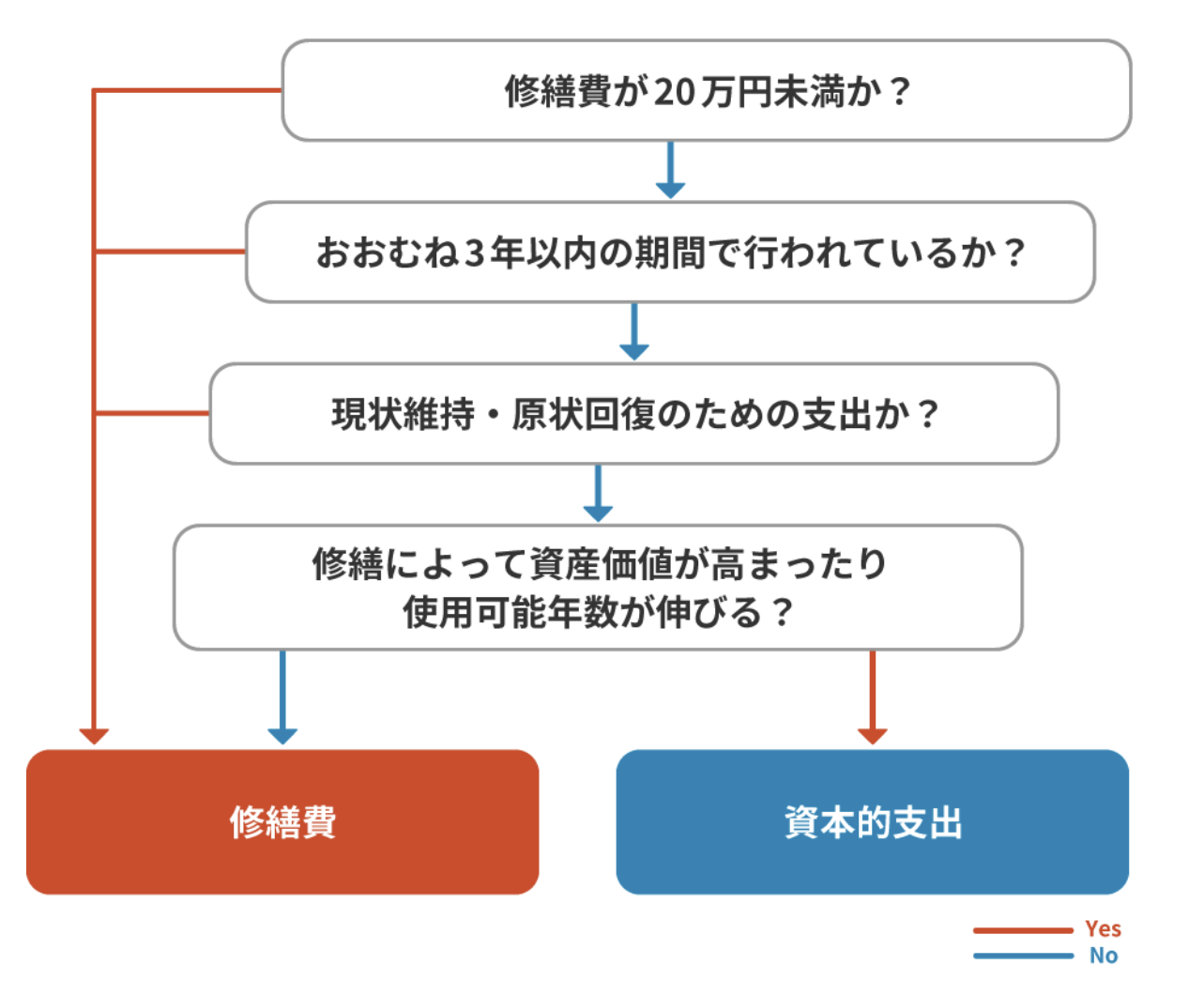

■ 迷いやすい仕訳科目③修繕費?資本的支出?

迷いやすい仕訳科目3つ目は修繕に関する費用です。たとえば、壁紙の張り替えやタイヤ交換など、元の状態に戻すような支出は「修繕費」として経費に計上できます。

一方、事務所の改築やエンジンの換装など、資産の機能や価値を向上させる支出は「資本的支出」に該当します。資本的支出は、固定資産として取得価額を記録し、耐用年数にわたって減価償却しなければならないため、修繕費とは根本的に扱いが異なります。

・修繕費:「元の状態に戻す」「維持する」ための費用

・資本的支出:「性能を高める」「価値を上げる」という効果のある費用

たとえ、請求書に「修繕」と記載されていても、実態として機能向上が含まれる場合は、修繕費として処理できないこともあるため要注意です。実務では、判断に迷った際はフローチャートなどを参考に区別することが大切です。

■ 仕訳科目の判断を効率化するために

仕訳科目の判断に時間や手間がかかってしまうと、経理業務全体の効率が落ちてしまいます。仕訳科目を判断するには、支出の目的や内容を確認し、税務上のルールと照らし合わせる必要があり、場合によっては現場への確認や書類の精査も必要です。

こうした業務の非効率を解消するには「フローチャート」の活用が有効です。判断基準を視覚的に整理することで、誰でも判断しやすくなり、ミスの防止にもつながります。本コラムではフローチャートの一部を紹介しましたが、自社の業務に合わせて独自に作成すれば、さらなる効率化が期待できます。

また、仕訳の判断だけでなく、入力・管理も効率化するには業務システムの導入も有効です。仕訳の自動化や集計・帳簿作成をソフトウェアで行えば、人的ミスや作業時間の削減にもつながります。

さらに、

・接待交際費は経費として計上していいの?

・修繕費と資本的支出。判断に迷った際に使える特例とは?

・"インフラ"の経費業務を効率化するためのヒント

など、仕訳業務を行う上で迷うポイントの対策や業務効率化のためのヒントを記載しています。

仕訳判断の迷いを減らし、経理業務の効率化を進めたい方は、以下の資料を無料ダウンロードのうえ、ご活用ください。