仕切書をインボイスとして利用するには?作成方法や会計処理上の注意点も解説

更新日:2026.01.13

ー 目次 ー

仕切書は、納品書や請求書などにも使える便利な書類です。デジタル化の進展で、取引の現場では請求書や納品書などと仕切書の違いについて確認が必要になることが増えています。

このような中、インボイス制度が施行され、請求書類の記載方式が大きく変更されました。仕切書の取扱いを誤ると、インボイス制度のルールにあわず、税務処理や取引先との対応に支障が生じる可能性があるため注意が必要です。

本記事では、仕切書をインボイスとして利用する方法について、作成方法や会計処理上の注意点もあわせて解説します。

仕切書は競りや競売などで取引の正確性や透明性を証明するための書類

仕切書は、競りや競売などで取引の正確性や透明性を証明する書類です。発注先が発注元に向けて発行する取引書類の1つで、売買契約が成立して、商品やサービスを受け渡す際に使用されます。

仕切書の発行には、事務効率化や取引の明確化、トラブル防止などのメリットがあります。一方で、法的・税務上の取扱いの違いや業務上の混乱防止のために、仕切書とほかの書類の違いを知っておくことが重要です。

ここでは、仕切書と請求書、発注書の違いについて、それぞれ解説します。

請求書との違いは、決済との関係性

仕切書と請求書は、決済との関係性が異なります。

請求書は、発注先が商品やサービスを提供した後に、発注元に対して代金を請求するために発行する書類です。仕切書と請求書の違いは、以下のとおりです。

|

項目 |

仕切書 |

請求書 |

|

性質 |

取引内容証明の書類 |

決済のための書類 |

|

発行目的 |

取引内容の確認・記録 |

代金回収 |

|

記載必須項目 |

取引内容の明細が中心 |

取引内容・金額・税額の明細が必須 |

|

発行タイミング |

売買契約成立時 |

商品・サービス提供後 |

|

書類の役割 |

取引内容の証拠 |

支払請求の証拠 |

仕切書は取引内容を証明する書類のため、決済に関する情報は必須ではありません。一方で、請求書は商品やサービスの提供後に代金を回収するための書類で、支払期限や支払方法などの決済に直接関わる情報が必須です。

発注書との違いは、法的要件

仕切書と発注書は、法的要件が異なります。

発注書は、商品やサービスを依頼・注文する際に発注元が発注先に対して発行する書類です。仕切書と発注書の違いは、以下のとおりです。

|

項目 |

仕切書 |

発注書 |

|

法的義務 |

発行義務なし |

下請法適用時は発行義務あり |

|

罰則規定 |

なし |

あり (下請法違反で50万円以下の罰金) |

|

記載要件 |

法定の様式なし |

下請法で定める記載事項あり |

|

保存義務 |

任意 |

下請法適用時は作成・保存義務あり |

|

規制法令 |

とくになし |

下請法による規制あり |

仕切書は法的な発行義務がない書類であるのに対して、発注書は下請法の適用を受ける取引では発行が法的に義務づけられています。下請法では、親会社に対して下請け会社への発注書の発行を義務づけており、違反した場合は罰則の対象となる点が大きく異なります。

【前提】インボイス制度とは、消費税にまつわる新ルール

インボイス制度は、2023年10月1日から開始された消費税にまつわる新しいルールです。インボイス制度では、インボイス(適格請求書)の発行・保存が定められており、取引で使用する書類の多くに影響を与えています。

また、インボイス制度を利用するためには、受注先はインボイス(適格請求書)の発行と写しの保存、発注元はインボイスの保存が求められます。さらに、インボイス制度の利用にはインボイス発行事業者への登録と、登録番号の取得が必須です。

このような要件があるインボイス制度ですが、以下のようなメリットが得られます。

- 取引の透明性が向上する

- 税務処理がより正確になる

- 仕入税額控除によって税負担が軽減される

とくに、仕入税額控除は、これまで二重に納めていた可能性のある消費税の負担を軽減できます。事業者がインボイス制度を利用するもっとも大きなメリットといえるでしょう。

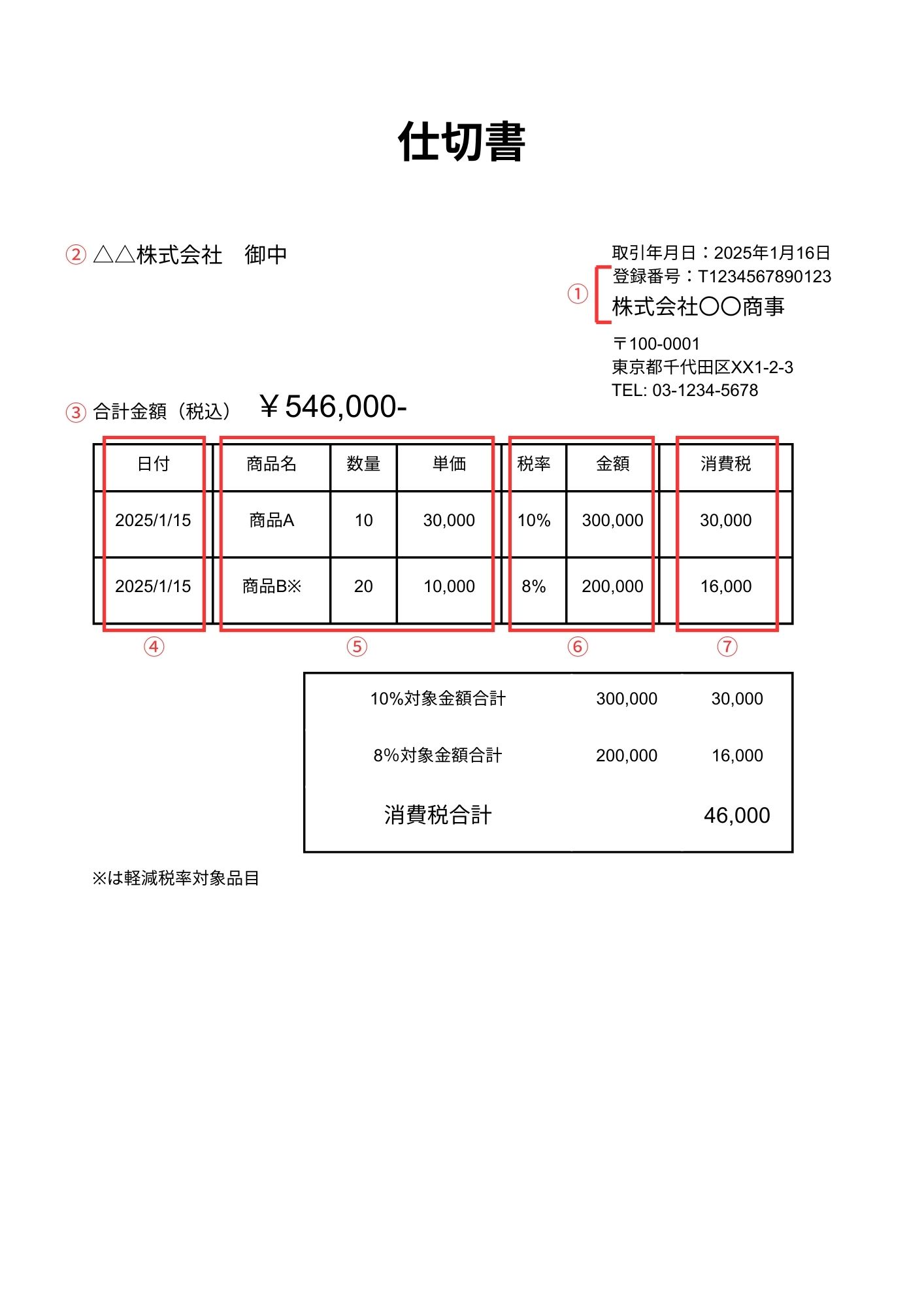

仕切書の基本の作成方法は?サンプルと一緒に紹介

仕切書の作成には、発注元の情報や発行日、自社の情報などの項目を必ず記載しなければなりません。さらに、仕切書は新たな記載方式にもとづいた記載要件を満たすことでインボイスとして利用できます。

インボイス制度に対応するための記載要件は、以下のとおりです。

- 発注先の名前または名称および登録番号

- 発注元の氏名または名称

- 合計金額

- 取引年月日

- 取引内容(軽減税率の対象品目が含まれる場合はその旨を記載する)

- 税率ごとの合計金額および適用税率

- 税率ごとの消費税額など

とくに、新たな記載方式で追加になった項目もあるため、要件を満たしていなければ様式を修正する必要があります。これらの記載要件を満たしてインボイス制度に対応した仕切書は、以下のとおりです。

【仕訳例あり】仕切書の会計処理上の2つの注意点

仕切書の会計処理は、税務申告が不正確になったり取引先との信頼関係が悪化したりする可能性があります。そのため、仕切書の会計処理時には、受託販売と売上の適切な区分や、手数料の正確な処理が大切です。

ここでは、仕切書の会計処理上の注意点について、以下の前提条件を例にして解説します。

- 漁師(発注元)が魚を漁業組合に委託する

- 漁業組合(発注先)が競りで販売する

- 競り金額:50,000円

- 手数料:5,000円

- 保管料:3,000円

①発注先の会計処理は勘定科目に注意する

発注先の会計処理では、勘定科目に注意しましょう。とくに、委託販売の場合は「売上」ではなく「受託販売」を使用し、手数料収入は「受取手数料」に区別して処理する必要があります。

また、手数料と保管料は区別して管理しましょう。発注先の会計処理上、手数料の収入計上時と発注元への販売代金支払時の仕訳は、それぞれ以下のとおりです。

【手数料などの収入計上時】

|

借方 |

貸方 |

||

|

受託販売 |

8,000円 |

現金 |

3,000円 |

|

ー |

0円 |

受取手数料 |

5,000円 |

【発注元への販売代金支払時】

|

借方 |

貸方 |

||

|

受託販売 |

42,000円 |

現金 |

42,000円 |

例にあるような競りの場合、発注先の収入は手数料と保管料のみです。発注先は、商品の販売額から手数料などを差し引いた額を発注元に支払います。

②発注元の会計処理は区分に注意する

発注元の会計処理では、売上と手数料などの諸経費の区分に注意しましょう。これは、受託者が受け取る手数料は売上と区別が必要なためです。

また、商品の販売価格である積送品売上の金額は、総額で計上します。発注元の会計処理上の、売上の計上時と代金の受取時の仕訳は、それぞれ以下のとおりです。

【売上の計上時】

|

借方 |

貸方 |

||

|

積送売掛金 (委託販売で受け取るべき金額) |

42,000円 |

積送品売上 |

50,000円 |

|

積送諸掛 (手数料や保管料などの諸経費) |

8,000円 |

ー |

0円 |

【代金の受取時】

|

借方 |

貸方 |

||

|

現金 |

42,000円 |

積送売掛金 |

42,000円 |

発注元は、売上発生時に仕切書が届いていない場合は、到着時点での収益計上も可能です。

まとめ|記載項目に注意して仕切書をインボイスとして利用しよう

本記事では、仕切書をインボイスとして利用する方法について、作成方法や会計処理上の注意点もあわせて解説しました。

インボイス制度に対応した仕切書を作成する場合は、記載方式にもとづいた要件を満たす必要があります。また、会計処理を考慮して、委託販売の場合は手数料と保管料を明確に区分したり、合計金額の内訳を明確に表示したりすることも大切です。

また、効率化のために電子データでの発行・保存を検討したり、計算ミスを防ぐための自動計算システムを導入したりしましょう。これらの点を意識して、インボイス制度に対応した仕切書を作成しましょう。