簡易課税制度で個人事業主の負担は抑えられる?インボイス制度に対応するためのポイントも解説

更新日:2025.12.24

ー 目次 ー

2023年10月、「インボイス制度」の施行によって、消費税に関する計算や書類の記載方法などのルールが定められました。この制度はすべての事業者を対象としており、個人事業主への影響も例外ではありません。

一方で、消費税にまつわる対応として、事務負担を軽減することを目的とした「簡易課税制度」も存在します。

制度主旨からインボイス制度の「2割特例」と混同されやすくはあるものの、制度の目的や税負担などで異なっています。選ぶ制度によっては自身の税負担が大きく異なっており、誤った対応をすれば損してしまうリスクもあります。

そのため、消費税への対応を検討している場合には、インボイス制度と簡易課税制度、また周辺の特例や経過措置などの知識が必要となるでしょう。

本記事では、簡易課税制度で個人事業主の負担は抑えられるのかについて、インボイス制度のルールや対応方法も交えて解説します。

【前提】簡易課税制度は、みなし仕入率を使って簡単に計算する方法

簡易課税制度は、個人事業主や中小企業の経理負担を軽減するための消費税の計算方法です。この制度の対象は、前々年の課税売上が5,000万円以下の事業者となっています。

インボイス制度の2割特例と混同されやすい制度内容であるため、それぞれの制度の概要や目的、位置づけなどを把握しておくと良いでしょう。

ここでは、簡易課税制度の特徴を解説します。

- 消費税はみなし仕入率で計算する

- 消費税の計算方法が選べる

- インボイス制度の経過措置ではない

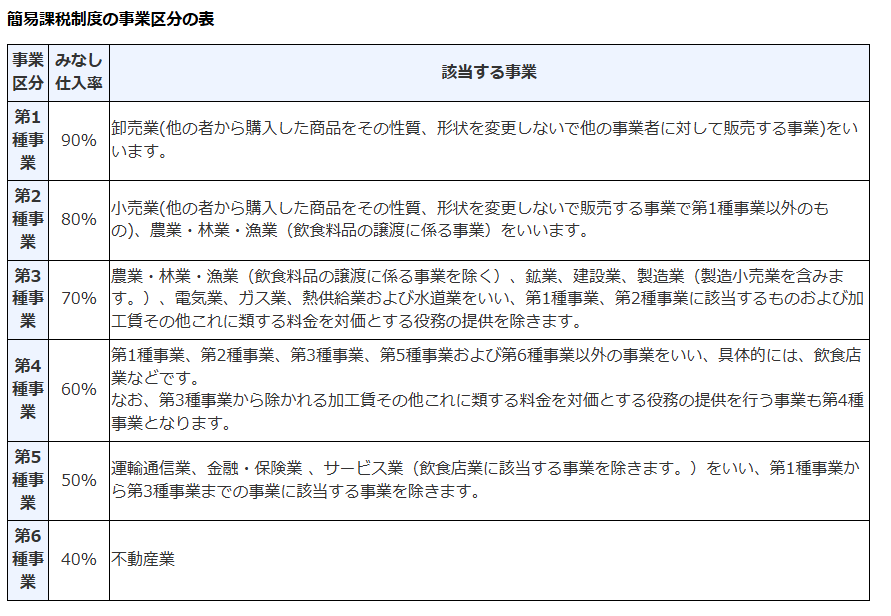

①消費税はみなし仕入率で計算する

消費税を計算する際に、簡易課税制度では「みなし仕入率」を用いて算出します。

「みなし仕入率」とは事業ごとに決められた割合であり、最大で90%を仕入れで支払った消費税額にできます。ただ、事業区分によって異なっている点には注意が必要です。

②消費税の計算方法が選べる

通常、消費税は売上にかかる消費税から、仕入れにかかった消費税を控除する仕組みです。一般課税では実際に仕入にかかった税額の算出が必要となり、すべての取引から算出していくと手間がかかってしまいます。

一方、簡易課税制度を選択すれば、売上にかかる消費税から、事業ごとの「みなし仕入率」を用いて簡単に算出できます。仕入税額控除の算出に必要な細かな事務対応が簡略化され、税額を計算する際の負担が軽減されます。

③インボイス制度の経過措置ではない

インボイス制度は、消費税にまつわる計算を定めたルールであり、対応するためには一つひとつの取引から制度に対応した取引を確認・精査する必要があります。このような煩雑な対応を軽減するためにインボイス制度では、特例措置の「2割特例」が施行されています。

簡易課税制度と2割特例は、消費税の計算にまつわる事務負担を軽減する目的が似ており、よく混同して考えられています。しかし、実際には簡易課税制度は「通常の消費税制における簡易的な計算方法」であり、インボイス制度に紐づいた制度ではないことを把握しましょう。

個人事業主が簡易課税制度を利用する際のメリットとは?

簡易課税制度は、事業ごとの「みなし仕入率」を用いて計算します。「みなし仕入率」はインボイス制度で影響の大きい「消費税の負担」と「経理負担」を軽減する可能性があります。

インボイス制度の2割特例との兼ね合いもあり、混合されやすい内容であるものの、両者はそれぞれでメリットが異なっています。もし、「みなし仕入率」が高い事業を運営していれば、簡易課税制度に関するメリットの理解も大切です。

ここでは、個人事業主が簡易課税制度を利用する際のメリットを解説します。

- 節税できる事業がある

- 事務負担を軽減する

- 2割特例終了後の負担を緩和する

①節税できる事業がある

簡易課税制度における仕入控除税額を求める際には、売上にかかる消費税と「みなし仕入率」で計算します。このみなし仕入率は最大で90%と定められており、みなし仕入率が高い事業をおこなっていれば、仕入れで支払った消費税が大きくなり、結果的に税負担を軽減できるようになります。

このように簡易課税制度の特徴から、みなし仕入率が高い事業ほど節税につながりやすくなります。

②事務負担を軽減する

簡易課税制度はみなし仕入率を用いて簡易的に仕入税額を算出することから、実際に支払った仕入税額を一つひとつ計算する必要がありません。そのため、計算に必要な経理業務をなくせ、事務負担を大幅に削減できます。

複数の事業区分で事業を展開する場合は、みなし仕入率が異なるため事業ごとの管理や計算が必要で、事務が複雑になる場合があります。

③2割特例終了後の負担を緩和する

インボイス制度の特例である2割特例は適用期間があり、2026年9月30日までで終了します。終了後は、原則的な一般課税よりも簡易課税を選択したほうが得な場合があります。

簡易課税は事業内容や経費の影響もあるため、2割特例を利用している事業者は、自社の状況で簡易課税と一般課税の比較をしましょう。

個人事業主が簡易課税制度を利用する際のデメリット

簡易課税制度は「みなし仕入率」が40~90%と幅が大きく、同じ簡易課税制度でも事業により仕入税額が大きく異なります。みなし仕入率によっては一般課税よりも税負担が大きくなる場合があります。

簡易課税制度は事前申請が必要で、1度選ぶと2年間は一般課税にできないため、慎重な検討が重要です。

ここでは、個人事業主が簡易課税制度を利用する際のデメリットを解説します。

①節税できない場合がある

簡易課税制度の仕入税額控除は、売上にかかる消費税額に「みなし仕入率」を掛けて算出します。そのため、みなし仕入率が低い事業者の場合や、経費の多い場合に一般課税のほうが得なケースがあるでしょう。経費が売上を上回った際、一般課税では還付があり、簡易課税にはないことも把握が必要です。

このような場合には、一般課税やインボイス制度の2割特例も検討したほうが良いでしょう。

②計画的な利用が必要になる

簡易課税制度は、一般課税と比べて経費が考慮されない計算方法です。事前の届出が必要で、選択すると2年間一般課税に戻せません。

設備投資のような大きな経費の予定がある場合、簡易課税制度では損をする可能性が高いです。新しい事業をはじめる際にも、事業区分が複数になり計算が複雑になるおそれがあります。事業計画と照らしあわせた計画的な利用が必要です。

インボイス制度下で簡易課税制度を利用する3つの注意点

インボイス制度は消費税に関するルールを定めた制度であり、消費税の計算方法である簡易課税制度にも影響があります。また、制度の選択によっては税負担や事務負担がかえって多くなってしまうことも考えられるため、注意点を踏まえた慎重な判断が必要です。

ここでは、インボイス制度下で簡易課税制度を利用する注意点として、どういった面に影響があるのかを解説します。

- 発行業務で事務負担が増加の可能性

- ルールの複雑化の可能性

- 2割特例のほうが負担が減る可能性

関連記事:インボイス制度の対象者はだれ?各業界への影響を分かりやすく説明!

①発行業務で事務負担が増加の可能性

インボイス(適格請求書)には要件が定められており、要件を守ってインボイスを発行しなくてはなりません。発行したインボイスは、写しを保存する必要があります。

簡易課税は一般課税よりインボイス制度の影響が少ないものの、発行業務による事務負担の増加で、簡易課税制度のメリットが損なわれるおそれがあるでしょう。

②ルールの複雑化の可能性

インボイス制度に登録すると、本来は受領したインボイス(適格請求書)の保存が必要となります。

一方で、簡易課税制度では仕入税額控除にインボイスの受領を必要としないため、受領した請求書がインボイスかどうかは関係なく、仕入税額控除に影響しません。しかし、取引の証明のために請求書の保存は必要です。

このようにルールが複雑化する場合があり、しっかりと把握が必要です。

③2割特例のほうが負担が減る可能性

2割特例を選択できる場合、事業内容や経費にもよりますが2割特例のほうが負担が減るケースが多くなります。2割特例の対象条件は2つあります。

- インボイス制度をきっかけに免税事業者から課税事業者になった

- 前々年度の課税売上が1,000万円以下の事業者である

2割特例の対象であれば、簡易課税制度を選択する前に比較してみましょう

個人事業主が簡易課税制度を選択するポイント

個人事業主は副業の事業者も多く、経理リソースが限られているなかで、はじめての消費税対応というケースも想定されます。簡易課税制度は事業内容や経費による影響があり、事前の慎重な確認や計画が必要です。具体的に金額や事務負担を比較して検討しましょう。

ここでは、個人事業主が簡易課税制度を選択するポイントを解説します。

①消費税の計算方法でシミュレーションする

一般課税、簡易課税、2割特例のうち、自社が対象となる計算方法をシミュレーションして比較しましょう。計算比較しているサイトを参考に自社の場合を当てはめて計算する、実際の数字を入れてシミュレーションできるサイトを利用する、といった方法がわかりやすいでしょう。

関連記事:いくら払う?インボイス登録した個人事業主の消費税の計算方法

②事務負担を想定して比較する

簡易課税制度は複数の事業をおこなっている場合、簡易課税でも経理が煩雑になる場合があることに注意しましょう。複数の事業区分に該当する場合、事業区分ごとの管理や計算が必要となります。

ほかの計算方法と比較した際に、金銭的な負担が近い場合の判断基準にもなるでしょう。

③今後の計画から考える

一般課税では経費が売上を上回った際、還付がありますが、簡易課税制度では還付がありません。大きな経費の予定がある際には、注意が必要でしょう。

簡易課税制度は、事前の届出が必要で、選択すると2年間一般課税に戻せないこともあり、今後の事業計画から考えるのも重要です。

まとめ|簡易課税制度の導入は状況にあわせた選択を

本記事では、簡易課税制度で個人事業主の負担は抑えられるのかについて、インボイス制度のルールや対応方法も交えて解説しました。

事業規模の小さい個人事業主は、インボイス制度による影響を大きく受ける可能性があります。簡易課税制度がインボイス制度の影響を和らげる場合もありますが、簡易課税制度の導入は慎重におこなうのが良いでしょう。

自社の状況を確認し、売上予測や設備投資の予定などをたてることで、より状況に即した選択が可能になります。状況に合わせた計算方法を選択するために、まずは簡易課税制度とほかの計算方法のシミュレーションをおこない、比較してみましょう。