簡易課税制度はインボイス制度を導入しても関係ない?理由や2割特例も解説

更新日:2025.12.23

ー 目次 ー

消費税の算出には標準的な一般課税方式と、事務処理を簡素化した簡易課税方式の2つがあります。そのなかでも簡易課税制度は、「計算の手間が省ける」という理由から利用している事業者が多く存在します。

インボイス制度の施行にともなって簡易課税制度の継続可否を懸念する声がありますが、従来どおりのままで続けることが可能です。

本記事では、インボイス導入による簡易課税制度の影響について、導入しても関係ない理由や特別措置の2割特例も交えながら解説します。

簡易課税制度はインボイス制度に関係ない

簡易課税制度とインボイス制度は互いに別の制度であり、簡易課税を利用する事業者への直接的な影響はありません。

簡易課税制度では売上高に対する消費税額に、業種別に定められた「みなし仕入率」を乗じて仕入税額を計算します。そのため、一般課税で消費税を算出するインボイスとは関係がありません。

しかし、取引先から適格請求書の発行を求められた場合はインボイス制度への登録を考える必要があります。インボイス制度では適格請求書発行事業者への登録が要件となっているためです。

取引先などを考慮してインボイス制度に登録を選択しましょう。

インボイス制度とは消費税の仕入税額控除を適正に処理するための仕組み

インボイス制度とは、契約内容や消費税率などの所定の要件が記載された請求書(インボイス)を発行し、保存しておくルールです。インボイス制度に登録すると税務署から登録番号が付与され、適格請求書の発行が可能となります。また、仕入に使った消費税を控除できる「仕入税額控除」が受けられます。

必要性がある場合は、インボイス制度への登録を検討するのがおすすめです。

簡易課税の定義

簡易課税制度とは、事業の区分によって定義した割合をもとに消費税の算出を簡略化した仕組みです。消費税の算出が簡易的になるため、中小企業の事務負担を軽減できます。

ただし、選択には事前の届け出や2年間の固定適用という制約がともなうため、自社の状況や長期的な視点での検討が欠かせないなどの注意点もあります。

ここでは、簡易課税の定義について、解説します。

簡易課税とは、消費税を業種ごとのみなし仕入率を使う簡易的な仕組み

簡易課税では、事業者の売上にかかる消費税額に、業種ごとに定められた「みなし仕入率」を掛けて仕入税額の算出をします。中小企業の事務負担を軽減するために設けられた特例で、実際の仕入れの金額や請求書の保存が不要です。

なお、業種ごとのみなし仕入率は以下のとおりです。

|

事業区分 |

みなし仕入率 |

|

第1種事業(卸売業) |

90% |

|

第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡にかかる事業に限る)) |

80% |

|

第3種事業(農業・林業・漁業(飲食料品の譲渡にかかる事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) |

70% |

|

第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) |

60% |

|

第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) |

50% |

|

第6種事業(不動産業) |

40% |

簡易課税と一般課税の異なる点

簡易課税と一般課税では計算方法が異なります。

一般課税の計算方法は「課税売上げにかかる消費税額-課税仕入れにかかる消費税額=消費税額」です。一方、簡易課税の場合は課税売上げの消費税額に「みなし仕入率」を乗じて算出します。

また、そのほかの異なる点は以下のとおりです。

|

項目 |

簡易課税 |

一般課税 |

|

仕入税額の計算 |

みなし仕入率による計算 |

実際の仕入額に基づく計算 |

|

請求書等の保存 |

不要 |

必要 |

|

事務負担 |

少ない |

多い |

簡易課税におけるインボイス制度の影響

取引先の状況によっては、簡易課税であってもインボイス制度の対応が必要となる場合があります。インボイス制度の影響を理解しておくことで、事業として登録するかの判断ができるようになるでしょう。

ここでは、簡易課税におけるインボイス制度の影響について紹介します。

①適格請求書を発行する場合はインボイスへの登録が必要

インボイス制度では、適格請求書発行事業者への登録が適格請求書の発行要件として定められています。この要件は、取引当事者の双方が対象であり、取引先だけでなく、自社の登録も必要です。

適格請求書発行事業者に登録後も、従来どおり簡易課税制度での申告を続けられます。

なお、適格請求書発行事業者への登録の判断は、以下の要素を考慮することがおすすめです。

- 取引先からの要請の有無

- 事業における必要性

- 実務上の対応可能性

②事務負担が増える

インボイス制度を導入する場合、適格請求書へのフォーマット変更や保存するための準備などの対応が求められます。また、継続的な取引に対して、取引先がインボイス制度に登録しているかや、届いた請求書が要件を満たしているかなどの対応も必要であり、大幅な事務負担の増加が懸念されます。

|

必要な記載項目 |

内容 |

|

登録番号 |

税務署から付与された13桁の番号 |

|

税率ごとの消費税額 |

8%と10%それぞれの消費税額 |

|

税率ごとの合計金額 |

8%と10%それぞれの課税対象額 |

さらに、請求書の発行後は適切に管理をする必要があるため、事務作業が増えてしまうでしょう。

簡易課税事業者でもインボイス登録によって2割特例が利用できる

インボイス制度の経過措置として2割特例が設けられています。この「2割特例」は、消費税の納税額を売上税額の2割まで減額できる仕組みであり、もともと免税事業者であった事業者がインボイス制度に登録した場合に利用できる特例です。

ここでは、インボイス制度の2割特例について解説します。なお、別記事でも2割特例の詳細について解説しているため、本記事とあわせて参考にしてください。

関連記事:2割特例とは|対象事業者や計算方法と申請方法について徹底解説。

2割特例の条件

2割特例を活用するためには、以下の4つの条件を満たさなければなりません。満たしていない場合は、2割特例を受けられなくなるため、申告前に要件の確認をしましょう。

- 対象の年の年末までにインボイス発行事業者の登録が完了していること

- 基準期間、または特定期間の課税売上高が1,000万円以下であること

- インボイス制度登録前に課税事業者ではないこと

- 課税期間を短縮する特例を活用していないこと

2割特例の注意点

2割特例を活用する前に対象外の事業者になっていないか注意しましょう。以下のチェック方法を使用して事前に確認しておくことで、2割特例をスムーズに活用できます。

|

確認方法 |

ポイント |

|

過去の申告状況を確認 |

|

|

インボイス制度の登録状況を確認 |

|

|

会社の基本情報を確認 |

|

上記の事業者は2割特例の対象外となるため、確定申告前に当てはまっていないか確認しましょう。

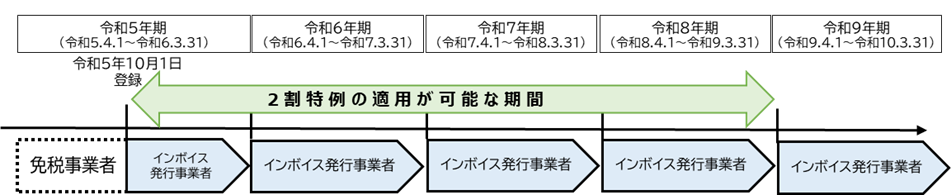

2割特例の適用期間

2割特例は、2023年10月1日〜2026年9月30日の期間内で利用可能です。この制度は、最大4回、対象期間内で任意の課税期間を選択して申告できます。

たとえば、もともと免税事業者であった3月決算法人が2023年10月1日にインボイス登録を完了させたとします。この場合は、初年度は10〜翌3月までの期間で1回と、翌年から2026年度分まで3回をあわせた計4回が適用可能です。

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

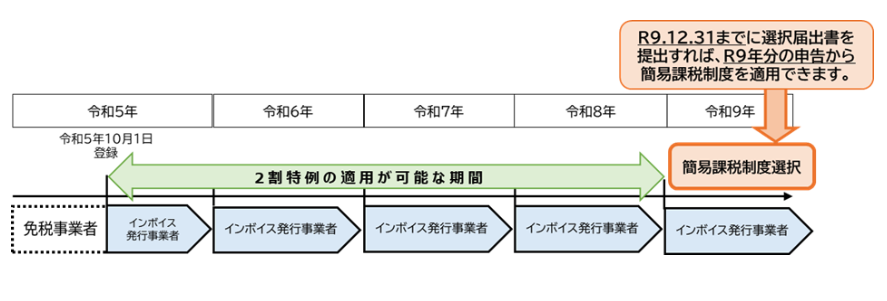

インボイス制度の2割特例が終了後でも簡易課税に戻れる

2割特例が終わった後に届出書を提出することで簡易課税を利用できます。以下は、2割特例が終わった後に簡易課税を選択する場合の例です。

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

簡易課税制度を利用する場合は、2割特例が終了する課税期間の翌課税期間中に届出書を提出します。なお、一度簡易課税制度を選択すると、原則として2年は簡易課税の計算方式で消費税を算出しなければなりません。

まとめ|簡易課税を利用していてもインボイス制度の影響は関係ない

本記事では、インボイス導入による簡易課税制度の影響について、特別措置の2割特例も交えながら紹介しました。

インボイス制度は一般課税に対しての仕入税額控除の計算をするため、簡易課税を利用していても影響ありません。しかし、取引先に適格請求書を発行する場合はインボイスの登録が必要になります。

状況や事業の考え方にあわせて、検討しましょう。