インボイスの振込手数料負担はどっち?売り手負担の対応や記載例も

更新日:2026.02.25

ー 目次 ー

振込手数料は本来買い手が負担するものですが、売り手と買い手双方の合意があれば、売り手負担になる場合もあります。インボイス制度における振込手数料は、買い手負担か売り手負担かで必要な書類や対応方法などが異なります。

このようなインボイス制度の振込手数料にまつわるルールを知っておけば、手間のかかる方法を選ばずに済み、取引先とも円滑にやりとりできるようになるでしょう。

本記事ではインボイスの振込手数料の対応について、売り手負担の対応や記載例も交えて解説します。

【結論】インボイスの振込手数料は原則、買い手負担!おさえておきたい3つのポイント

金融機関を通して取引先に支払いをする場合、多くのケースで振込手数料が発生することでしょう。インボイスの振込手数料は原則買い手負担である一方で、実務上では売り手負担とすることもあります。

ここでは、インボイス制度では振込手数料の負担先について、解説します。

①民法では買い手負担と定められている

民法485条には原則買い手負担と定められています。また、商慣習上においても取引の支払いにかかる費用であることから、買い手負担で対応することが多いです。

しかし、取引先によっては売り手負担で対応したい場合もあるため、通例であることを理由に勝手に判断しないことが大切です。たとえば、「契約書や請求書に買い手負担を記載する」のような手段で対策しておきましょう。

②インボイスでは買い手負担が原則となる

インボイス制度が開始されましたが、振込手数料のルールについては原則、買い手負担です。

ただ、振込手数料は消費税の課税対象であるため、消費税分の仕入税額控除が受けられます。インボイス制度を利用したい場合には、金融機関発行のインボイスを備えておきましょう。

なお、振込手数料は少額であることから、「少額特例」にあてはまる可能性があります。少額特例を活用すれば簡易的な対応でインボイス対応が可能となるため、あわせて検討してください。

③両者に合意があれば売り手負担になる場合もある

民法485条の買い手負担のルールは、あくまでも任意で選択できるルールとなっています。そのため、取引当事者間で合意があれば売り手負担とすることも可能です。

もし、どちらの負担かが不明である場合には、契約書や見積書などの取引時の書類を確認してみましょう。また、書類を作成する立場であれば、どちらの負担であるかを明記しておくと、取引先も確認しやすくなります。

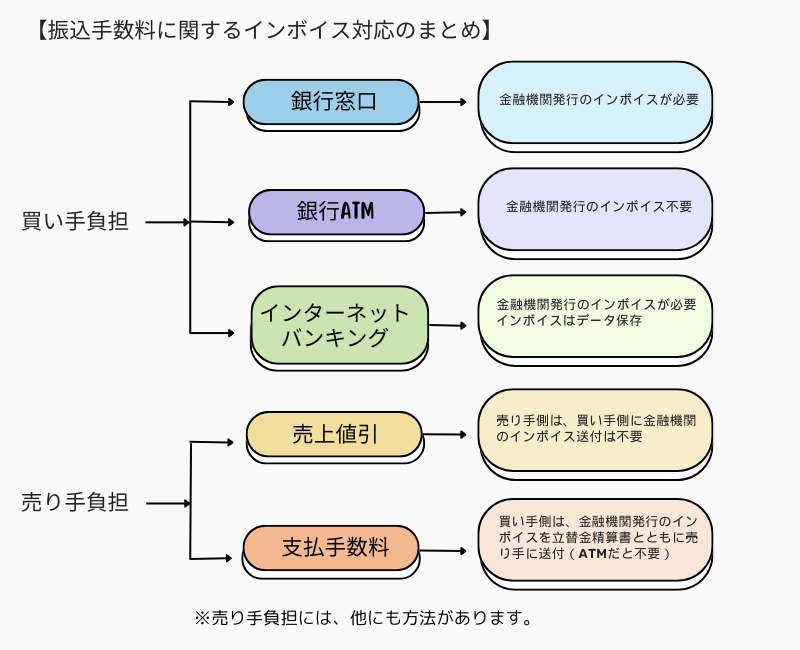

【フローチャートで紹介】振込手数料に関するインボイス対応のまとめ

振込手数料に関するインボイス対応について、以下にフローチャートでまとめました。詳細については後述するため、まずは全体像をおさえておきましょう。

振込手数料が買い手負担の場合の対応

振込手数料でインボイス対応をする場合、振込手数料のインボイスを金融機関に発行してもらわなくてはなりません。ただし、振込方法でインボイスの取り扱いが異なることから、それぞれの方法を確認したうえで対応しましょう。

ここでは、払込手数料が買い手負担の場合の対応について、パターン別に解説します。

①銀行窓口で振り込む場合

銀行窓口で振り込む場合、振込手数料でインボイス対応するためには金融機関が発行するインボイスが必要になります。この場合、金融機関のインボイスは銀行窓口で交付されます。

なお、金融機関発行のインボイスと記帳した帳簿の保存が必要です。

②銀行ATMで振り込む場合

銀行ATMで振り込む場合、金融機関発行のインボイスは不要です。インボイス制度では、ATMや自動販売機などで3万円以下の取引に該当する場合には、インボイスの発行が不要になるためです。

ただし、帳簿上には「〇〇銀行〇〇支店 ATM」のような記載が必要になります。帳簿のみ保存の特例を適用する場合は、以下の記載事項を揃えておくようにしましょう。

- 課税仕入れの相手方の氏名または名称

- 取引年月日

- 取引内容

- 対価の額

③インターネットバンキングで振り込む場合

インターネットバンキングで振り込む場合は、金融機関が発行するインボイスが必要です。このケースにおいてインボイス制度では、インボイスのデータ保存を義務付けています。

この場合は、インターネットバンキングで交付されるインボイスをダウンロードして保存しておきましょう。記載した帳簿の保存も必要です。

振込手数料が売り手負担の場合の対応

ビジネスシーンでは、払込手数料を売り手負担とする場合もあります。売り手負担の場合には買い手負担と対応方法が異なることから、パターン別の対応方法に注意しておきましょう。

ここでは、振込手数料が売り手負担の場合の対応について、パターン別に解説します。

①売り手が売上値引きとする場合

売り手が振込手数料を「売上値引」として処理する場合、振込手数料を差し引いた金額で買い手に請求します。振込手数料分の値引きは通常1,000円未満であることが多いため、税込1万円を超える値引きの際に発行する返還インボイスは必要ありません。

振込手数料を売り手が負担する場合、売り手が売上値引きとするのが手間の少ない方法です。

②買い手が立替払いしたとする場合

売り手負担の振込手数料を買い手が「立替払い」したとして処理する場合があります。このように処理する場合は、買い手は金融機関発行のインボイスを立替金精算書とともに、売り手に送付する必要があります。

ただし、買い手がATMで振込した場合には、金融機関発行のインボイスや立替金精算書が不要です。買い手がATM振込時の売り手は、帳簿に必要事項を記載することで、インボイス制度の要件を満たせます。

振込手数料の仕訳時の記載例を紹介!

インボイス制度での振込手数料の仕訳については、買い手負担か売り手負担かで対応が異なります。また、売り手負担でパターンごとにわかれることから、すべての方法を知っておく必要があるでしょう。

ここでは、振込手数料の仕訳時の記載例について、紹介します。

①買い手側が負担する場合

振込手数料を買い手が負担する場合、振込方法に限らず、仕訳をおこなった帳簿を保存します。買い手側の仕訳例は以下のとおりです。

◯請求額が10,000円、振込手数料が550円の場合

|

借方 |

貸方 |

||

|

買掛金 |

10,000円 |

普通預金 |

10,000円 |

|

支払手数料 |

550円 |

普通預金 |

550円 |

※ATMで振り込んだ場合は帳簿に「〇〇銀行〇〇支店 ATM」と明記が必要

②売り手側が負担する場合

振込手数料を売り手が負担する場合、どのように処理するかで帳簿の付け方が変わります。売り手側の仕訳例は以下のとおりです。

◯売り手が売上値引 本来の請求額が10,000円、振込手数料が550円の場合

|

借方 |

貸方 |

||

|

買掛金 |

9,450円 |

売掛金 |

10,000円 |

|

売上値引 |

550円 |

||

◯買い手が立替払い 本来の請求額が10,000円、振込手数料が550円の場合

|

借方 |

貸方 |

||

|

買掛金 |

9,450円 |

売掛金 |

10,000円 |

|

支払手数料 |

550円 |

||

※ATMで振り込まれた場合は帳簿に「◯◯銀行〇〇支店 ATM」と明記が必要

まとめ

本記事ではインボイスの振込手数料の対応について、売り手負担の対応や記載例も交えて解説しました。

インボイス制度での振込手数料は、原則買い手側の負担です。両者の合意があれば、売り手負担になる場合もあります。

どちらのケースであっても、経理担当者として正しい仕訳方法や保存方法を知っておきましょう。また、取引先ともしっかりと連絡を取り合い、お互いに相違がないように取引を進めることも大切です。

このような小さな取り組みが大きなトラブルを未然に防ぐ鍵となります。