インボイス制度での税率表示は?インボイスの記載方法やテンプレートを紹介

更新日:2025.12.23

ー 目次 ー

インボイス制度がはじまり、消費税の計算方法や端数処理の変化で、請求書の記載内容が複雑化しています。請求書に消費税を記載することは、消費税法で定められており、税率表示を間違ったり、記載漏れがあったりすると取引先にも迷惑をかけてしまいます。

このようにルールが大きく変わるなかでも税制に関わるルールの理解は大切です。経理担当者として業務をスムーズに進める意味でも、インボイス制度の理解を深めておきましょう。

本記事では、インボイス制度での税率表示について、記載方法やテンプレートも交えて解説します。テンプレートの紹介やよくある質問もまとめましたので、参考にしてください。

【結論】インボイス(適格請求書)には税率表示が必須!

インボイス制度は事業者が消費税を正確に納められるように、適用税率や消費税額などを記載したインボイス(適格請求書)をもとに計算する仕組みです。

インボイスには記載事項が定められており、税率表示はもちろんのこと、税率区分や税率ごとの消費税額などを明記しなければなりません。もしこの記載事項が満たされなかった場合には、インボイスとして認めらないため注意が必要です。

なお、インボイスによる影響は取引先にもあります。インボイスは取引当事者同士が登録や請求書の記載、保存などの条件を満たして、はじめて「仕入税額控除」が受けられる制度です。そのため、もし条件を満たしていなかったら、取引先も仕入税額控除が受けられない可能性があります。

→インボイス請求書の書き方についてはこちら

インボイスの税率表示の方法を解説

インボイス制度は消費税を正確に納めるための制度であり、適用税率および消費税額などをインボイスに記載するよう定められています。ただ、インボイスの記載方法や計算方法に悩まれる方が多いことから、ポイントをおさえておくと混乱が防げるでしょう。

ここでは、インボイスの税率表示の方法を、内税と外税にわけて解説します。

内税の記載方法

内税とは税込価格のことで、品目ごとの金額を税込価格で表記します。軽減税率の項目がある場合、どの項目が軽減税率かわかるように「※」や「注」をつけるなどして明記し、税率ごとの消費税額を記載します。

インボイスには内税か外税かの定めはないため、社内でどちらかに統一しましょう。

【内税記載の例】

|

日付 |

品名 |

単価 |

個数 |

金額 |

|

4/8 |

タオルセット |

2,200円 |

2 |

4,400円 |

|

4/12 |

豚肉※ |

1,080円 |

1 |

1,080円 |

|

小計 |

5,480円 |

|||

|

消費税(8%対象) |

(80円) |

|||

|

消費税(10%対象) |

(400円) |

|||

|

合計 |

5,480円 |

|||

※は軽減税率対象品目

外税の記載方法

外税とは税抜価格のことで、品目ごとの金額を税抜価格で表記します。軽減税率の項目がある場合、どの項目が軽減税率か明記し、税率ごとの消費税額を記載します。小計と消費税額を足すと合計額です。

【外税記載の例】

|

日付 |

品名 |

単価 |

個数 |

金額 |

|

4/8 |

タオルセット |

2,000円 |

2 |

4,000円 |

|

4/12 |

豚肉※ |

1,000円 |

1 |

1,000円 |

|

小計 |

5,000円 |

|||

|

消費税(8%対象) |

80円 |

|||

|

消費税(10%対象) |

400円 |

|||

|

合計 |

5,480円 |

|||

※は軽減税率対象品目

税率が10%のみの場合の記載方法

軽減税率の品目がない場合、軽減税率対象の合計額は記載の必要はありません。10%対象の消費税額のみ明記しましょう。対象品目がないため「※軽減税率対象品目」のような表記も不要です。

8%の品目のみの場合は、「※」印と「※は軽減税率対象品目」の記載が必要になります。10%のみや8%のみのどちらの場合でも、対象の税率の品目がなければ、0円と記載は不要です。

【税率が10%のみの例】

|

日付 |

品名 |

単価 |

個数 |

金額 |

|

4/8 |

タオルセット |

2,200円 |

2 |

4,400円 |

|

小計 |

4,400円 |

|||

|

消費税(10%対象) |

(400円) |

|||

|

合計 |

4,400円 |

|||

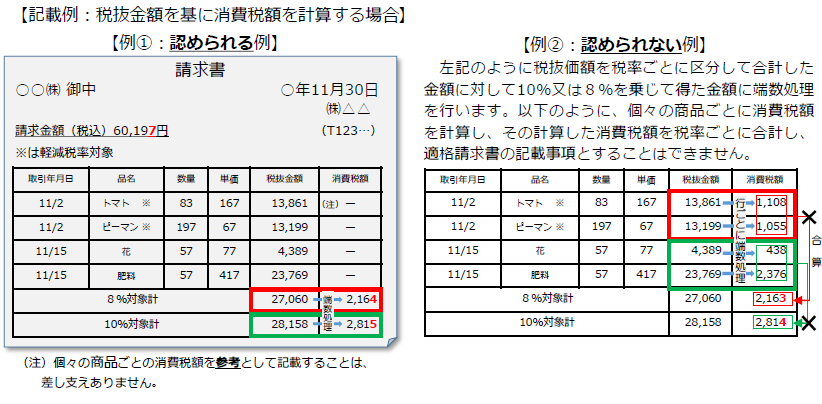

端数処理の計算方法

インボイス制度では「1つの適格請求書につき、税率ごとに1回ずつの端数処理をおこなう」とされています。品目ごとに消費税を計算しないよう注意が必要です。

また、端数処理の方法は切り上げや切り捨て、四捨五入があり、どの方法をとるかは任意です。

複数書類でインボイスとする場合、どの書類で消費税を計算するかは任意です。端数処理の方法や複数書類を1つのインボイスとする場合にどの書類で消費税を計算するか、社内で統一しておくことが整合性を保つためや混乱を防ぐために重要になります。

請求書に消費税の税率表示が必要な理由

消費税法により、請求書に必須の記載項目が定められています。制度の変化にともなって必須項目が追加されており、その制度で何が求められているのかがわかります。

ここでは、請求書に消費税の税率表示が必要な理由を解説します。

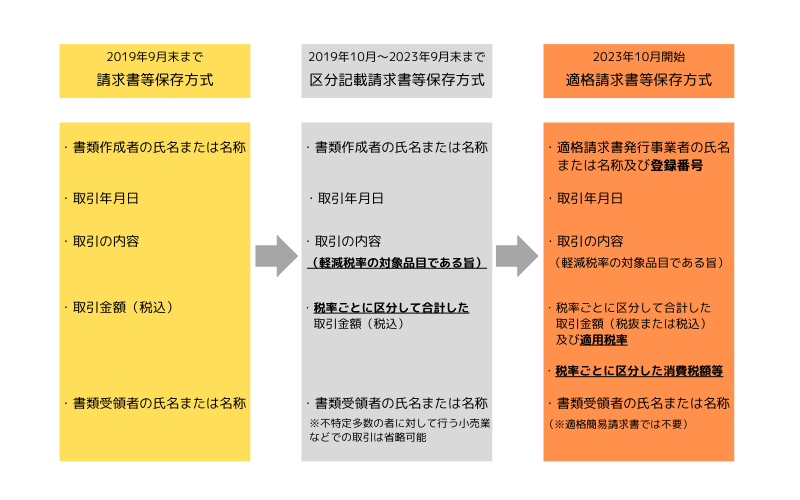

①請求書等保存方式で定められていた5つの要件

2019年9月末までの「請求書等保存方式」では、請求書の必須記載項目は下記の5つです。消費税が一律であったため、現在よりもシンプルな項目です。

- 発行者の氏名または名称

- 取引年月日

- 取引の内容

- 取引金額(税込)

- 受領者の氏名または名称

②区分記載請求書等保存方式で追加された2つの要件

2019年10月より、軽減税率8%と標準税率10%の複数税率になりました。それにより、2項目が請求書の必須記載として追加されました。

- 軽減税率の対象品目である旨

- 税率ごとに区分して合計した取引金額(税込)

複数ある税率を区分した帳簿や請求書を保存する「区分記載請求書保存方式」が、2019年10月からインボイス制度が始まる2023年9月まで適用されました。現在は、区分記載請求書等方式は撤廃されて、この様式の請求書は使用できません。

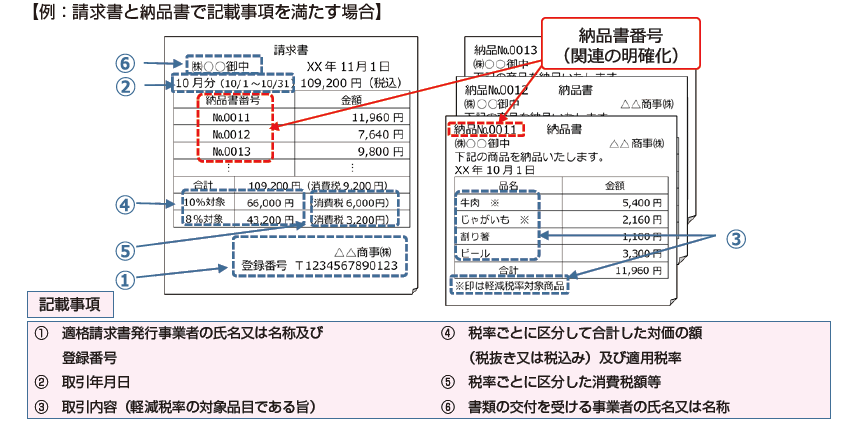

③インボイス制度で追加された2つの要件

2023年10月、インボイス制度の開始で2つの要件が必須の記載項目となりました。

- 税区分ごとの消費税額と適用税率

- 登録番号

登録番号とは、インボイス発行事業者に交付される番号です。インボイスを発行する際は自社の登録番号記載が必要で、インボイスを受領する際には取引先の登録番号が記載されているかの確認が必要になります。

下図は請求書等保存方式、区分記録請求書等保存方式、適格請求書等保存方式の請求書の記載項目です。

【無料】インボイス対応の請求書テンプレートを紹介

インボイス制度で請求書のテンプレートを変更しなければならない事業者が多く存在します。もしテンプレートの切り替えで悩んでいれば、会計システムや請求書サービスのテンプレートを利用することがおすすめです。

ここでは、インボイスに対応したテンプレートを、無料でダウンロードできるWebサイトを紹介します。

- ビジネステンプレート

- EXCEL請求書テンプレート

- テンプレートBANK

経理担当者の負担を減らし、スムーズな取引をおこなう意味でも、テンプレートやシステムの導入を検討してみてください。

インボイスの税率表示にまつわるよくある質問

最後に、インボイス制度の税率表示にまつわるよくある質問について、解説します。

受け取った請求書に税率表示がなかった場合の対応

まず、受け取った書類をインボイスとそうでないものにわけます。免税事業者の請求書であれば、税率表示がなくても法律上問題はありません。

インボイスであっても、複数の書類でひとつのインボイスとしている場合、必ずしも請求書に税率表示があるとは限らないので、ほかの書類に記載がないか確認しましょう。ほかの書類にも税率表示がない場合は、発行した事業所に再度発行をお願いしましょう。

インボイスの税率は内税・外税どちらがいい?

インボイスでは、内税・外税どちらで記載するべきか定めはないため、どちらでも問題ありません。ただし、表記がバラバラだと社内外で混乱を招くため、どちらかで統一する必要があります。社内のルールは徹底しましょう。

まとめ

本記事では、インボイス制度での税率表示について、記載方法やテンプレートも交えて解説しました。

インボイスでの税率表示は、内税か外税かで表記が異なります。どちらが良いと定めはないことから、社内のルールとして統一することが、混乱を防ぐために重要です。

ほかにも端数処理の方法や税率が混在する場合、しない場合の記載方法をあらかじめ把握していれば、経理業務を効率化でき、また経理によるミスを未然に防げます。インボイス必須の記載項目は、書類作成時や受領時の確認にも必要なため、しっかり把握しておきましょう。