インボイス制度違反には罰則がある!注意点を売り手・買い手別に解説

更新日:2025.12.07

ー 目次 ー

▼関連記事

インボイス制度とは?対応するための必要な準備について簡単に解説 | 請求ABC

.png)

インボイス制度の概要

インボイス制度とは、事業者が正確な消費税の納税額を算出するために導入された、消費税法上の制度です。具体的には、2023年10月1日以降、事業者が消費税の仕入税額控除を受けるためには、売り手が発行するインボイスなどの保管が必要となります。

もし、売り手がインボイスを発行できない場合、事業者は仕入税額控除を受けられません。

なお、インボイスは誰でも発行できるわけではなく、発行するためには適格請求書発行事業者として管轄の税務署長に申請し登録した上で、消費税の課税事業者にならなければいけません。

ここで問題となるのが、インボイスを発行するためには免税事業者も課税事業者として登録しなければいけない点です。

免税事業者とは、課税売上高が1,000万円に満たず、消費税の納税を免除されている事業者のことです。

主に小規模事業者や個人事業主が該当します。

これらの事業者ではインボイス制度導入による手間やコストの増加、消費税負担の増加が懸念されています。

さらに、インボイスを発行できないことで、取引を制限されるなどの問題も考えられるでしょう。

このため、取引の継続のためインボイス番号を偽造して使うなど、今後は、これからご紹介する罰則に該当する事案が増える可能性もあるため注意が必要です。

買い手は、請求書を受領時にインボイス番号を含む内容全般を確認するなどして、対策していかなければいけません。

なお、インボイスに記載が必要な項目は以下の通りです。

- 登録番号(Tから始まる13桁の番号)

- 請求書発行事業者の名称または氏名

- 取引年月日

- 取引の内容(軽減税率の対象である場合はその旨)

- 税率ごとに合計した対価の額と適用税率

- 税率ごとに区分した消費税額

- 請求書を受け取る事業者の名称または氏名

インボイス制度の罰則を解説

改正消費税法57条、65条では、インボイス制度に違反した事業者は罰則として1年以下の懲役、または50万円以下の罰金が課されることが記載されています。

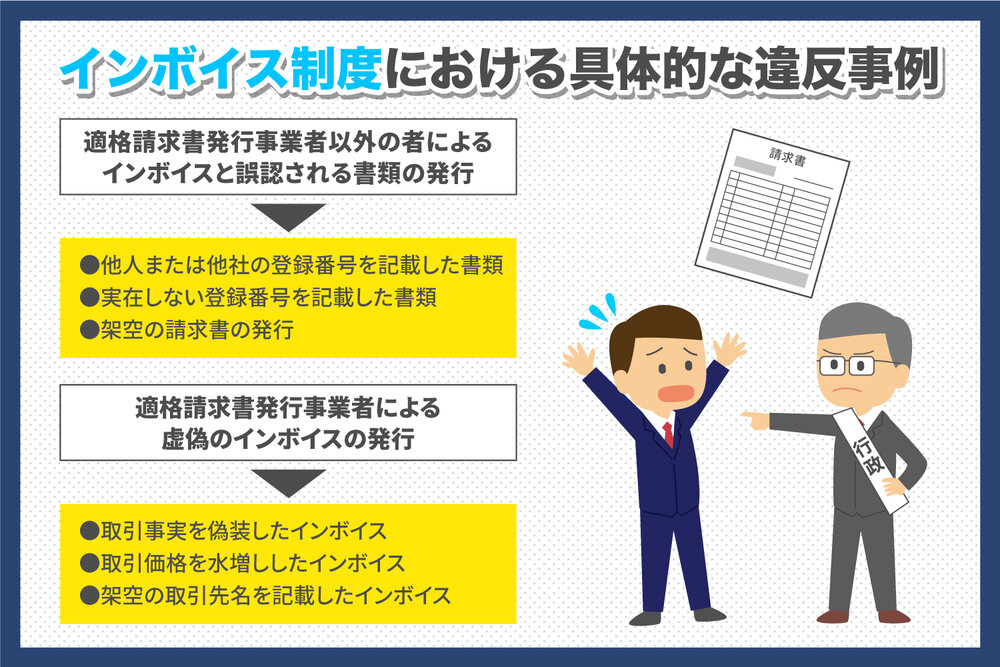

インボイス制度における具体的な違反事例としては以下が挙げられます。

改正消費税法57条、65条では、インボイス制度に違反した事業者は罰則として1年以下の懲役、または50万円以下の罰金が課されることが記載されています。

インボイス制度における具体的な違反事例としては以下が挙げられます。

- 適格請求書発行事業者以外の者によるインボイスと誤認される書類の発行

- 適格請求書発行事業者による虚偽のインボイスの発行

適格請求書発行事業者以外の者によるインボイスと誤認される書類の発行

インボイスには以下の3種類があるものの、いずれも適格請求書発行事業者が正しい内容で発行する限り問題ありません。| インボイスの種類 | 概要 |

|---|---|

| 適格請求書 | 必要事項が記載された通常のインボイス。請求書以外に、納品書やレシートでも問題ない。 |

| 適格簡易請求書 | インボイスの必要事項の一部を省略したもの。小売業や飲食店業、タクシー業など、不特定多数と取引する業種で発行が認められている。 |

| 電子インボイス | 適格請求書または、適格簡易請求書の内容を記載した電子データ。 |

インボイスと誤認される書類の具体例

インボイスと誤認される書類とは具体的には以下のような書類を指します。- 他人または他社の登録番号を記載した書類

- 実在しない登録番号を記載した書類

- 架空の請求書の発行

適格請求書発行事業者による虚偽のインボイスの発行

適格請求書発行事業者として登録している者であっても、虚偽の内容のインボイスを発行すれば罰則が課されます。虚偽の内容とは、以下の通りです。- 取引事実を偽装したインボイス

- 取引価格を水増ししたインボイス

- 架空の取引先名を記載したインボイス

インボイス制度の違反者は罰則以上の刑にも問われる恐れもある

インボイス制度の違反者には1年以下の懲役、または50万円以下の罰金以外に、インボイス登録の拒否や抹消、脱税に該当すれば追徴課税などさらに重い処罰が課される恐れもあります。それぞれについて解説します。適格請求書発行事業者登録の拒否

適格請求書発行事業者以外の者がインボイスと誤認される書類を発行した場合、新たに適格請求書発行事業者としての登録拒否もあるため注意しましょう。消費税法57条項5号によると具体的には、罰金以上の刑に処せられ、その執行を受けることがなくなった日から2年を経過しない事業者が該当します。(※) ※参考:e-Gov法令検索「消費税法」適格請求書発行事業者登録の抹消

適格請求書発行事業者が虚偽のインボイスなどを発行した場合、適格請求書発行事業者の取消が抹消される恐れがあります。さらに、登録の拒否事由にも該当するため、すぐにインボイスを再開することもできません。脱税では10年以下の懲役または1,000万円以下の罰金

改正消費税法64条1項によると、インボイスの偽装やなりすましが単なる間違いではなく、自社の脱税や売り手と買い手が共謀した脱税であれば、10年以下の懲役または1,000万円以下の罰金、もしくはその両方(併科)が課されます。(※) なお、上記は特に悪質で規模が大きい場合に課されるものの、初犯であっても実刑を受ける恐れがあるため注意しましょう。 ※参考:e-Gov法令検索「消費税法」延滞税・重加算税の支払い

消費税や所得税、法人税を脱税した場合、未納付の税金を納めるだけでなく、その分の税額に遅延税や重加算税が発生します。 遅延税は本来税金を納めなければいけない期日、法定納期限から遅れれば遅れるほど遅延税の割合が上がります。なお、遅延税の税率は年7.3~14.6%程度です。 一方、偽装や隠ぺいが理由で納税が遅れたときはペナルティーも重く、重加算税が課されます。税率も過少申告では年35%、無申告で40%です。さらに電子帳簿保存法第8条5項によると、電子記録に違反があった場合や、過去5年以内に無申告加算税や重加算税が課せられているときは、上記に加え10%の加算がされます。(※) ※参考:e-Gov法令検索「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」インボイス制度で処罰されないための売り手のポイント

インボイス制度では売り手の不正に対し、明確な罰則が規定されています。そのため、法令違反がないよう、適格請求書発行事業者の登録を済ませる、正しい内容でインボイスを交付するなどの対処が必要です。適格請求書発行事業者の登録申請をする

インボイスを発行するためには、事前に所管の税務署で適格請求書発行事業者の登録申請を行わなければいけません。この手続きを経ないと、Tから始まる13桁の登録番号が発行されず、インボイスも交付できないため、早めに手続きを行いましょう。内容を満たしたインボイスを発行する

インボイスでは、登録番号の記載以外にも取引の内容や、税率ごとに合計した対価の額と適用税率など、記載が必要な内容が定められています。これらを確認し正確なインボイスを発行しましょう。発行したインボイスの写しを保管する

発行したインボイスは、写しを7年間保管しなければいけません。なお、写しは交付したインボイス自体のコピーだけでなく、複数の適格請求書の記載事項に係る一覧表や明細表なども含みます。また、適格請求書発行事業者が一貫して作成した場合については、電磁的記録による保存なども認められています。

インボイス制度で処罰されないための買い手のポイント

インボイス制度ではインボイスの要件を満たさない請求書では仕入税額控除を受けられません。さらに、偽装インボイスなどで仕入税額控除を受けると是正の対象となるため注意しましょう。発行されたインボイスは適格請求書発行事業者公表サイトで確認する

発行されたインボイスが適格請求書発行事業者から発行されたものかどうかは、国税庁の適格請求書発行事業者公表サイト(※)で確認が可能です。 インボイス制度の導入直後は売り手も登録番号を間違えてインプットしている可能性があるため、罰則に該当しないよう国税庁の上記ホームページで登録番号を確認すると良いでしょう。 なお、適格請求書発行事業者公表サイトでは登録番号・氏名または名称・登録年月日程度しか確認できないため、なりすましを見破る上では不十分なため、注意しましょう。 ※参考:国税庁「インボイス制度適格請求書発行事業者公表サイト」インボイスの確認ルールを明確化する

インボイスは登録番号だけでなく、必要項目が記載されているかなどの確認も必要です。検索しても登録番号がヒットしないときは、発行元に請求書の再発行依頼をかける必要もあります。 このため、いつ・どの部門でインボイスの確認作業をするのか明確にしておかないと、現場の混乱は大きくなるでしょう。取引状況によっては経理部門のみで対応が追いつかない可能性もあるため、外部委託や専用システムの導入などの検討も必要です。インボイス制度は売り手も買い手も注意が必要!

適格請求書発行事業者以外がインボイスと誤認される書類を発行するなどした場合、1年以下の懲役、または50万円以下の罰金が課される恐れがあります。加えて、買い手もインボイスの要件を満たさない書類で仕入税額控除を受けると、後日是正される可能性があります。 2023年10月1日以降は、売り手・買い手、どちらもインボイス制度の運用に注意が必要です。特に、買い手は事務処理負担も大きくなるため、専用システムの導入などにより効率化を目指しましょう。