給料とインボイス制度の関係は?混同しやすい「報酬」との違いに注意!

更新日:2025.12.24

ー 目次 ー

インボイス制度が始まり、「自分の給料に影響はあるの?」と疑問をお持ちではありませんか。この記事を読めば、インボイス制度と給料の基本的な関係、そして誤解されやすい「報酬」との明確な違いがスッキリ理解できます。誰にどんな影響があるのか、具体的に解説します。

インボイス制度とは?押さえておきたい基礎知識

インボイス制度とは何か簡単に解説

インボイス制度(正式名称:適格請求書等保存方式)は、2023年10月1日から日本国内で開始された、消費税の仕入税額控除に関する新しい制度です。この制度の主な目的は、複数税率(標準税率10%、軽減税率8%)に対応した消費税の仕入税額控除の適正化を図ることにあります。

インボイス制度の中心となるのが「適格請求書(インボイス)」です。これは、売手が買手に対して発行する請求書や納品書などで、法律で定められた事項が記載されている必要があります。適格請求書には、主に以下の事項が記載されます。

|

記載事項 |

概要 |

|

発行事業者の氏名または名称および登録番号 |

適格請求書発行事業者の氏名(名称)と、「T」で始まる13桁の登録番号 |

|

取引年月日 |

商品やサービスの提供を行った日付 |

|

取引内容 |

販売した商品名や提供したサービスの内容(軽減税率の対象品目である場合はその旨も記載) |

|

税率ごとに区分して合計した対価の額(税抜または税込)および適用税率 |

適用される税率(10%または8%)ごとに合計した取引金額 |

|

税率ごとに区分した消費税額等 |

適用される税率ごとに計算した消費税の金額 |

|

書類の交付を受ける事業者の氏名または名称 |

取引の相手方(買手)の会社名や屋号など |

買手側は、原則としてこの適格請求書を保存することで、消費税の仕入税額控除を受けることができます。適格請求書発行事業者以外からの仕入れについては、原則として仕入税額控除ができません(ただし、制度開始から一定期間は経過措置が設けられています)。

なぜインボイス制度が給料や報酬の文脈で語られるのか

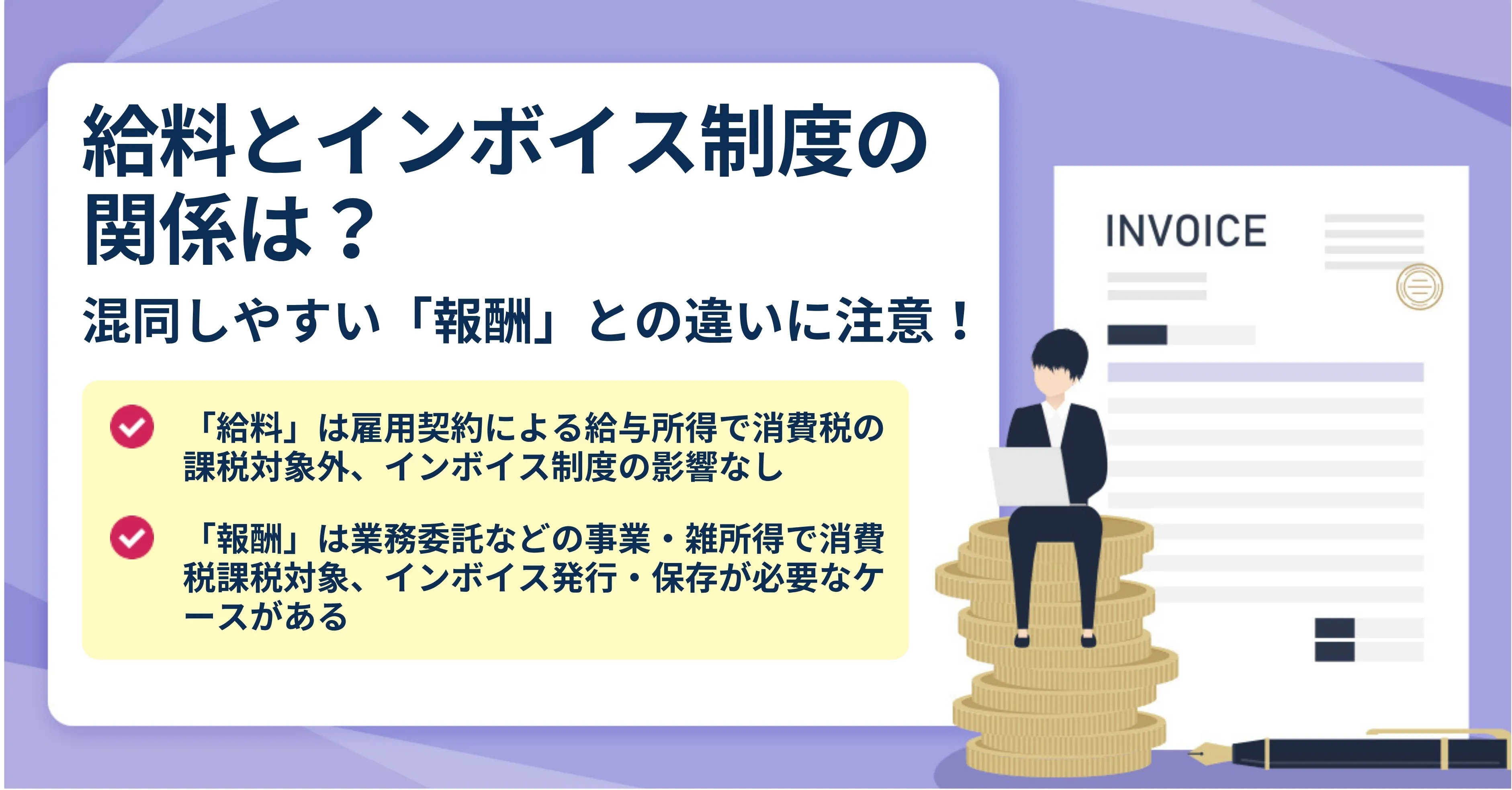

インボイス制度は、主に事業者間の取引における消費税の取り扱いに関する制度です。そのため、会社などの雇用主から雇用契約に基づいて支払われる「給料(給与所得)」は、消費税の課税対象外(不課税取引)であるため、インボイス制度の直接的な影響を受けません。

しかし、「給料」と混同されやすい「報酬」という言葉が、インボイス制度の文脈で頻繁に登場します。これは、フリーランスや個人事業主などが業務委託契約や請負契約に基づいて受け取る「報酬(事業所得や雑所得など)」が、消費税の課税対象となる場合があるためです。この「報酬」の支払いや受け取りにおいて、インボイス(適格請求書)の発行や受領が必要になるケースがあることから、「給料」という言葉と関連付けてインボイス制度が語られることが多いのです。

この違いを明確にすることが、インボイス制度への適切な対応に向けた第一歩と言えるでしょう。

インボイス制度を理解する鍵 「給料」と「報酬」の違いについて

インボイス制度を正しく理解するためには、「給料」と「報酬」という言葉の意味を正確に区別することが不可欠です。これらは混同されがちですが、税法上の扱いやインボイス制度との関わり方が大きく異なります。この章では、それぞれの違いと、インボイス制度における注意点について詳しく解説します。

雇用契約における「給料」 給与所得について

「給料」とは、一般的に企業や団体と従業員が雇用契約を結び、労働の対価として支払われる金銭を指します。これは、所得税法上「給与所得」として扱われます。給与所得は、原則として消費税の課税対象外であり、支払い側(会社)が給与に対して消費税を納めることはありません。そのため、従業員が会社から受け取る給料に関しては、インボイス(適格請求書)の発行や受領は不要です。

業務委託契約における「報酬」 事業所得や雑所得について

一方、「報酬」とは、個人事業主やフリーランスなどが企業と業務委託契約や請負契約を結び、特定の業務の遂行や成果物に対して支払われる対価を指します。これは、所得税法上「事業所得」または「雑所得」として扱われることが一般的です。事業として継続的に行われる業務の対価は事業所得、それ以外の場合は雑所得となる傾向があります。これらの所得の基となる取引は、消費税の課税対象となる場合があり、インボイス制度と深く関わってきます。

インボイス制度で特に注意すべき「報酬」の取り扱い

インボイス制度において特に注意が必要なのは、この「報酬」の取り扱いです。事業者が支払う「報酬」が消費税の課税仕入れに該当する場合、支払い側は仕入税額控除を受けるために、原則としてインボイスの保存が必要となります。受け取り側(個人事業主やフリーランスなど)が適格請求書発行事業者であればインボイスを発行し、免税事業者であればインボイスを発行できません。この点が、給料との大きな違いであり、インボイス制度を理解する上で非常に重要なポイントです。

「給料」と「報酬」の主な違い一覧

|

項目 |

給料 |

報酬 |

|

主な契約形態 |

雇用契約 |

業務委託契約、請負契約など |

|

所得税法上の区分 |

給与所得 |

事業所得または雑所得 |

|

消費税の取り扱い |

原則として不課税(対象外) |

課税対象となる場合がある |

|

インボイス制度との関連 |

原則として影響なし(インボイス不要) |

影響あり(インボイスの発行・受領が関わる) |

|

支払者側の仕入税額控除 |

対象外 |

インボイスの保存により適用可(課税仕入れの場合) |

会社員の給料とインボイス制度|直接的な影響はあるの?

インボイス制度(適格請求書等保存方式)は、主に事業者間の取引における消費税の仕入税額控除に関する新しい制度です。会社員として雇用契約に基づき勤務先から受け取る「給料」について、このインボイス制度が直接的な影響を及ぼすのか、多くの方が気にされている点でしょう。ここでは、会社員の給料とインボイス制度の関係性、特に副業を行っている場合の注意点について解説します。

正社員や契約社員の給料はインボイス制度の対象外

結論から申し上げますと、正社員や契約社員、派遣社員など、企業と雇用契約を結んで働いている方が受け取る「給料(給与所得)」は、インボイス制度の対象外です。給料は、労働の対価として支払われるものであり、消費税の課税対象となる「事業としての対価」とは性質が異なります。インボイス(適格請求書)は、課税事業者が発行するもので、仕入税額控除を受けるために必要な書類です。

雇用契約における給与の支払いに対して、会社が従業員にインボイスの発行を求めることも、従業員が会社にインボイスを発行する必要もありません。したがって、インボイス制度の開始によって、給与明細の形式が大きく変わったり、手取り額が直接的に減ったりするということは基本的にありません。これまで通り、所得税や住民税、社会保険料などが源泉徴収または天引きされる形となります。

副業で報酬を得ている会社員とインボイス

一方、会社員の方が本業とは別に副業を行っており、その副業から「報酬」を得ている場合は注意が必要です。副業の形態によって、インボイス制度との関わり方が変わってきます。

副業がアルバイトやパートのような雇用契約に基づくものであれば、そこで得られる収入も「給与所得」となるため、インボイス制度の影響は受けません。しかし、副業が業務委託契約に基づく場合、例えばフリーランスのライターやデザイナー、コンサルタントとして活動し、その対価として「報酬(事業所得または雑所得)」を得ている場合は、インボイス制度と無関係ではなくなります。

|

副業の形態 |

収入の種類 |

インボイス制度との関連 |

|

アルバイト・パート(雇用契約) |

給与所得 |

対象外(直接的な影響なし) |

|

業務委託(例: ライティング、デザイン、プログラミング、コンサルティングなど) |

報酬(事業所得・雑所得) |

取引先(発注元)からインボイスの発行を求められる可能性あり |

副業で業務委託による報酬を得ている場合、取引先である企業(発注元)が課税事業者であれば、その企業は仕入税額控除を受けるために、あなた(受注者)からのインボイスの保存が必要になります。そのため、あなたが免税事業者のままでインボイスを発行できない場合、取引先は消費税分の仕入税額控除ができなくなり、結果として取引価格の引き下げを交渉されたり、最悪の場合、取引の継続が難しくなったりする可能性が考えられます。

このような状況を避けるために、副業で報酬を得ている会社員も、適格請求書発行事業者(インボイス発行事業者)として登録し、課税事業者になることを検討する必要が出てくる場合があります。ただし、課税事業者になると消費税の申告・納税義務が発生するため、副業の収入規模や取引先との関係性、事務負担などを総合的に考慮して判断することが重要です。インボイス発行事業者になるかどうかは、個々の状況に応じて慎重に検討しましょう。

個人事業主やフリーランスの報酬とインボイス制度

個人事業主やフリーランスの方にとって、インボイス制度は報酬の受け取り方や取引に大きな影響を与える可能性があります。ご自身が免税事業者のままでいるか、あるいは課税事業者(適格請求書発行事業者)になるかを選択する必要があり、その選択が今後の事業運営と報酬に深く関わってきます。まずは、それぞれの立場でインボイス制度がどのように影響するかの概要を以下の表で確認しましょう。

|

比較ポイント |

免税事業者の場合 |

課税事業者(インボイス発行事業者)の場合 |

|

インボイス(適格請求書)の発行 |

できません |

できます |

|

取引先(買手)の仕入税額控除 |

原則として適用できません(※経過措置あり) |

適用できます |

|

消費税の納税義務 |

ありません |

発生します |

|

報酬への主な影響 |

取引先から消費税相当額の値下げ交渉や、取引条件の見直し、場合によっては取引の縮小・停止を求められる可能性があります。 |

報酬に消費税額を上乗せして請求できますが、消費税の申告・納税義務が生じ、経理事務の負担が増加します。 |

この選択は、ご自身の事業内容や取引先の状況などを総合的に考慮して判断する必要があります。以下では、それぞれのケースにおける報酬とインボイス制度の影響について、より詳しく解説します。

免税事業者の場合の報酬とインボイスの影響

現在免税事業者である個人事業主やフリーランスの方が、インボイス制度開始後も免税事業者のままでいることを選択した場合、インボイス(適格請求書)を発行することはできません。この場合、あなたの主な取引先が課税事業者(企業など)であれば、その取引先はあなたへの支払いにかかる消費税額について、原則として仕入税額控除を受けられなくなります。

これにより、取引先にとっては実質的なコスト増となるため、あなたに対して消費税相当額の値下げを要求したり、インボイスを発行できる他の事業者との取引を優先したりする可能性が考えられます。状況によっては、取引の継続が難しくなるケースも想定しておく必要があります。

ただし、制度開始から一定期間は、免税事業者からの仕入れについても一定割合の仕入税額控除が認められる経過措置が設けられています。具体的には、2023年10月1日から2026年9月30日までの期間は仕入税額相当額の80%、2026年10月1日から2029年9月30日までの期間は仕入税額相当額の50%が控除可能です。この経過措置の存在により、当面は影響が緩和されることもありますが、恒久的なものではない点に注意が必要です。

免税事業者を継続する場合、インボイスの発行を必要としない顧客層(一般消費者や他の免税事業者など)との取引を主軸にしたり、独自のスキルや専門性で価格競争力を維持したりするなどの対策が求められるでしょう。

課税事業者としてインボイス発行する場合の報酬

インボイス制度への対応として、免税事業者から課税事業者へ転換し、適格請求書発行事業者の登録を受ける選択をした場合、あなたはインボイス(適格請求書)を発行できるようになります。これにより、あなたの取引先である課税事業者は、あなたへの支払いについて仕入税額控除を確実に受けることが可能となります。

その結果、既存の課税事業者との取引を継続しやすくなるだけでなく、インボイスの発行を求める新規の課税事業者との取引においても有利に働く可能性があります。報酬については、従来の請求額に消費税額を上乗せして請求することが基本となります。例えば、これまで10万円(税抜)で請け負っていた業務であれば、11万円(税込、消費税率10%の場合)として請求することになります。

一方で、課税事業者になると、顧客から預かった消費税を国に申告し、納税する義務が生じます。また、インボイスには登録番号、適用税率、税率ごとの消費税額などを正確に記載する必要があるため、請求書作成や経理処理の事務負担が増加します。消費税の計算方法には、原則課税のほか、業種に応じて売上税額の一部を納付する簡易課税制度や、インボイス発行事業者に転換した小規模事業者向けの「2割特例」(期間限定)といった負担軽減措置も用意されているため、自社に最も有利な方法を選択することが重要です。

Q&A|インボイスと給料に関するよくある質問

会社員もインボイス登録が必要になるケースは?

会社員の方でも、個人事業主やフリーランスとして副業を行い、その取引先(課税事業者)からインボイスの発行を求められる場合には登録が必要となることがあります。具体的には、副業の年間課税売上高が1,000万円を超える場合や、1,000万円以下であっても取引の継続や新規開拓のために任意で課税事業者となりインボイス発行事業者として登録する場合などが考えられます。

パートやアルバイトの給料はインボイス制度と関係しますか?

パートタイマーやアルバイトの方が雇用契約に基づいて勤務先から受け取る給料も、正社員の給料と同様に「給与所得」に分類されます。給与所得はインボイス制度の対象外であるため、パートやアルバイトの方がインボイスの登録をしたり、勤務先にインボイスを提出したりする必要はありません。

したがって、インボイス制度によってパートやアルバイトの給料の支払い方法や金額が直接変わることは基本的にありません。

インボイス制度で給料の手取り額は変わりますか?

インボイス制度は主に事業者間の取引における消費税の仕入税額控除に関する制度です。そのため、雇用契約に基づいて支払われる「給料」の手取り額が、インボイス制度の開始によって直接的に増減することはありません。所得税や住民税、社会保険料の計算方法に影響を与えるものではないためです。

ただし、副業で事業所得や雑所得として「報酬」を得ている場合は、インボイス制度への対応(免税事業者のままでいるか、課税事業者になるかなど)によって、その報酬部分の実質的な手取り額に影響が出る可能性があります。以下の表で主な違いをご確認ください。

|

収入の種類 |

インボイス制度による手取り額への直接的な影響 |

|

給料(会社員、パート、アルバイトなどの給与所得) |

原則として影響なし(制度の対象外) |

|

副業などの報酬(事業所得・雑所得) |

影響が出る可能性あり(取引先の対応や自身の事業者としての選択による) |

副業の報酬については、取引先が仕入税額控除のためにインボイスを必要とする場合、ご自身の対応次第で収入が変動する可能性があるため、事前に取引先と確認することが重要です。

まとめ

インボイス制度は、消費税のやりとりに新たなルールを設ける仕組みです。会社員の方が受け取る雇用契約に基づく「給料」は、原則としてインボイス制度の直接的な影響を受けません。しかし、フリーランスや個人事業主として業務委託契約で「報酬」を得ている場合や、会社員でも副業で報酬を得ている場合は、インボイス制度への対応が必要になることがあります。 ご自身の働き方や契約内容を今一度確認し、制度への備えを進めていきましょう。