インボイスとしての領収書は必ず税込表示?簡易インボイスもあわせて解説

更新日:2025.12.07

ー 目次 ー

インボイス制度は、消費税にまつわる書類の記載や保存、計算方法などを定めた新しいルールであり、取引に使用される多くの書類が影響を受けています。取引で代金の支払いが完了した際に発行される「領収書」も、インボイス制度に対応した項目が記載されていればインボイス(適格請求書)として利用できます。

ただし、領収書の合計金額は必ず税込で表示しなければなりません。これを怠ると税務調査で指摘を受けたり、支払者との間でトラブルが生じたりする可能性があるため注意が必要です。

本記事では、インボイスとしての領収書は必ず税込表示なのかについて、簡易インボイスとあわせて解説します。

インボイス制度とは?仕組みやルールをおさらい

インボイス制度は、2023年から開始した新しい消費税のルールです。取引で売り手はインボイス(適格請求書)の発行、買い手は発行されたインボイスの保存で、インボイス制度に対応できます。

ただ、これには、税務署や登録センターにインボイス(適格請求書)発行事業者への登録をおこなう必要があります。また、発行した書類に記載すべき事項を定めており、以下の項目を記載しておかなければなりません。

- 売り手の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目の場合はその旨も記載する)

- 税率ごとに区分して合計した金額および適用税率

- 税率ごとに区分した消費税額

- 買い手の氏名または名称

領収書に消費税を記載する2つの方法

店舗での商品購入時や取引先への代金の支払い時には、領収書が発行されます。この領収書では、個別の取引品目の価格は、税込・税抜どちらの表示でも問題ありません。

最終的な請求金額(合計金額)は、小売店などでの一般消費者向け取引の場合は税込表示が必要です。一方で、特定の事業者間取引の場合は税込・税抜のどちらの表示も可能です。

ここでは、領収書に消費税を記載する2つの方法について解説します。なお、以下は2つの方法のどちらにも共通しています。

- 取引品目のなかに軽減税率の対象品目がある場合は「※」や「☆」などの記号をつけてひと目でわかるようにする

- 軽減税率の対象品目がある場合は、消費税額は税率ごとにわけて記載する

- 消費税額の端数処理は、軽減税率の対象品目にかかわらず税率ごとに1回のみ

①税込で消費税を記載する

税込で消費税を記載する方法は、以下のとおりです。

- 品目ごとの単価や金額を税込で表示する

- 小計が最終的な支払金額(税込金額)となる

- 消費税額は「内消費税」として()書きで記載する

税込で消費税を記載すると、以下のようになります。

|

品目 |

単価 |

数量 |

金額 |

|

商品A |

55,000 |

3 |

165,000 |

|

商品B |

22,000 |

5 |

110,000 |

|

商品C ※軽減税率 |

33,000 |

2 |

66,000 |

|

小計 |

341,000 |

||

|

消費税8%(内消費税) |

(4,888) |

||

|

消費税10%(内消費税) |

(25,000) |

||

|

合計 |

341,000 |

このように記載することで、支払者にとって最終的な支払金額がわかりやすいメリットがあります。

②税抜で消費税を記載する

税抜で消費税を記載する方法は、以下のとおりです。

- 品目ごとの単価や金額を税抜で記載する

- 小計は税抜金額の合計

- 消費税額は税率ごとに別途記載する

- 合計は「小計+消費税額」の合算額

税抜で消費税を記載すると、以下のようになります。

|

品目 |

単価 |

数量 |

金額 |

|

商品A |

50,000 |

3 |

150,000 |

|

商品B |

20,000 |

5 |

100,000 |

|

商品C ※軽減税率 |

30,556 |

2 |

61,111 |

|

小計 |

311,111 |

||

|

消費税8%(内消費税) |

4,888 |

||

|

消費税10%(内消費税) |

25,000 |

||

|

合計 |

341,000 |

このように記載することで、仕入価格の把握が容易なため事業者間取引で使いやすく、税務処理や経理処理がしやすいメリットがあります。

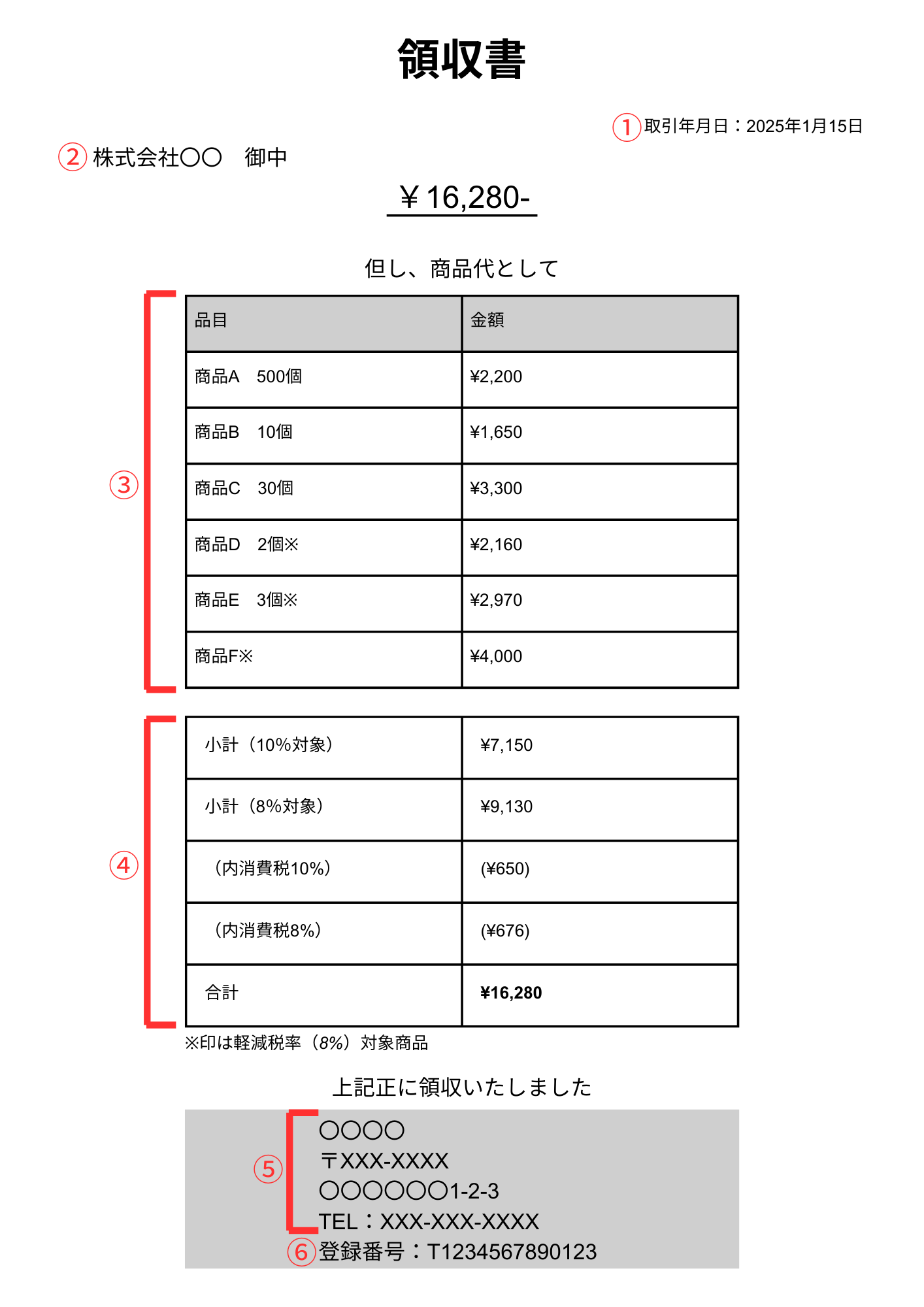

インボイスとして利用するための領収書の6つの項目

領収書をインボイスとして利用するためには、記載要件を満たす必要があります。記載要件を満たさないとインボイスとして認められず、取引先との信用関係に影響が出るかもしれません。

ここでは、インボイスとして利用するための領収書の①〜⑥の項目をそれぞれ解説します。

- 取引年月日

- 支払者の氏名・会社名(宛名)

- 取引内容

- 金額

- 発行者の情報

- 登録番号

なお、以下にはサンプルを用意しているため、あわせて参考にしてください(税込で消費税を記載)。

①取引年月日

支払者から代金を受け取った日付を年月日で記載しましょう。西暦や年月日は正確に記入する必要があります。

②支払者の氏名・会社名(宛名)

支払者に確認して氏名や会社名を正式名称で記載します。「(株)」「(一社)」などと略さないようにしましょう。

③取引内容

ここでは、取引の対象となる商品・サービスなどの項目を税率ごとに区分して記載します。軽減税率の対象品目が含まれる場合は「※」や「☆」などで軽減税率の対象である旨がひと目でわかるようにしましょう。

④金額

税率ごとに区分された消費税額と、適用税率を記載します。金額の先頭に「¥」や「金」、末尾に「-」「※」「也」をつけて改ざんを防ぐことも重要です。

合計金額は、不特定多数向けの取引の場合は税込表示が義務づけられていますが、特定の事業者間取引の場合は記載方法に決まりはありません。

⑤発行者の情報

店舗名や企業名、住所や連絡先を記載します。記載方法に指定はありません。

また、偽造防止のため、発行者の印鑑を押すのが一般的です。

⑥登録番号

インボイス(適格請求書)発行事業者として登録された際に交付された登録番号を記載します。

特定の業種は領収書を簡易インボイスとして利用できる

インボイス制度を利用するためには、インボイスの発行が必要です。しかし、タクシー業者や駐車場業などのような不特定多数に対して商品・サービスの提供をおこなう事業者は、簡易インボイス(簡易適格請求書)として領収書を利用できます。

簡易インボイスを利用する場合にも記載要件を満たす必要があります。必要な記載要件は、以下のとおりです。

- 売り手の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目の場合はその旨も記載する)

- 税率ごとに区分して合計した金額および適用税率

- 税率ごとに区分した消費税額

なお、簡易インボイスを発行する場合にも、インボイス発行事業者として登録を受けておく必要があるため、注意しましょう。

インボイスに対応したシステムで効率的に領収書を作成しよう

インボイス制度の開始は、書類に必須の記載要件の追加や端数処理の回数制限など、関連する経理業務にも大きな影響を与えています。消費税額の計算ミスや必須項目の記載漏れを防止するためにも、インボイス制度に対応したシステムの導入を検討しましょう。

インボイス制度に対応したシステムの特徴とメリットは、以下のとおりです。

|

特徴 |

|

|

メリット |

|

インボイス制度に対応したシステムの導入で、制度への対応を効率的におこなえるだけではなく、業務全体の生産性向上も図れます。

まとめ|金額表示の基本ルールを理解してインボイス制度に対応した領収書を作成しよう

本記事では、インボイスとしての領収書は必ず税込表示なのかについて、簡易インボイスもあわせて解説しました。

インボイス制度に対応した領収書を発行するうえで、ミス防止や業務の効率化のためにも、インボイス制度に対応したシステムの導入がおすすめです。システムによっては無料トライアルを実施しているものもあるため、検討する際にはトライアルを利用して、実際の使い勝手を確認することが大切です。

また、業務規模や既存の会計システムとの連携はできるのかなど、自社の状況にあわせてシステムを選択しましょう。