インボイス制度における支払明細書の扱いとは?適格請求書として発行する方法も紹介

更新日:2025.12.06

ー 目次 ー

支払明細書は、取引内容や支払金額を詳しく記載し、売手側に発行する重要な書類です。2023年に導入されたインボイス制度により、支払明細書を「適格請求書(インボイス)」として扱うことが可能になりました。適格請求書として扱う際は、特定の記載事項を満たす必要があり、この点について正確に理解していない人も少なくありません。

インボイス制度に対応するためにも、適格請求書としての要件を事前に確認することが重要です。

本記事では、インボイス制度における支払明細書の扱いについて、適格請求書として発行する方法もあわせて解説します。

【重要】支払明細書は適格請求書(インボイス)の代わりとして扱える

支払明細書を適格請求書として扱うには、インボイス制度で定められた必要事項を記載する必要があります。また、支払明細書単体で適格請求書の要件を完全に満たしていない場合でも、ほかの書類と組み合わせることで条件を満たせば、1つの適格請求書として扱えます。

万が一不備があると、インボイス制度に対応できず、トラブルに発展する可能性があるため、本記事や国税庁の資料などを参考にしましょう。

支払明細書とは?支払通知書や領収書との違いも紹介!

支払明細書は、「いつ、誰に、いくら支払ったのか」を明確に記載する書類です。具体的には、取引内容や支払金額の詳細が記され、金額の内訳や取引日を明示することで、取引双方が内容を正確に把握する役割を果たします。

企業間取引で広く利用される一方で、企業が従業員に発行することもあり、その際は「給与明細書」と呼ばれることもあります。

また、支払明細書は、後日の入金に関する誤解やトラブルを防ぐために非常に重要な役割も担っています。

支払通知書とは、役割が異なる

支払通知書は買手側が売手側に「いつ、いくら支払う予定であるか」を通知する書類で、支払いの前に発行されます。一方、支払明細書は支払済みの内容を詳細に記録する書類で、支払いが完了した後に発行されます。

このように、支払通知書は「これからの予定」を示すのに対し、支払明細書は「支払い済みの詳細」を明示する書類です。

また、支払通知書は企業間取引でおもに使用されるのに対し、支払明細書は企業や個人を問わず幅広く発行されます。

領収書とは、発行元が異なる

領収書は金銭の受領を証明するために発行される書類で、売手側が買手側に対して発行します。一方、支払明細書は支払内容の確認や記録を目的としており、買手側が売り手側に発行します。

どちらも支払いを振り返る書類という点では同様の書類です。しかし、発行元が異なるため区別することが重要です。

支払明細書を発行する2つの理由

支払明細書に発行の義務はありません。ただ、適切なタイミングで発行することで、取引の透明性を確保し認識のズレを防げるでしょう。適切なタイミングで発行するためには、発行する理由を知っておくことが重要です。

ここでは、支払明細書を発行する理由を2つ紹介します。

①支払金額の詳細を説明するため

支払明細書は、取引における金額、数量、単価などの詳細を記載し、支払金額の内訳を明確にする役割を果たす書類です。

たとえば、複数の商品やサービスを提供した場合、それぞれの項目ごとに金額を示すことで、総額の計算根拠を明確に提示できます。

一部の取引では、総額のみを伝える場合もありますが、詳細な内訳を提供することで取引の透明性が向上します。その結果、相手との信頼関係を築くきっかけにもなるでしょう。

②取引相手と請求内容を確認するため

支払明細書は、取引相手と請求内容を確認し合うための書類です。取引後に支払明細書を共有することで、双方が取引内容や金額に誤りがないかを確認できます。

一部の企業では口頭やメールで確認をおこなう場合もありますが、正式な書類として支払明細書を発行することで、記録として残り、後日発生しうるトラブルを未然に防ぐ効果があります。

【テンプレート】支払明細書を適格請求書(インボイス)とするときの記載項目

支払明細書を発行する際、7つの項目を正確に記載するとインボイス制度の適格請求書の要件を満たせます。要件を満たした支払明細書があれば、インボイス制度に対応できるため、事業者は記載項目を理解することが重要です。

ここでは、支払明細書を適格請求書(インボイス)とするときの記載項目を紹介します。

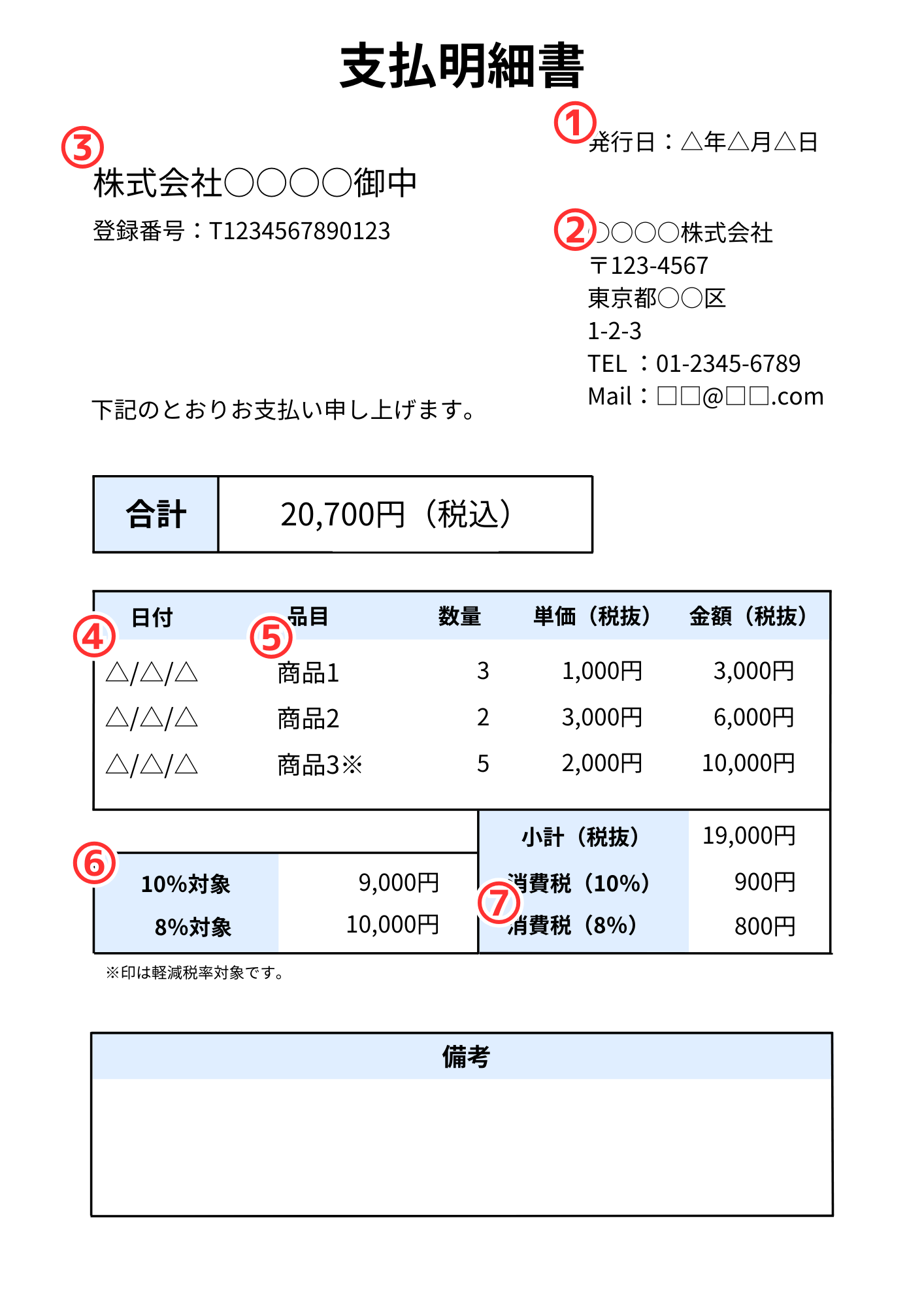

①発行日

「◯年◯月◯日」や「◯/◯/◯」のように、支払明細書の作成日を明記しましょう。

発行日が不明確である場合、いつ発行した書類なのかがわからず、正しく納税できなくなる可能性があります。

②発行元の名前

支払明細書を発行する事業者の正式名称を記載しましょう。個人事業主の場合は、氏名にくわえて屋号を記載することも可能です。

略称や通称のみの記載では、発行者の特定が困難になる場合があります。そのため、「株式会社〇〇商事」のように正式名称を記載することが重要です。

③取引相手の名前と登録番号

取引先の正式名称と適格請求書発行事業者の登録番号を記載しましょう。取引相手の正式名称は「株式会社△△工業」、登録番号は「登録番号:T1234567890123」と記載します。

登録番号の記載がないと、適格請求書の要件を満たさないため忘れずに記載することが重要です。

④取引年月日

実際に商品やサービスの提供を受けた日付を記載しましょう。日付が複数ある場合、同じ支払明細書のなかでは、書き方を統一することが望ましいです。

⑤取引内容(軽減税率の対象品目である旨)

具体的にどのような品目を購入したのか、商品やサービス名を記載しましょう。とくに、軽減税率の対象となる品目がある場合は、その品目が軽減税率の対象である旨を明確に記載することが重要です。

なお、軽減税率の対象である旨を記載する場合は「※」のような記号で表されることが多いです。もし、記号で表す場合、支払明細書の余白部分に、その記号が軽減税率の対象品目を指すことを表している旨を記載しましょう。

⑥10%・8%それぞれの対象となる対価の総額および適用税率

税率(軽減税率8%・標準税率10%)ごとに、購入した品目の合計金額を税込、または税抜で記載しましょう。

税率ごとに金額を区分して記載することで、消費税額を正確に計算できます。

⑦10%・8%それぞれの消費税額

税率(軽減税率8%・標準税率10%)ごとの消費税額を明確に記載しましょう。

消費税額の記載がないと、確定申告の際に問題が生じる可能性があるため忘れずに記載することが重要です。

適格請求書(インボイス)として発行した支払明細書の保存方法と期間

適格請求書として発行した支払明細書は、法律で定められた方法と期間にしたがって、適切に保存する必要があります。これは、税務調査の際に過去の取引内容を証明するための重要な書類として必要になるためです。

もし、保存方法を誤った場合、罰則の対象となる可能性があるため注意しましょう。

ここでは、適格請求書(インボイス)として発行した支払明細書の保存方法と期間を解説します。

保存方法は電子帳簿保存法に則った方法でおこなう

2024年1月より、電子取引で受領した請求書などのデータは、電子データのまま保存することが義務化されました。

たとえば、メールで受領したPDF形式の支払明細書は、印刷して紙で保存するのではなく、「電子取引」の要件(※1)を満たしたうえで電子データとして保存が必須です。

また、紙で受領した支払明細書については、「スキャナ保存」の要件(※2)を満たせば、電子データとして保存が認められます。この場合、紙の原本を保管する必要はありません。

(※1)参考:国税庁「Ⅱ 適用要件【基本的事項】」

(※2)参考:国税庁「Ⅱ 適用要件【基本的事項】」

関連記事:電子帳簿保存法とは?メリットや税制改正による変更などを解説

保存期間は7年間

適格請求書として発行した支払明細書の保存期間は7年間です。保存期間は、発行・受領した日が属する確定申告の期限の翌日から2か月後から始まります。

7年という期間は、税務調査における調査対象期間を考慮して定められた期間です。税務調査では、最大で過去7年分の取引について調査がおこなわれるため、適格請求書も7年間保存しておく必要があります。

まとめ|支払明細書は適格請求書として扱える

本記事では、インボイス制度における支払明細書の扱いや適格請求書として発行する方法について解説しました。

支払明細書を適格請求書として扱うには、インボイス制度が定めた記載事項を正確に満たすことが重要です。発行や保存のルールを守ることで、インボイス制度に対応した支払明細書を発行できます。

実際に発行する際は、会計システムを用いて発行することで、不備のない支払明細書が発行可能です。取引相手との関係性を悪化させないためにも、適切な支払明細書の発行を心がけましょう。