【記載例付】インボイスの書き方|記載方法と共に記載事項を解説。

更新日:2025.12.21

ー 目次 ー

インボイス制度が2023年(令和5年)10月から始まりました。(※)

制度開始前の請求書や領収書では項目が不足しているため、新しいフォーマットの用意やフォーマットの見直しをするのがおすすめです。

本稿では、インボイスと簡易インボイスの書き方を解説しています。

※出典:特集 インボイス制度(国税庁)

インボイス制度が2023年10月から始まりました。(※)

制度開始前の請求書や領収書では項目が不足しているため、新しいフォーマットの用意やフォーマットの見直しをするのがおすすめです。

本稿では、インボイスと簡易インボイスの書き方を解説しています。

ところで、貴社では通信費の請求書の処理に、どれくらいの手間と時間をかけていますか?固定電話、携帯電話、インターネットなど、通信費の請求書は、毎月バラバラに届き、その処理は非常に煩雑です。

- 請求書の確認、仕分け、データ入力、ファイリング...

これらに時間を取られ、本来の業務に集中できないとお悩みではありませんか?

「Gi通信」は、そんな貴社のお悩みを解決するサービスです。

煩雑な請求書処理業務を大幅に削減し、業務効率化とコスト削減を実現します。インボイス制度対応はもちろん、電子帳簿保存法にも対応。請求書処理のデジタル化を推進し、ペーパーレス化にも貢献します。

「Gi通信」で、請求書処理の効率化とコスト削減を実現しませんか?

【記載例付】インボイス(適格請求書)の帳簿の付け方

インボイス制度では、正確な帳簿の記録がこれまで以上に重要になります。ここでは、インボイス制度における帳簿の付け方について、売上、仕入、経費のそれぞれの観点から解説します。

帳簿付けの主な目的は、以下の3点です。

- 事業の収支を把握するため

- 税務申告の基礎資料とするため

- 経営状況を分析し、改善につなげるため

インボイス制度では、これらの目的を達成するために、より詳細な記録が必要になります。

売上の帳簿の書き方

売上の帳簿には、以下の項目を記載します。

- 日付

- 取引先

- 取引内容

- 金額

- 適用税率

- 消費税額

インボイスを発行した場合は、インボイス番号も記載します。

売上帳簿の記載例

| 日付 | 取引先 | 取引内容 | 金額 | 適用税率 | 消費税額 | インボイス番号 |

|---|---|---|---|---|---|---|

| 2024年1月1日 | 株式会社A | 商品販売 | 100,000円 | 10% | 10,000円 | 12345678 |

| 2024年1月5日 | B商店 | サービス提供 | 50,000円 | 10% | 5,000円 | 87654321 |

仕入の帳簿の書き方

仕入の帳簿には、以下の項目を記載します。

- 日付

- 取引先

- 取引内容

- 金額

- 適用税率

- 消費税額

インボイスを受け取った場合は、インボイス番号も記載します。

仕入帳簿の記載例

| 日付 | 取引先 | 取引内容 | 金額 | 適用税率 | 消費税額 | インボイス番号 |

|---|---|---|---|---|---|---|

| 2024年1月2日 | C商事 | 商品仕入 | 80,000円 | 10% | 8,000円 | 98765432 |

| 2024年1月6日 | D社 | 外注費 | 30,000円 | 10% | 3,000円 | 23456789 |

経費の帳簿の書き方

経費の帳簿には、以下の項目を記載します。

- 日付

- 取引先

- 取引内容

- 金額

- 適用税率

- 消費税額

インボイスを受け取った場合は、インボイス番号も記載します。

経費帳簿の記載例

| 日付 | 取引先 | 取引内容 | 金額 | 適用税率 | 消費税額 | インボイス番号 |

|---|---|---|---|---|---|---|

| 2024年1月3日 | E社 | 賃借料 | 20,000円 | 10% | 2,000円 | 34567890 |

| 2024年1月7日 | F商店 | 消耗品費 | 10,000円 | 10% | 1,000円 | 09876543 |

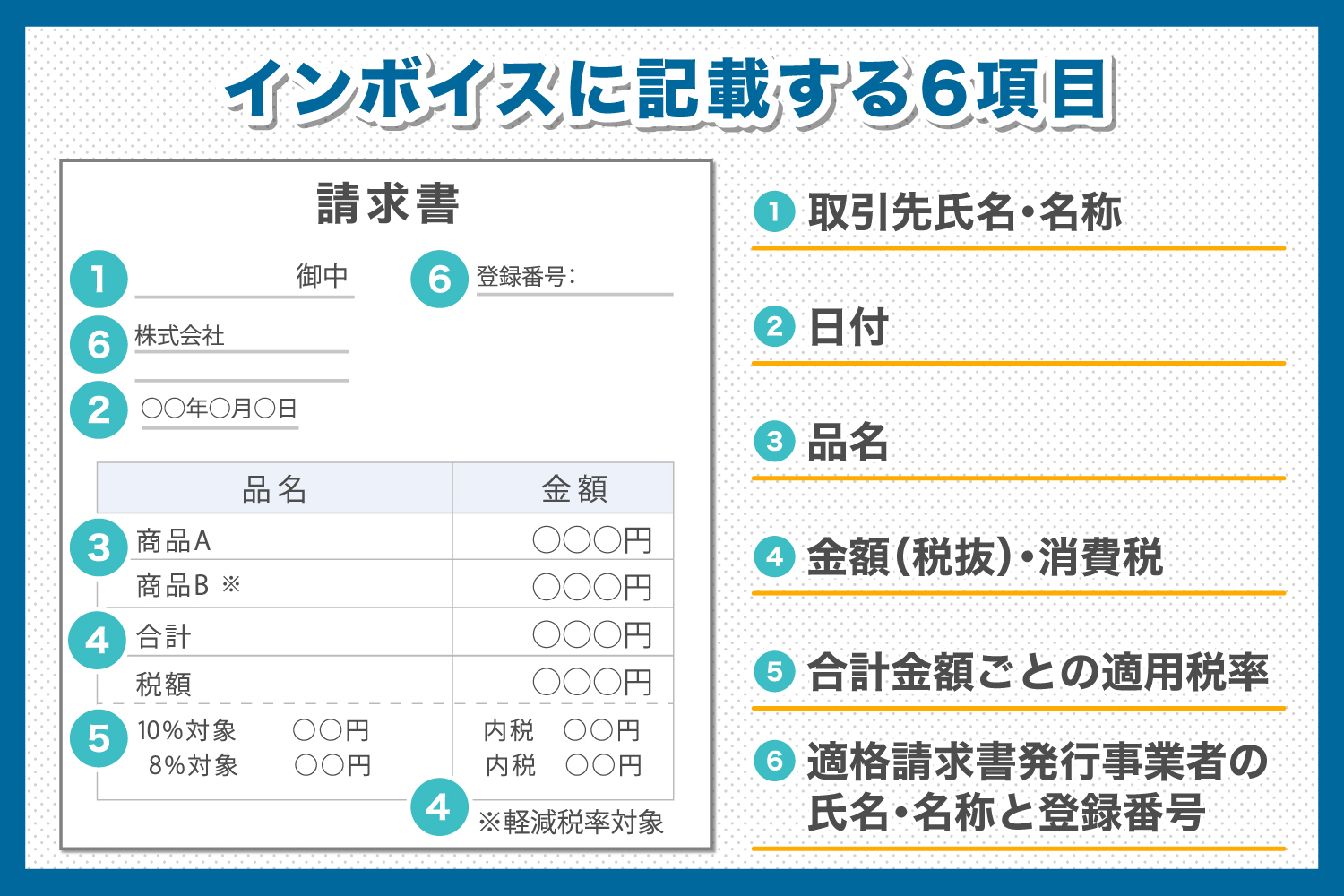

インボイス(適格請求書)に記載事項6つ

※出典:適格請求書等保存方式の概要 - インボイス制度の理解のために - (国税庁)

2023年(令和5年)10月より、インボイス制度が導入され、これまでの請求書では記載内容が不足してしまいます。

そのため、請求書や領収書のフォーマットを作り直すか、別に用意するのがおすすめです。

インボイスに必ず記載しなければならないことは6つです。

ここではそれぞれの項目について、詳しく紹介していきます。

1.取引先の氏名や名称

取引先の会社に請求書を送付するときは、会社名や取引先担当者の氏名を記載します。

2.日付

実際に取引した日にちを正確に記載します。

3.品名

販売した商品や提供したサービスを記載する欄が必要です。

軽減税率の対象の場合は、その旨が分かるように記載します。

例えば、品名欄に「スポーツドリンク ※」と記載し表の外などの分かりやすい場所に「※ 軽減税率対象」と記載すると伝わりやすいでしょう。

4.金額(税抜き)と消費税額

8%と10%それぞれの税率ごとに、税抜き金額と消費税額を記載します。

もし税率が8%になる軽減税率の対象がない場合は記載する必要はありません。

5.合計金額ごとの適用税率

8%と10%それぞれの税率ごとの合計金額を記載します。

軽減税率の対象がない場合は記載する必要はありません。

6.事業者の氏名・名称と登録番号

個人事業主の場合は、屋号で活動している方もいます。

このような方の場合は氏名ではなく屋号でも問題ありません。

ただし電話番号やメールアドレスなどの連絡先を記載して事業者を特定しやすいようにします。

また、登録番号がないとインボイスとして認められません。

登録番号を発行するには、事前に税務署へ登録申請書の提出が必要です。

原則として2021年(令和3年)10月1日から2023年3月31日までに登録申請書の提出が必要です。

ただし年度末は確定申告があるため、税務署は大変混雑します。

また他の業務が多忙になる時期でもあるので、業務が滞らないよう注意して登録を行いましょう。

インボイスにおける消費税率の計算方法

インボイス制度では、正確な消費税額の計算が求められます。ここでは、インボイスにおける消費税率の計算方法について、税込金額から税抜金額を計算する方法と、税抜金額に消費税率を掛けて消費税額を計算する方法の2つの観点から解説します。

インボイス制度では、以下の2種類の計算方法があります。

- 税込金額から税抜金額を計算する

- 税抜金額に消費税率を掛けて消費税額を計算する

どちらの方法を用いるかは、取引の内容や状況によって異なります。

税込金額から税抜金額を計算する

税込金額から税抜金額を計算する場合、以下の式を用います。

税抜金額 = 税込金額 ÷ (1 + 消費税率)

例えば、税込金額が11,000円、消費税率が10%の場合、税抜金額は次のようになります。

税抜金額 = 11,000円 ÷ (1 + 0.1) = 10,000円

税込金額から税抜金額を計算する際の注意点

税込金額から税抜金額を計算する際は、以下の点に注意が必要です。

- 端数処理:計算結果に端数が生じる場合は、原則として切り捨てます。

- 複数税率:複数の税率が混在する場合は、それぞれの税率ごとに計算します。

税抜金額に消費税率を掛けて消費税額を計算する

税抜金額に消費税率を掛けて消費税額を計算する場合、以下の式を用います。

消費税額 = 税抜金額 × 消費税率

例えば、税抜金額が10,000円、消費税率が10%の場合、消費税額は次のようになります。

消費税額 = 10,000円 × 0.1 = 1,000円

税抜金額に消費税率を掛けて消費税額を計算する際の注意点

税抜金額に消費税率を掛けて消費税額を計算する際は、以下の点に注意が必要です。

- 端数処理:計算結果に端数が生じる場合は、原則として切り捨てます。

- 複数税率:複数の税率が混在する場合は、それぞれの税率ごとに計算します。

- 軽減税率:軽減税率が適用される場合は、軽減税率を用いて計算します。

インボイスの書き方のポイント

インボイス制度では、適格請求書であるインボイスの保存や帳簿の保存方法が重要となります。ここでは、インボイスの書き方のポイントについて、インボイスの保存、帳簿の保存期間、電子帳簿保存法、免税事業者からの仕入の4つの観点から解説します。

インボイス制度では、以下の点に注意して帳簿を作成・保存する必要があります。

- インボイスの保存

- 帳簿の保存は7年以上

- 電子帳簿保存法の要件を満たす

- 免税事業者からの仕入は税額控除の対象にならない

これらのポイントを押さえることで、インボイス制度に対応した適切な帳簿を作成・保存できます。

インボイスの保存

インボイスは、原則として発行から7年間保存する必要があります。

インボイスの保存方法には、以下の2種類があります。

- 紙媒体での保存

- 電子データでの保存(電子帳簿保存法の要件を満たす場合)

紙媒体で保存する場合は、原本を大切に保管しましょう。電子データで保存する場合は、電子帳簿保存法の要件を満たす必要があります。

電子帳簿保存法の要件を満たす

電子帳簿保存法は、国税関係帳簿書類を電子データで保存する場合の要件を定めた法律です。

電子帳簿保存法の要件を満たすためには、以下の3つの要件を満たす必要があります。

- 真実性の確保

- 可視性の確保

- 検索性の確保

これらの要件を満たすためには、適切なシステムを導入し、運用する必要があります。

帳簿の保存は7年以上

帳簿も、インボイスと同様に7年以上保存する必要があります。

帳簿には、以下のものが含まれます。

- 仕訳帳

- 総勘定元帳

- 補助簿

- 請求書

- 領収書

- 契約書

- その他、取引の内容を証明する書類

これらの帳簿を、整理して保存しておく必要があります。

免税事業者からの仕入は税額控除の対象にならない

免税事業者から仕入れた場合、たとえインボイスを受け取っていたとしても、仕入税額控除の対象にはなりません。

これは、免税事業者は消費税を納めていないため、その仕入に係る消費税額を控除することができないためです。

簡易インボイス(適格簡易請求書)とは

適格簡易請求書は簡易インボイスともいわれます。

簡易インボイスは法人やフリーランスの経理業務で利用する領収書と、レシートなどをインボイスとして認めることです。

ただし簡易インボイスは特定の業種のみ認められます。

簡易インボイスに当てはまる業種

事業者の業種によっては簡易インボイスが認められることがあります。

簡易インボイスが認められるか見分けるポイントとしては「不特定多数の者に対して販売等を行う業者」かどうかです。

主に以下の業者が当てはまります。

● タクシー業

● 飲食業

● 小売業

● 駐車場や駐輪場業 など

他にも上記の職種の営業職なども簡易インボイスが認められます。

適格簡易請求書の書き方

適格簡易請求書で必要な項目は6つです。

● 取引の年月日

● 品名

● 品名の合計額ごとの適用税率または税率ごとの消費税額

● 税率ごとの取引の税抜金額または税込金額の合計額

● 売り手(事業者)の氏名(名称)

● 登録番号

※出典:適格請求書等保存方式の概要 - インボイス制度の理解のために - (国税庁)

インボイスとは異なる点が2つあります。

「取引の相手方の氏名(名称)」が不要なこと、「適用税率」は8%か10%のどちらか記載があればいいことです。

簡易インボイスの場合は、顧客が不特定多数のため取引先の名称や、氏名の記載は必要ありません。

またインボイスでは適用税率ごとに、合計金額の税率を計算し記載する必要がありますが、簡易インボイスの場合はどちらか片方で認められます。

ただし登録番号はインボイスと簡易インボイスのどちらの場合も必要になるため、事前に税務署に申請しておきましょう。

レシートと領収書どっちがおすすめ?

結論から言えば、レシートの方がおすすめです。

レシートと領収書は、どちらも簡易インボイス扱いになりますが、品名や費用の記載方法からレシートをおすすめします。

レシートはレジスターから機械的に発行されますが、領収書は手書きで記載します。

手書きの紙よりも機械的に発行された紙の方が、不正をしにくいため信頼性が高いです。

また高額の取引をした場合、領収書では筆跡鑑定をする必要もあります。

以上のことから、レシートと領収書はどちらも簡易インボイスになりますが、レシートの方をおすすめします。

レシートと領収書を電子化する電子インボイスとは

レシートや領収書は紙だけではなく電子データとしても保存が可能です。

このようなデータを「電子インボイス」と言います。

レシートや領収書を電子インボイスとして保存する方法は主に2つです。

● スキャナーで読み取る

● スマートフォンやデジカメで写真を撮影する

電子インボイスとして保存するためには、税務署長などの事前認証が必要です。

申請せずに保存してもインボイスとして認められない場合があるため、「国税関係帳簿の電磁的記録による保存等の承認申請書」を提出する必要があります。

インボイスと簡易インボイスの書き方のポイント

インボイスと簡易インボイスを書くときのポイントは「必要な情報を漏らさずに記載する」ことです。

必要な情報が記載されていないとインボイスとして認められず、控除が受けられないかもしれません。

また何度も税務署とやりとりをすることになってしまい労力がかかってしまうケースもあります。

インボイス制度が始まる前に書き方をきちんと覚えておきましょう。

登録番号を発行するためには、税務署に「適格請求書発行事業者」を申請する必要があります。

登録番号はインボイス制度が始まると、インボイス・簡易インボイスのどちらの場合でも必要になります。

制度が始まる直前に慌てて申請するのではなく、余裕を持って申請しておくのがおすすめです。

インボイス制度の書き方を理解しておこう

これまでの請求書や領収書では不足している項目もあるため、インボイス制度に対応した新しいフォーマットや会計ソフトを用意しておくのをおすすめします。

また、簡易インボイスの場合は領収書よりもレシートの方がおすすめです。

レシートは機械的に発行されるため、不正などの疑いを避けることができます。

領収書でも簡易インボイスとして認められますが、選択できるのであればレシートで簡易インボイスを用意するのがおすすめです。