インボイスには納品書と請求書のどちらも使用できる?組み合わせ方や端数処理の方法も解説

更新日:2026.01.29

ー 目次 ー

インボイス制度の導入で、取引書類の扱いに悩む経理担当者は少なくありません。とくに、納品書と請求書のどちらをインボイス(適格請求書)に使用すべきかは多くの企業が直面している課題です。

適切にインボイスを準備・保存しなければ、仕入税額控除が受けられず税負担が増える可能性があります。

インボイス制度では、納品書・請求書のどちらもインボイスとして使用可能です。ただ、選択の判断基準や組み合わせ方法などのルールが細かく定められています。

本記事では、インボイスには納品書と請求書のどちらも使用できるかについて、組み合わせ方や端数処理の方法を交えて解説します。

【結論】インボイスには納品書と請求書のどちらも使える

インボイス制度では、書類の種類ではなく記載内容が重要です。以下の必要な記載要件を満たしていれば、納品書でも請求書でもインボイス(適格請求書)と認められます。

- 適格請求書発行事業者の氏名・登録番号

- 取引年月日

- 取引内容

- 税率ごとの対価の額と適用税率

- 消費税額

- 相手方の名称

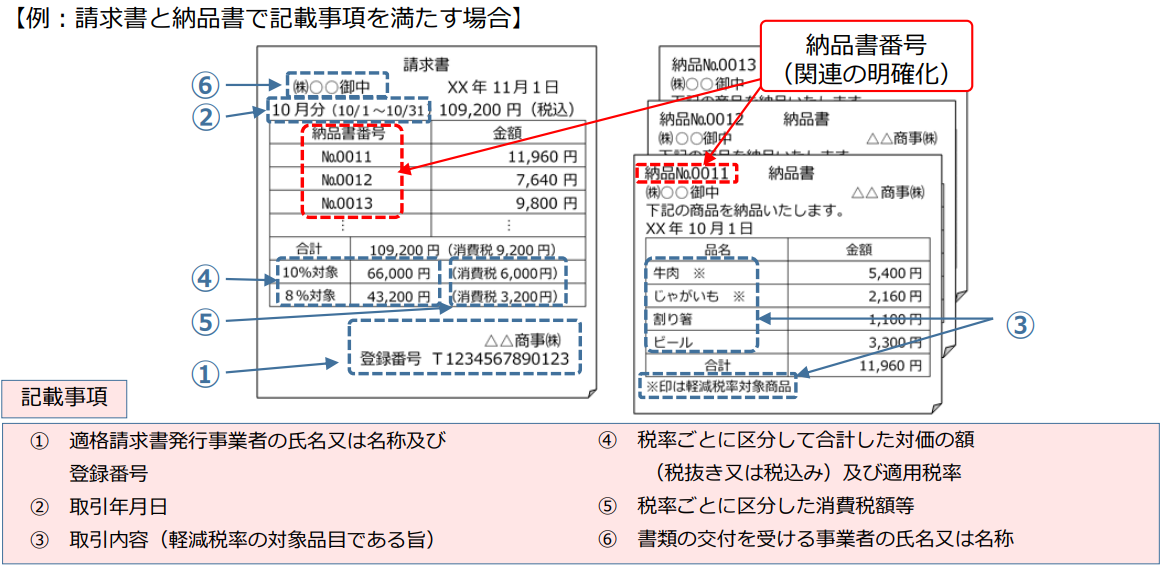

また、納品書と請求書を組み合わせて要件を満たすことも可能です。たとえば、納品書に一部の要件を記載して、請求書に残りの要件を記載する方法も認められています。この場合は、請求書に納品書番号を記載するなどして書類同士の関連性を明確にする必要があります。

どちらの書類をインボイスに使用するかは事業者が自由に選択できますが、取引先との混乱を避けるために事前に説明しておくことが重要です。

納品書と請求書のどちらもインボイスとして使用する際の2つのパターンとは?

納品書と請求書の両方をインボイスに使用する場合は、自社の業務フローや取引先との関係ごとにパターンを選ぶ必要があります。取引するなかで混乱を避けるためにも、いずれの場合も取引先に対してどの書類をインボイスとして扱うのか、どの書類の保存が必要なのかなどを事前に説明しておくことが大切です。

ここでは、納品書と請求書のどちらもインボイスとして使用する際の2つのパターンについて解説します。

関連記事:インボイス制度は請求書と納品書を組み合わせてもOK!記載項目やパターンも解説

①両方の書類に要件をすべて記載する

両方の書類に要件をすべて記載する場合は、どちらの書類も単独でインボイス(適格請求書)の要件を満たしているため、取引先がどちらを保管しても仕入税額控除が受けられます。

インボイス制度では要件を満たした書類の保存が必要条件ですが、この方法であれば取引先はどちらか一方のみを保存すれば問題ありません。

取引先には「納品書と請求書の両方でインボイスの要件を満たしています。どちらか一方でも保存いただければ仕入税額控除が適用されます」と伝えるとよいでしょう。

②納品書と請求書を組み合わせて要件を満たす

インボイス(適格請求書)の記載要件を納品書と請求書に分けて記載して、両方をあわせてインボイス要件を満たす方法もあります。たとえば、納品書には取引内容や日付を、請求書には登録番号や税率ごとの消費税額を記載するといった形です。

この場合は、取引先は両方の書類を保存する必要があるため、それぞれの関連性を明確にすることが重要です。具体的には、取引内容を一致させる、請求書に納品番号を記載するなどを工夫する必要があります。

納品書と請求書のそれぞれの記載方法は、以下を参考にしましょう。

【重要】納品書と請求書の両方をインボイスに使用する場合も端数処理のルールは変わらない

インボイス制度では「1つのインボイス(適格請求書)につき、税率ごとに1回ずつの端数処理をおこなう」ことが定められています。端数処理とは、標準税率(10%)と軽減税率(8%)のそれぞれの合計金額で1円未満の端数が生じた場合の処理方法です。

端数処理の回数は、1つのインボイスにつき、税率ごとに1回だけとされています。インボイス制度導入前は商品ごとの端数処理が可能でしたが、導入によってこの点が変更されました。

納品書と請求書を組み合わせてインボイスとする場合は、端数処理はどちらか一方の書類でのみおこなう必要があります。両方の書類で端数処理をおこなうと、端数処理を2回おこなったとみなされ、インボイス制度のルールに違反してしまいます。

また、端数処理の方法は切上げ・切捨て・四捨五入のいずれかで統一しなければなりません。納品書と請求書で消費税額が異なると取引先が混乱する可能性があるため、どの書類で端数処理をおこなうかを社内で統一して、取引先にも明確に伝えることが重要です。

納品書と請求書のどちらをインボイスに使用するかの4つの判断基準

納品書と請求書のどちらをインボイス(適格請求書)にするべきかの判断には、いくつかの基準があります。それらの判断基準を総合的に考慮して、自社の業務状況や取引先との関係性に適した方法の選択が大切です。また、どちらをインボイスにするか、取引先との事前のすり合わせも重要です。

ここでは、インボイスに納品書と請求書のどちらを使用するかの4つの判断基準について、それぞれ紹介します。

①会計処理のタイミング

納品書をインボイス(適格請求書)とする場合は、納品時点で消費税額が確定するため、納品のタイミングで仕訳計上が可能です。これは会計処理をより正確に、タイムリーにおこないたい場合に適しています。

一方で、請求書をインボイスとする場合は、請求書が発行されるまで税額が確定しないため、納品時点での正確な消費税の仕訳計上ができません。この方法は、月末などの締め日にまとめて処理する業務フローに適しています。

会計処理の正確性とタイミングのどちらを重視するかで、インボイスに使用する書類を選択するのがおすすめです。

②取引先の書類保管の状況

納品書をインボイス(適格請求書)とする場合は、取引先が納品書を破棄する習慣がある可能性に注意が必要で、取引先への事前説明が必要です。

一方で、請求書をインボイスとする場合は、多くの企業では経理処理の基本書類として保管する傾向があります。取引先の書類保管の状況やインボイスの保存に対する理解度で、インボイスに使用する書類を検討しましょう。

③取引の頻度と書類発行の業務バランス

納品書をインボイス(適格請求書)とする場合は、取引のたびに納品書を発行するため、取引頻度が高いと書類作成の負担が大きいです。そのため、取引頻度が少ない場合は納品書をインボイスとしてよいでしょう。

請求書をインボイスとする場合は、月に1回など定期的にまとめて発行できるため、業務効率化が図れます。取引頻度が高い場合は、請求書をインボイスに使用する方が業務負担を軽減できる可能性があります。

取引の頻度や書類発行の作業量のバランスを考慮して、インボイスに使用する書類を選択することも重要です。

④現在の業務フローから大幅な変更があるか

現在の業務フローですでに税額を含めた納品書を発行している場合は、納品書をインボイス(適格請求書)とする方が変更点が少なくて済みます。既存の業務プロセスや書類作成の流れをなるべく維持したまま対応できる方法を選ぶことで、担当者の混乱を減らし、スムーズな導入が可能です。

請求書をまとめて処理する業務フローが確立している場合は、請求書をインボイスとする方が実務上の混乱が少ないです。インボイス制度対応としてどの書類を選ぶかは、現場の実情に合った現実的な選択をする必要があります。

まとめ|自社の業務フローにあわせて適切にインボイス対応をしよう

本記事では、インボイスに納品書と請求書のどちらも使用できるかについて、組み合わせ方や端数処理の方法とあわせて解説しました。

インボイス(適格請求書)には納品書と請求書のどちらも使用できて、記載要件を満たせば書類の種類は問われません。納品書と請求書の両方に要件を記載する方法と、複数書類を組み合わせる方法のどちらも選択可能です。

どの書類をインボイスとするかは、会計処理のタイミングや取引先の書類保管習慣、取引頻度や業務フローを考慮して決定する必要があります。

取引先に対してどの書類がインボイスであるかを明確に伝えることがトラブル防止につながります。自社の状況に最適な方法を選択して、一貫性のある運用を心がけましょう。