インボイス制度に対応する会計処理のポイントを解説!フローチャートや仕訳例も

更新日:2026.01.13

ー 目次 ー

2023年10月からスタートしたインボイス制度では、インボイスの発行や保存が必要となり、また消費税額の計算方法にもルールが定められました。事業者の会計処理もこの制度に適切に対応するための変化が求められます。

制度のルールを把握できていなければ、取引先や税務調査とのトラブルに発展するおそれがあります。そのため、事業者はインボイス制度のポイントをおさえて、正しく会計処理することが重要です。

本記事では、インボイス制度に対応する会計処理のポイントについて、フローチャートや仕訳例を交えて解説します。

インボイス制度での会計処理で把握すべき3つのポイントを解説!

インボイス制度とは、事業者が消費税を正確に納付するための制度です。この制度に適切に対応するため、記載要件や消費税額の計算方法などのルールを理解しておく必要があります。

請求書の発行や受領、保存など会計業務に与える影響が大きいため、しっかりと把握してトラブルを避けましょう。

ここでは、インボイス制度に対応する会計処理で把握すべき3つのポイントを解説します。

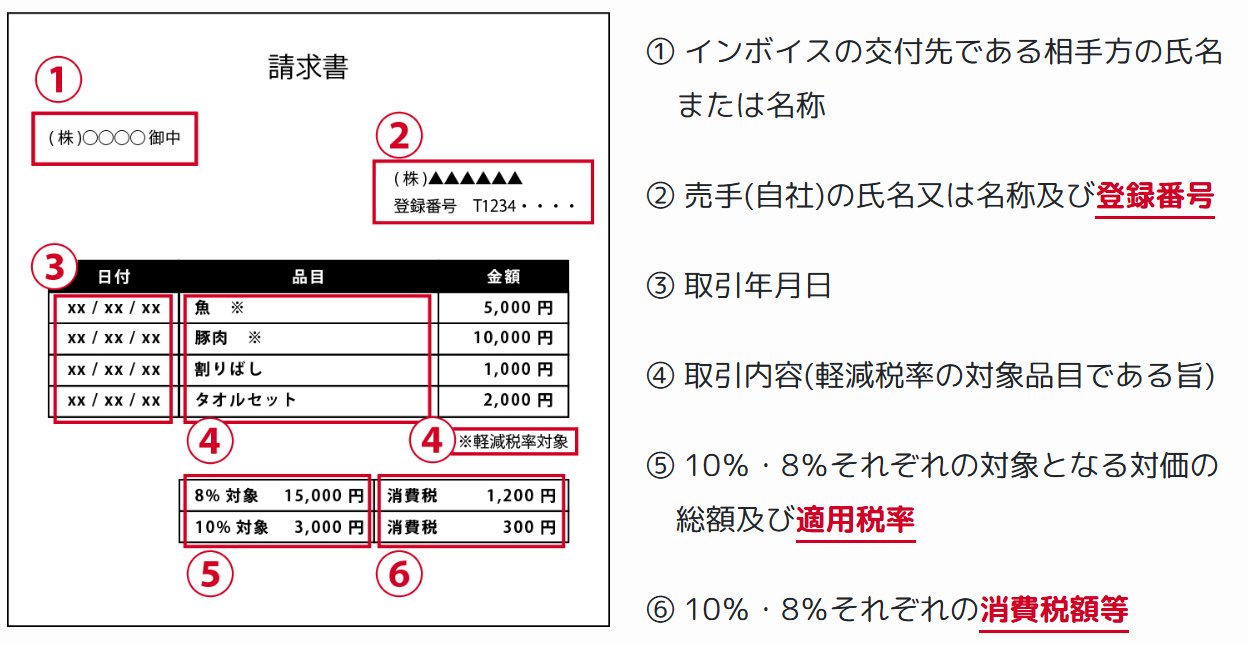

①インボイスとみなされる記載項目が定められている

インボイス(適格請求書)とは、取引先に対して適用税率や消費税額などを伝える書類です。インボイスには以下のような記載要件が定められているため、発行者・受領者ともに、必要な項目が正確に記載されているかを確認する必要があります。

- 受領者の氏名または名称

- 発行者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとの総額および適用税率

- 税率ごとの消費税額

また、免税事業者が発行する請求書や領収書なども、インボイス制度の経過措置の対象となるために同様の記載項目が必要な点に注意しましょう。

インボイスには書式の指定はありません。以下に紹介する記載例を参考に、記載項目が満たされているか確認してください。

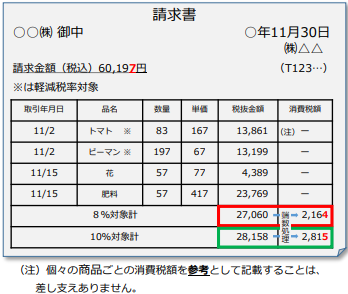

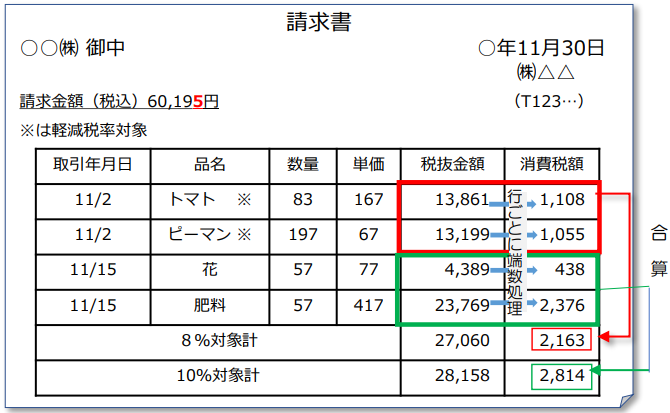

②消費税額の記載方法・端数処理が定められている

インボイス制度の導入にともない、消費税額について記載方法と端数処理の要件が定められました。

消費税額は、税率区分ごとに金額を合計し、10%または8%の税率を乗じて算出します。その際に1円未満の端数がある場合は、1つのインボイス(適格請求書)につき、税率ごとに1回の端数処理をおこないます(※例①)。

商品明細ごとに端数処理をした消費税額の合計金額を記載することは認められていません(※例②)。インボイスの消費税額の記載例を以下に紹介します。

例①:認められる例

例②:認められない例

出典:国税庁「インボイス制度オンライン説明会【基礎編】資料」

③インボイスを保存する必要がある

インボイス制度では、発行する側も受領する側も、インボイス(適格請求書)を保存することが義務づけられています。インボイスは原則7年間保存する必要があり、書面でも電子データでも同一です。

書面の場合は、保存スペースを確保し、適切に管理することが求められます。一方で、電子データで受領したインボイスは電子データで保存する旨が、電子帳簿保存法で定められています。

ルールに従って適切にインボイスを保存し、経理トラブルを回避しましょう。

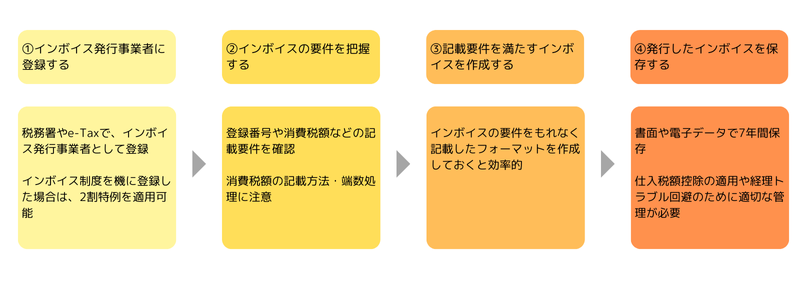

【発行側】インボイス対応の会計処理|インボイスの要件に注意

課税事業者はインボイス(適格請求書)の記載要件を正しく理解して、発行することが重要です。発行したインボイスに不備があると、自社だけでなく取引先にも迷惑をかけるリスクがあるため、要件をよく確認しておきましょう。

ここでは、インボイスを発行する側の会計処理のポイントについてフローチャートを交えて解説します。

インボイスを発行する際のフローチャート

インボイスを発行する際の会計処理は、以下のような流れでおこないます。トラブルにならないように、記載要件をもれなく満たすインボイスを発行しましょう。

発行側の仕訳例

インボイスを発行する際の売上仕訳は、取引先が課税事業者か免税事業者かにかかわらず同じ計上となります。

取引先から受け取る消費税については「仮受消費税」として計上しましょう。たとえば、税込110,000円、税率10%の売上を計上する場合、売上高は100,000円、仮受消費税は10,000円となります。売上高と消費税額をわけて仕訳することで、消費税納付時や決算仕訳時に会計処理をスムーズにおこなえます。

|

借方 |

貸方 |

||

|

現金 |

110,000円 |

売上 |

100,000円 |

|

仮受消費税 |

10,000円 |

||

免税事業者から課税事業者に登録した場合は2割特例を適用可能

インボイス制度の2割特例とは、免税事業者がインボイス発行事業者として登録し、課税事業者になる際の負担を軽減するために設けられた特例です。この特例により、消費税額を売上税額の20%に軽減できます。

2割特例は事前手続きが不要で、確定申告書に「2割特例を適用する」旨を記載するだけで適用できるため、スムーズに会計処理できる点がメリットです。2割特例の対象者や適用期間は以下のとおりです。

|

対象者 |

・免税事業者からインボイス発行事業者に登録した事業者 ・基準期間(2年前)の課税売上高が1,000万円以下 |

|

適用期間 |

2023年10月1日〜2026年9月30日 |

参考:国税庁「2割特例の概要」

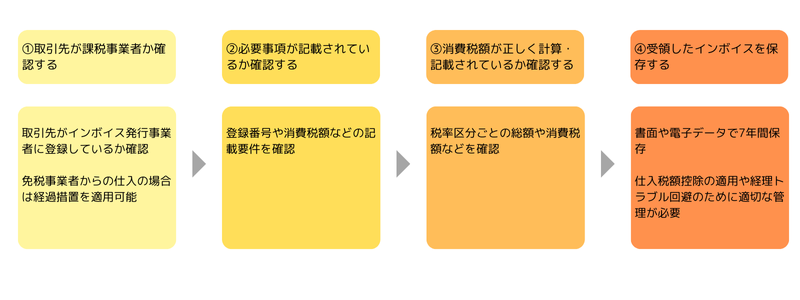

【受領側】インボイス対応の会計処理|免税事業者からの仕入に注意

インボイス制度では、取引先からインボイス(適格請求書)を受領して消費税額を正しく計算すれば、仕入税額控除を適用できます。

免税事業者はインボイスを発行できないため、課税事業者の負担を軽減するための経過措置が設けられています。財務リスクを避けるために、制度のルールを把握しておきましょう。

ここでは、インボイスを受領する側の会計処理のポイントについてフローチャートを交えて解説します。

インボイスを受領した際のフローチャート

インボイスを受領した際の会計処理は、以下のような流れでおこないます。手順をよく確認し、スムーズに処理をおこないましょう。

受領側の仕訳例

課税事業者は、受領したインボイスをもとに消費税額を正しく仕訳することで、仕入税額控除をおこなえます。ただし、取引先が課税事業者か免税事業者かで控除できる税額が異なる点に注意が必要です。

取引先に支払う消費税は「仮払消費税」として仕訳します。税込88,000円・税率10%の仕入を計上する場合、仮払消費税は8,000円となり、納付する消費税額から控除可能です。なお、免税事業者からの仕入については、経過措置を適用して消費税額の80%または50%を控除できます。

例①:課税事業者(インボイス発行事業者)からの仕入

|

借方 |

貸方 |

||

|

仕入 |

80,000円 |

現金 |

88,000円 |

|

仮払消費税等 |

8,000円 |

||

例②:免税事業者からの仕入

|

借方 |

貸方 |

||

|

仕入 |

81,600円 |

現金 |

88,000円 |

|

仮払消費税等 |

6,400円 |

||

免税事業者からの仕入に対して仕入税額控除の経過措置を適用可能

インボイスを発行できない免税事業者からの課税仕入に対して、課税事業者の負担増を避けるための経過措置が設けられています。この制度により、免税事業者からの仕入でも一定割合の消費税額を控除可能です。控除しきれない分の消費税額は、仕入額に上乗せするか、「雑損失」として会計処理しましょう。

なお、経過措置の適用には、受領した請求書と帳簿の保存が必要です。経過措置の対象者や適用期間は以下のとおりです。

|

対象者 |

免税事業者からの仕入がある課税事業者 |

|

適用期間・控除割合 |

2023年10月1日〜2026年9月30日:80%控除可能 2026年10月1日〜2029年9月30日:50%控除可能 |

参考:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

インボイス制度下での会計処理に関するよくある疑問

最後に、インボイス制度に対応する会計処理に関するよくある疑問を解説します。

振込手数料を支払った際の会計処理は?

振込手数料を支払った際の会計処理は、支払方法によってインボイスの要否が異なります。

|

支払方法 |

インボイス・帳簿保存の要否 |

|

ATM |

インボイス不要 「○○銀行○○支店ATM」と記載した帳簿を保存 |

|

窓口 インターネットバンキング |

金融機関が発行するインボイスと帳簿を保存 |

ETCを利用した際の会計処理は?

ETCを利用した際は、以下の2点を保存すれば簡易インボイスとして認められるため、仕入税額控除の適用が可能です。

- クレジットカード利用明細書

- ETC利用照会サービスからダウンロードした利用証明書

ポイントを利用して購入した際の会計処理は?

ポイントを利用して購入した際は、ポイント利用が「商品本体の値引かどうか」で会計処理が異なります。

- 値引の場合:実際に支払った額のみで仕訳する

- 値引ではない場合:ポイント利用分を「雑収入」として仕訳する

まとめ|インボイス制度を理解して、適切な会計処理をしよう

本記事では、インボイス制度に対応する会計処理のポイントについて、フローチャートや仕訳例を交えて解説しました。

インボイス制度の導入により、消費税の取り扱いが厳密になったため、事業者は会計処理のルールを正しく把握することが重要です。発行側・受領側ともに、インボイスと帳簿を保存し、制度に適切に対応すれば仕入税額控除を受けられます。

複雑になる会計処理業務を効率化したい場合は、会計ソフトの利用を検討すると良いでしょう。