【書かない?】納品書に消費税が必要な理由を解説!インボイス対応のテンプレートも紹介

更新日:2025.12.23

ー 目次 ー

インボイス制度とは、複数の税率で消費税を正確に納めるための制度です。「適格請求書(インボイス)」の提出が求められ、請求に関するさまざまな書類の記載や保存方法のルールが変更されました。

適格請求書については請求書以外に、納品書も必要事項を記載すればインボイスに対応した書類として扱えます。そのため、具体的なルールやポイントをおさえておくことが大切です。

本記事では、納品書に消費税が必要な理由を解説します。インボイス対応のテンプレートも紹介しますので、参考にしてください。

【結論】インボイス制度を利用する場合は、適格請求書として納品書を提出しよう

インボイス制度では適格請求書(インボイス)に必要な事項が記載されていれば、納品書や領収書などの書類を「適格請求書」として扱えます。取引によっては納品書を適格請求書と扱ったほうがスムーズに手続きが進められることもあるため、実務においては大切なポイントです。

納品書を適格請求書とする場合、納品書の基本項目のほかに適格請求書発行事業者の登録番号や消費税額などの適格請求書の必要事項を記載する必要があります。

ここでは、インボイス制度における納品書の取扱いについて解説します。

①納品書を適格請求書としない場合

納品書を適格請求書としない場合、適格請求書の要件を記載する必要はありません。これまでの納品書の様式をそのまま使えます。

なお、通常で使用する場合の基本的な記載事項は以下のとおりです。それぞれの内容を明記するようにしましょう。

- 書類作成者の氏名または名称

- 取引年月日

- 取引内容(品名や数量、単価)

- 取引金額

- 書類の交付を受ける事業者の氏名または名称

納品する数や項目が多く、納品書が多い事業所では、この方法は書類の枚数が増え、経理の負担が大きくなります。

②納品書を適格請求書とする場合

インボイス制度では適格請求書の必要事項を満たせば、納品書も適格請求書として扱えます。

実務においては納品書を適格請求書とすると、事務処理がスムーズに進むこともあります。

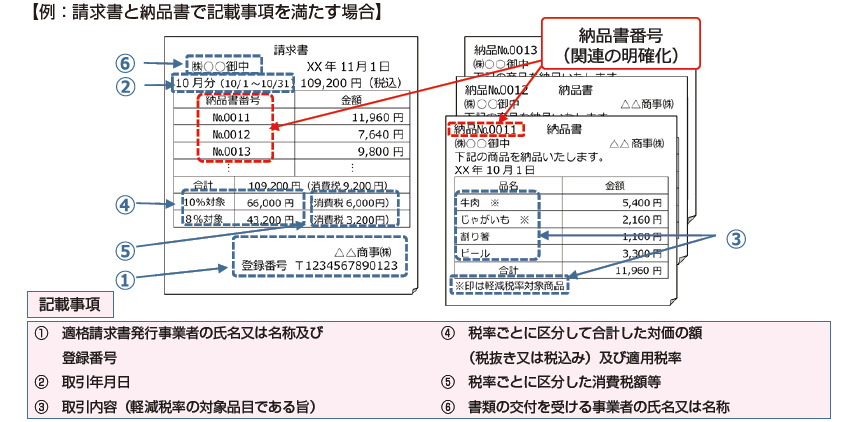

なお、適格請求書に記載すべき事項は以下のとおりで、記載がない場合にはインボイス制度の適用ができないため注意しましょう。

- 書類の交付を受ける事業者の氏名または名称

- 適格請求書発行事業者の氏名または名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象項目である旨)

- 10%・8%それぞれの対象となる対価の総額及び適用税率

- 10%・8%それぞれの消費税額等

③納品書と請求書、あわせて適格請求書とする場合

インボイス制度では、複数の書類をまとめて適格請求書とすることも可能です。

このような場合には複数の書類で適格請求書の記載事項を満たしているかを確認する必要があります。納品する製品数が多い事業所には、メリットがある方法です。また、請求書に納品書の番号を記載するなどの対応をおこない、書類の関連性を受領側にわかりやすくすることも大切です。

書類をまとめて適格請求書とする際に、端数処理をどの書類でおこなうか社内で統一する必要があります。取引先にも、どの書類で端数処理をするかを共有するとスムーズでしょう。

納品書を適格請求書とする場合の3つのポイント

適格請求書のルールは、記載事項や計算方式などを細かく定めています。もし要件を満たしていない場合、インボイス制度の適用ができないケースもあります。取引先にも迷惑がかかる可能性があるため、適格請求書のルールを把握しましょう。

ここでは、納品書を適格請求書とする場合の3つのポイントを紹介します。

①適格請求書に必要な事項を記載する

適格請求書には必要な記載事項が6つあります。この必要事項が記載されていれば、書類が納品書や領収書であっても適格請求書として扱えます。

なお、納品書を適格請求書とする場合、納品書が適格請求書である旨を記載するか、取引先に通知しておくと良いでしょう。

- 書類の交付を受ける事業者の氏名または名称

- 適格請求書発行事業者の氏名または名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象項目である旨)

- 10%・8%それぞれの対象となる対価の総額及び適用税率

- 10%・8%それぞれの消費税額等

②端数処理に注意する

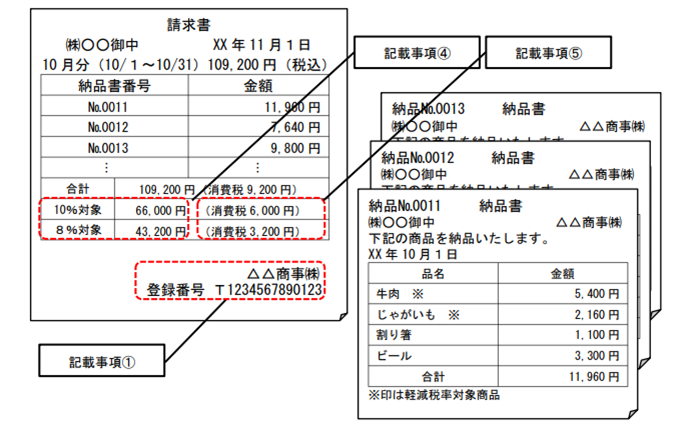

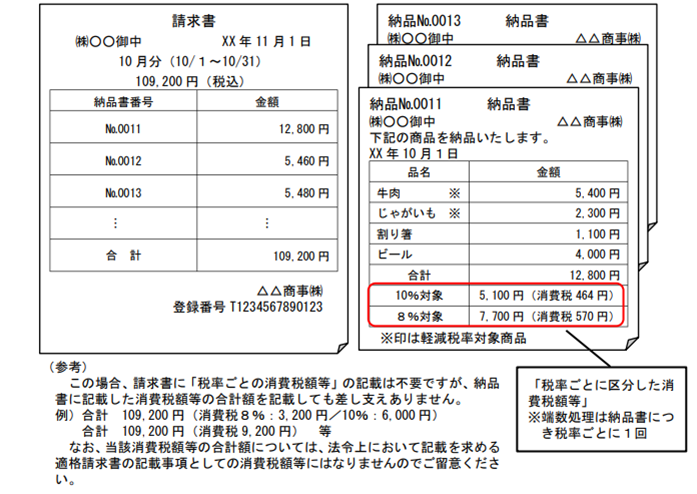

インボイス制度では端数処理のルールが変更されています。適格請求書は1つの税率につき端数処理1回のルールです。商品やサービスごとの端数処理は認められないため、注意しましょう。

複数の書類で適格請求書とする場合、1つの書類で端数処理をおこないます。請求書と納品書で適格請求書とするのであれば、請求書のみ、納品書のみのどちらかで端数処理をします。

複数の納品を1か月分の請求書で端数処理する場合や、納品書に税率ごとの消費税額を記載・端数処理する際は、記載例を参考にすると良いでしょう。

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

③少額特例は取引ごとであることに注意する

インボイス制度には、小規模事業者に対し事務負担の軽減を目的とした「少額特例」があります。この特例では、税込1万円未満の取引は適格請求書が不要で、要件を満たした帳簿の保存のみで仕入税額控除が可能です。

この少額特例では、2023年10月1日〜2029年9月30日までが適用期間とされています。

なお、少額特例の対象は、商品ごとではなく1回の取引全体の金額が対象となるため、間違わないように注意しましょう。基本的には受領する納品書や請求書を単位として判定します。

【無料】インボイス対応の納品書のテンプレート紹介

インボイス制度の導入で、納品書の変更が必要な事業者も少なくありません。もし切り替えに悩む場合は、テンプレートや請求書作成システム・サービスの活用がおすすめです。

ExcelやWord、ドキュメントなどの文書作成サービスでは、テンプレートを用意しています。また、請求書作成システムやサービスでは、テンプレートだけでなく、書類の作成業務を代行してもらえます。なお、代表的なサービスは以下のとおりです。

- Gi通信

- OneVoice公共

- 弥生

- freee

このようなシステムやサービスを利用すれば、事務処理の効率化やヒューマンエラーの防止が実現できるため、検討してみてください。

納品書を受領する側としての準備

インボイス制度は受領側も適格請求書発行事業者に登録しておく必要があります。そのため、納品書を受領する際、受領する側にもインボイス制度の対応・準備が必要です。ほかにもインボイス制度において注意しないといけない点があるため、受領側もルールを把握しておきましょう。

ここでは、納品書を受領する側としての準備のポイントを解説します。

取引先が適格請求書発行事業者か確認

インボイス制度を適用するためには、仕入先が適格請求書発行事業者に登録している必要があります。もし仕入先が登録していない場合には、仕入税額控除も受けられないため注意しましょう。

このようなことから、取引をおこなう前に取引先の登録情報を確認しましょう。

取引先の納品書が適格請求書の要件を満たしているか

適格請求書としての納品書を受け取った場合、納品されたものと照らし合わせるほかに、適格請求書の6つの要件を満たしているかの確認をする必要があります。

要件を満たしていない場合、適格請求書とは認められないため再発行を依頼しましょう。確認した納品書は、適切に保存しましょう。

まとめ

本記事では、納品書に消費税が必要な理由を解説しました。

インボイス対応の納品書では、「適格請求書等保存方式」に則った記載や計算、保存が求められます。また、納品書を適格請求書とする際、ほかの書類とあわせて適用とするケースもあるため注意が必要です。このような細かなルールを把握しておくことは手間がかかる一方で、知らないと大きなトラブルになってしまいます。

より制度に側したスムーズな対応ができるよう、社内でのルール共有はもちろんのこと、システムやサービスの導入も検討してみてください。