インボイス制度でクレジットカード売上票は領収書の代わりになる?理由や注意点を解説

更新日:2025.12.06

ー 目次 ー

インボイス制度とは、事業者が消費税を正しく納めるために定められた制度です。この制度に対応するためには適格請求書(インボイス)が必要で、クレジットカード決済の場合でも取引先からインボイスを受け取らなければなりません。

クレジットカード売上票ではインボイスの要件を満たせないため、クレジットカード決済時のルールを理解しておくことが重要です。

本記事では、クレジットカード売上票がインボイスとして認められない理由や決済時に気をつけるべき注意点などについて、解説します。

【結論】クレジットカード売上票はインボイスとして認められない

クレジットカードの売上票は、一般的に適格請求書等(インボイス)として認められません。売上票には、インボイスの要件である「税率ごとに区分した消費税額」や「登録番号」などが記載されていないため、領収書の代わりにはならないことを把握しておきましょう。

また、消費税法第30条第9項では、商品やサービスを提供する事業者が発行する書類を適格請求書とすると定められており、クレジットカード会社が発行する売上票では、消費税法の規定を満たせません。

クレジットカードで仕入や経費の決済をした際には、クレジットカード売上票だけでなく、インボイスの要件を満たした領収書やレシートなどを発行してもらいましょう。インボイス制度に適切に対応して、正確な経理処理をおこなうことが重要です。

クレジットカード売上票がインボイスにならない理由を解説

クレジットカード売上票は、取引の詳細や消費税額などの必要な情報を含んでいないため、領収書の代わりにはなりません。経費精算のために金額を確認するのには使用可能ですが、正しい対応を社内で共有するために、売上票がインボイスとして認められない理由もあわせて把握しておきましょう。

ここでは、クレジットカード売上票がインボイスにならない理由を2つ解説します。

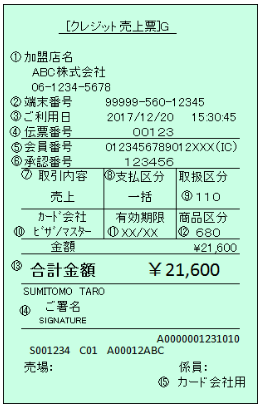

インボイスの記載要件を満たさない

インボイス制度では、インボイスとして認められるためにいくつかの記載事項が必要です。しかし、クレジットカード売上票はその記載要件を満たさないため、インボイスには該当しません。以下にインボイスの要件とクレジットカード売上票の例を紹介します。

【インボイスの記載要件】

- 発行者の氏名または名称及び登録番号

- 受領者の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとの総額および適用税率

- 税率ごとの消費税額等

【クレジットカード売上票の例】

インボイス制度へ適切に対応するためには、取引先が発行した領収書やレシートなどインボイスの要件を満たす書類の保存が必要です。クレジットカードで事業に関わる決済をした際には、必ず発行してもらいましょう。

発行主体が取引先ではなくクレジットカード会社である

クレジットカード売上票の発行者は、クレジットカード会社です。売上票は、商品やサービスに対する決済を示す書類である一方で、発行者が取引先ではないため、消費税法第30条第9項に規定されている請求書には該当しません。

仕入税額控除を適用するためには、取引先が発行した請求書や領収書が必要です。利用明細や請求明細もクレジットカード会社が発行する書類のため、インボイスとは認められないことをあわせて把握しておきましょう。

【注意!】クレジットカード決済でインボイス対応する際に気をつけるべき3つのポイント

クレジットカード決済時にインボイス制度に対応するには、適切な書類の受け取りと保管が必要です。

ここでは、クレジットカードで決済する際に注意すべき3つのポイントについて、解説します。インボイス制度に正確に対応するための注意点を把握して税務トラブルを回避しましょう。

①決済時にレシートや領収書を必ず受け取る

インボイス制度では、取引先が発行するインボイスを保存する必要があります。そのため、クレジットカード決済時には、レシートや領収書を必ず受け取るようにしましょう。

ただし、領収書は取引の代金を受領したと証明する書類であるため、後払いとなるクレジットカード決済では、取引先は領収書を発行する義務がない点に注意が必要です。領収書の発行を依頼する際は「クレジットカード利用」の旨を記載してもらいましょう。記載がないと、金銭の授受があったとみなされ税務トラブルに発展するおそれがあります。

②利用明細書はインボイスとみなされない

クレジットカードの利用明細書には、支払額や取引履歴などが記載されているため、取引を管理する書類としては有効です。一方で、発行者がクレジットカード会社であり、また消費税率や消費税額などの記載がないため、利用明細書はインボイスには該当しません。

インボイスには、税率ごとに区分した総額や消費税率・税額、取引先の登録番号などの記載が必要です。これらの要件を満たさない利用明細書は取引の記録として保存しておき、インボイスとして取引先から領収書を受け取ることが重要です。

③法人カード決済の場合は二重計上に注意する

法人カードを事業用決済に利用する場合、経理処理のルールを整備しておかないと二重計上につながるリスクがあります。

クレジットカード売上票やレシート、利用明細書など複数の書類を受け取るため、どの書類をもとに計上するか情報共有することが重要です。経理処理の際は、取引先からのインボイスを優先して使用し、クレジットカード売上票や利用明細書は取引の参考とすることが望ましいでしょう。

このように経理ルールを明確にし、社内で徹底すればカード決済時の二重計上を防ぎ、経理トラブルを避けられます。

クレジットカード売上票や領収書がなくても仕入税額控除をできるケースとは?

インボイス制度のもとでは、原則として、仕入税額控除を受けるためにインボイスの保存が必要です。ただ、クレジットカード売上票や領収書がなくても仕入税額控除を適用できるケースも存在します。一定の事項を記載した帳簿を保存するだけで良いため、条件を把握しておきましょう。

ここでは、インボイス不要で仕入税額控除を適用できる3つのケースについて解説します。

少額特例の対象となる取引の場合

少額特例とは、税込1万円未満の課税取引において、インボイスを保存しなくても仕入税額控除を受けられる制度です。インボイスの記載要件チェックや保存が不要となるため、事務負担を軽減できます。

少額特例は、現金決済かクレジットカード決済かは問われません。特例を適用するためには帳簿の保存が必要なため、決済手段や金額に関わらず、忘れずに記帳しましょう。

なお、少額特例には適用できる対象や期間が定められているため注意が必要です。

【少額特例の概要】

|

内容 |

税込1万円未満の仕入れについて、帳簿の保存のみで仕入税額控除が認められる |

|

対象者 |

一定の期間における課税売上高が1億円以下、または5千万円以下の事業者 |

|

対象期間 |

2023年10月1日から2029年9月30日まで |

関連記事:1万円未満の取引では少額特例が適用される要件をわかりやすく解説|インボイス保存が不要になる?

公共交通機関などインボイス保存が不要な取引の場合

公共交通機関の利用料金が3万円未満の場合は、インボイスを保存する必要がありません。電車やバスなどの運賃については、インボイスのスムーズな交付が難しいため発行義務が免除されています。

ほかにも、自動販売機や自動サービス機の利用、従業員に支給する出張旅費や宿泊費なども、インボイスは不要で、帳簿のみの保存で仕入税額控除が認められています。帳簿には原則として「特例対象となる旨」の記載が必要です。

【インボイス保存が不要なケースの例】

- 3万円未満の公共交通機関(船舶、バスまたは鉄道)の料金

- 3万円未満の自動販売機や自動サービス機の利用料金

- ポストに投函した郵便の切手代金

- 従業員に支給する出張旅費や宿泊費、日当、通勤手当

ETCを利用した場合

ETC(自動料金収受システム)を利用した高速道路の通行料金は、インボイス保存が免除されます。

ETCを利用した場合は、クレジットカード利用明細書とETC利用照会サービスからダウンロードした利用証明書をあわせて保存しましょう。これにより簡易インボイスの要件を満たせるため、仕入税額控除を適用できます。

ETCの利用が多い場合でも、ETC利用明細書は1枚で良いため、経理処理をスムーズに進められるでしょう。

インボイス制度でのクレジットカード売上票に関するよくある疑問

最後に、インボイス制度におけるクレジットカード売上票に関する疑問を紹介します。

クレジットカード売上票は捨てて良い?

クレジットカード売上票は、インボイスとして扱われないため保存義務はありません。

ただし、仕入税額控除を適用しない経費精算に使用して確定申告をする場合は、一定期間の保存が必要な点に注意しましょう。

クレジットカード会社の請求明細はインボイスになる?

クレジットカードの請求明細は、取引先が発行した書類ではないため、インボイスとして認められません。請求明細では仕入税額控除を適用できないため、取引先からインボイスを受け取りましょう。

まとめ|クレジットカード決済時はレシート・領収書を受け取ることが重要

本記事では、クレジットカード売上票がインボイスとして認められない理由やクレジットカード決済時の注意点などについて解説しました。

クレジットカード売上票や請求明細は、記載要件を満たさないためインボイスとして扱われません。クレジットカード決済時には、レシートや領収書を確実に受け取ることが重要です。

インボイス制度に適切に対応すれば、仕入税額控除の適用を受けられます。クレジットカード決済のルールを正しく理解して、経理処理を適切におこないましょう。