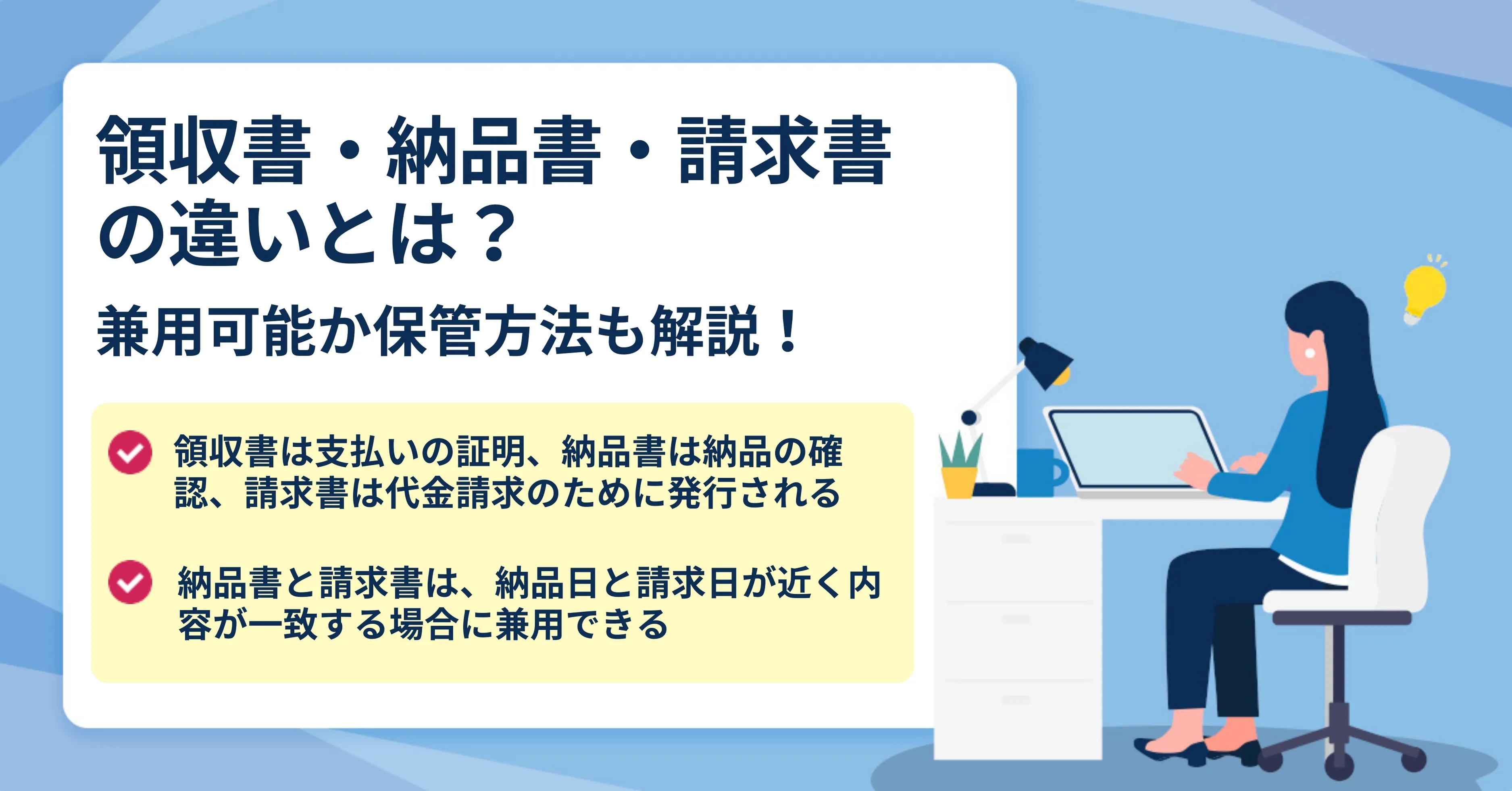

領収書・納品書・請求書の違いとは?兼用可能か保管方法も解説!

更新日:2026.05.17

ー 目次 ー

領収書・納品書・請求書は、ビジネス取引において重要な書類ですが、それぞれの違いや適切な使い分けを理解していますか?この記事では、それぞれの書類の役割や法的な違いを詳しく解説し、兼用できるケースや保管方法についても紹介します。

結論から言えば、これら3種の書類は【税務処理や取引証明の観点で目的が異なる】ため、厳密には別物ですが、小規模取引や簡易な経理では兼用されることもあります。ただし、兼用する場合は【必要な情報を満たしているか】が非常に重要です。

本記事では、「領収書と請求書のどちらを経費精算に使うべきか」「納品書は保管義務があるのか」など、実際の業務で生じる疑問に対しても具体的な回答を用意しました。また、インボイス制度の影響についても触れ、最新の法制度に沿った対応を解説します。

この記事を読めば、領収書・納品書・請求書の使い分けを明確に理解し、適切な管理方法を実践できるようになります。スムーズな経理処理のために、ぜひ最後までご覧ください。

領収書・納品書・請求書の違い

領収書・納品書・請求書は、それぞれ「支払いの証明」「商品やサービスの納品実績」「支払いの請求」を目的とした異なる性質の書類です。

結論として、これらは法律上も役割が分かれており、正式な経理処理を行うなら、3種類をそれぞれ作成・保存すべきです。

特に、消費税の仕入税額控除を受けるためには「領収書(インボイス)」が必要になるため、請求書や納品書で代用することは認められないケースもあります。

ただし、個人間や簡易取引においては、記載内容を満たせば兼用が許容される場面もあります。違いを理解したうえで、適切に使い分けることが信頼と法令遵守につながります。

領収書・納品書・請求書とは?

ビジネスにおいて、領収書・納品書・請求書は取引の証拠となる重要な書類です。それぞれの目的や役割が異なり、正しく理解して適切に扱うことが求められます。ここでは、それぞれの書類の定義や役割について詳しく解説します。

領収書とは

領収書とは、金銭の授受が完了したことを証明する書類です。支払者が支払いを行った際に、受取側が発行することで取引が完了したことを証明します。

領収書の目的

領収書の主な目的は、以下の通りです。

- 取引が成立したことを示す証拠となる

- 経費精算のための証明書として利用される

- 税務申告の際に必要な書類として活用される

領収書の必要な記載事項

領収書には、以下の情報を記載する必要があります。

|

項目 |

内容 |

|

発行日 |

取引が完了した日付を明記 |

|

支払者の氏名・会社名 |

支払いを行った個人または法人の名称 |

|

金額 |

取引金額(税込み・税抜きを区別できるように) |

|

支払内容 |

商品やサービスの名称、または内訳 |

|

発行者情報 |

発行元の会社名・住所・押印(法人の場合) |

納品書とは

納品書とは、取引先に商品を納品した際に、納品の詳細を記した書類です。これは取引が完了したことを示すものではなく、あくまで商品の出荷・受領を証明する役割があります。

納品書の目的

納品書の主な目的は、以下の通りです。

- 商品が購入者に確実に納品されたことの証拠となる

- 発注内容と納品内容が一致しているかの確認をする

- 後日発行される請求書の内容と照合するための書類として活用される

納品書の必要な記載事項

納品書には、以下の情報を記載するのが一般的です。

|

項目 |

内容 |

|

納品日 |

商品が納品された日付 |

|

納品先情報 |

納品を受ける取引先の氏名・会社名・住所 |

|

商品名・型番 |

納品された商品の名称や型番 |

|

数量 |

納品された商品の数量 |

|

発行者情報 |

納品元(販売者)の会社名、住所、連絡先 |

請求書とは

請求書とは、取引における支払いを請求するために発行される書類です。取引内容を明確にし、支払期日などの情報を記載することで、取引先に対して正式な支払い要求を行うものです。

請求書の目的

請求書の主な目的は、以下の通りです。

- 取引の内容を明文化し、支払いを求める

- 取引先に対し、正確な支払い期日を認識させる

- 税務申告の際に売上の証拠となる

請求書の必要な記載事項

請求書には、以下の情報が記載されるのが一般的です。

|

項目 |

内容 |

|

発行日 |

請求書を発行した日付 |

|

取引先情報 |

請求先の会社名・住所・担当者名 |

|

商品・サービスの詳細 |

取引内容(商品名・サービス名・数量・単価) |

|

合計金額 |

請求金額(税込み・税抜き) |

|

支払期限 |

支払いの期限を明記 |

|

振込先情報 |

請求元の銀行口座情報 |

|

発行者情報 |

請求元(発行者)の会社名・住所・連絡先 |

領収書・納品書・請求書は、それぞれ異なる目的や役割を持ち、取引の流れをスムーズに進めるために重要な役割を果たします。適切に作成・管理することが、法令順守やビジネスの信用にもつながります。

領収書・納品書・請求書の違い!

ビジネスにおいて「領収書」「納品書」「請求書」は不可欠な書類ですが、それぞれの目的や法的な違いを正しく理解しているでしょうか?ここでは、それぞれの違いについて詳しく解説します。

発行する目的の違い

領収書・納品書・請求書は、それぞれ発行される目的が異なります。以下の表に目的の違いをまとめました。

|

書類名 |

主な目的 |

|

領収書 |

代金を受領した証明として発行 |

|

納品書 |

商品やサービスが納品されたことを示す |

|

請求書 |

取引先に代金の支払いを求めるために発行 |

このように、領収書は支払いの証明、納品書は納品の確認、請求書は支払い請求のための文書であり、それぞれ役割が異なります。

法的な役割の違い

領収書・納品書・請求書には、それぞれの法的な位置付けがあります。法的な面での違いを以下の表にまとめました。

|

書類名 |

法的な位置付け |

関連する法律 |

|

領収書 |

会計証憑の一つとして税務処理に使用 |

所得税法・法人税法 |

|

納品書 |

商習慣上の書類であり、法的義務はない |

なし |

|

請求書 |

売買契約に基づく請求の証拠となる |

消費税法・電子帳簿保存法 |

特に領収書は税務処理において重要な書類とされ、会計上の証拠として扱われます。一方、納品書は法的な義務はないものの、取引先とのトラブルを避けるために発行されるのが一般的です。

必要な記載事項の違い

領収書・納品書・請求書は、それぞれ記載すべき事項が異なります。各書類に必要な情報を以下の表で確認しましょう。

|

書類名 |

必要な記載事項 |

|

領収書 |

発行日、発行者の名称・住所、取引内容、受領金額、受取人名、印鑑 |

|

納品書 |

発行日、発行者の名称、取引先名、納品内容(品名・数量・単価)、納品日 |

|

請求書 |

発行者の名称・住所、取引内容、請求金額、振込先情報、消費税の明示 |

記載事項は、領収書が税務処理に使用されることから最も厳格な要件が求められます。請求書に関しても消費税申告のため、税率や税額の明示が必要です。

以上のように、領収書・納品書・請求書は目的、法的な役割、必要な記載事項に大きな違いがあります。しっかりと使い分けることで、経理処理をスムーズに行うことができるでしょう。

領収書・納品書・請求書は兼用できるのか解説

ビジネスにおいて、領収書・納品書・請求書はそれぞれ異なる目的で発行される書類ですが、場合によっては兼用できることもあります。本章では、兼用可能なケースとできないケース、兼用時の注意点について詳しく解説します。

兼用できるケース

領収書、納品書、請求書の中には、特定の条件を満たすことで兼用が可能な場合があります。以下のケースでは、適切な記載を行うことで書類を1枚にまとめることができます。

領収書と請求書を兼用するケース

次のような場合に、請求書と領収書を1枚の書類にまとめることが可能です。

- 請求書に「領収済み」の旨を明記し、入金日や支払い方法を記載する

- 請求書の金額と領収金額が一致している

- 支払い事実を証明するために、領収証としての必要項目(宛名・金額・発行日・発行者情報)をしっかりと記載する

納品書と請求書を兼用するケース

以下の条件を満たす場合、納品書と請求書を一体化することが可能です。

- 納品日と請求日が近い場合

- 納品書の内容を請求書に反映し、商品明細を詳細に記載する

- 請求金額と納品商品の明細が一致している

領収書と納品書を兼用するケース

現金取引を行う場合、領収書と納品書をまとめることが一般的に可能です。ただし、次の点に注意が必要です。

- 納品時点で即時精算が完了すること

- 書類に「本納品に関する代金を領収済み」と記載する

- 税務上の要件(特に消費税法)を満たす形で記録する

兼用できないケース

一方で、法的要件や業務上の理由から、領収書・納品書・請求書を兼用できないケースもあります。以下のような場合は、別々に発行する必要があります。

|

書類の種類 |

兼用が不可となる理由 |

|

領収書と請求書 |

会計処理上、売掛金と現金取引を明確に区別する必要がある |

|

納品書と領収書 |

納品と入金のタイミングが異なる場合、納品時に領収書を発行することは不適切 |

|

請求書と納品書 |

契約上、納品日と請求日が異なるケースでは、別々に発行する必要がある |

兼用時の注意点

書類を兼用する際には、以下の点に注意する必要があります。

税務上の要件に適合しているか

請求書や領収書は、税務上の要件を満たしていなければ適用できません。特に、請求書は「適格請求書」の形式を満たしているか確認が必要です。

取引先の要望を事前に確認する

取引先によっては、経理処理の都合上、別々の書類が必要となるケースがあります。事前に確認し、相手の希望に沿った対応を心掛けましょう。

電子データ保存の場合の対応

電子データで書類を発行する際、領収書と請求書が兼用されている場合でも、適切な分類を行い、保存ルールを守ることが求められます。特に電子帳簿保存法に準拠した対応が必須です。

領収書・納品書・請求書の保管方法!

ビジネスにおいて発行・受領される領収書、納品書、請求書は、適切に保管することが求められます。これらの書類は税務監査や経理処理の際に必要となるため、適切な方法で管理しなければなりません。ここでは、保管期間や法的義務、紙の書類や電子データの保存方法について詳しく解説します。

保管期間と法的義務

領収書、納品書、請求書の保管期間は、それぞれ異なる法的規定に基づいて定められています。紙の書類の保管期間と電子データの保管期間は、基本的には同じですが、電子データの場合は「電子帳簿保存法」の要件を満たす必要があります。

税法や会社法に準拠し、適切な期間保管することが重要です。

|

書類の種類 |

法的根拠 |

保管期間 |

|

領収書 |

法人税法、所得税法 |

7年(欠損金の繰越控除適用時は10年) |

|

納品書 |

会社法、消費税法 |

7年 |

|

請求書 |

法人税法、消費税法 |

7年 |

法人税法や所得税法では、企業が確定申告を行う際に必要となる書類の保管義務を定めています。特に、税務調査が行われる可能性を考慮し、適切に保管しておくことが求められます。

紙の書類の保管方法

領収書、納品書、請求書を紙の形で保管する場合、以下のような方法が推奨されます。

整理・分類

書類を適切に分類し、整理することでスムーズな管理が可能になります。

- 種類別に分類(領収書、納品書、請求書ごとに分ける)

- 日付順・取引先別に整理(後から検索しやすくするため)

- ファイルやボックスで管理(クリアファイル、バインダーなどを活用)

保管場所と環境

紙の書類は経年劣化を防ぐために、適切な環境で保管する必要があります。

- 湿気・直射日光を避ける

- 防水・防火対策を施したキャビネットに収納

- 複写が必要な場合にはコピーを取り、原本と一緒に保管

電子データの保存方法

電子帳簿保存法の改正により、電子データによる保存の重要性が増しています。適切なシステムを利用し、安全に保管することが求められます。

電子保存のメリット

- 検索性が向上し、必要なデータを迅速に確認できる

- スペースを取らず、大量のデータ管理が可能

- 災害時のリスクが低減し、バックアップが容易

電子データの保管ルール

電子保存を行う場合は、以下のポイントに注意してください。

- 改ざん防止のため、タイムスタンプを付与

- 検索機能を備えたシステムで管理

- 定期的なバックアップを取得し、異なる場所に保管

電子帳簿保存法と対応システム

電子帳簿保存法の要件を満たすシステムを活用することで、適正な電子保存が可能となります。以下のようなツールが利用可能です。

- クラウド会計ソフト

- 電子契約システム

- 社内文書管理システム(業種に応じた専用システム)

適切なツールを導入し、法令遵守を徹底することで、書類の紛失リスクを減らし、業務効率を向上させることができます。

【Q&A】領収書・納品書・請求書のよくある疑問について

領収書と請求書のどちらを経費精算に使うべきか

経費精算において、領収書と請求書のどちらを提出すべきかは、企業や団体のルールによって異なります。ただし、一般的には「領収書」の方が支払いの証明として正式に認められるケースが多いです。

領収書の役割

領収書は、商品やサービスの代金を支払った際に発行される正式な証明書です。具体的には、支払いが完了したことを示し、経費計上の際に必要な証拠となります。

請求書の役割

請求書は、代金を請求するために発行される文書であり、支払いの証明にはなりません。請求書が発行された時点では、まだ支払いが完了していないため、経費精算としては不十分な場合があります。

ケース別の経費精算の対応

|

ケース |

提出すべき書類 |

理由 |

|

現金払い |

領収書 |

支払いの証拠となるため |

|

クレジットカード払い |

領収書 + カード利用明細書 |

クレジットカード利用の証拠を示すため |

|

請求書払い(後払い) |

請求書 + 振込明細書 |

支払いが完了したことを示すため |

納品書は保管の義務があるのか

納品書には法的な保管義務があるのか疑問に思う方も多いですが、結論から言えば、納品書そのものに対して法的な保管義務はありません。ただし、取引の証拠として保管を推奨するケースが多いです。

納品書の法的扱い

納品書は、商品の受領を確認するための書類ですが、税法上は必須の書類ではありません。一方で、契約の履行が完了したことを証明する資料となるため、取引の透明性を確保する目的で保管する企業も多いです。

納品書を保管すべきケース

- 商品の受領を証明する必要がある場合

- 取引に関するトラブルを避けるため

- 監査時に確認資料として利用するため

インボイス制度と領収書・請求書の関係は?

2023年10月から導入されたインボイス制度は、消費税の仕入税額控除の適用を受けるために重要な役割を果たします。領収書や請求書をインボイスとして利用する際には、一定の要件を満たす必要があります。

インボイス制度とは

インボイス制度とは、適格請求書(インボイス)の発行が必要となる仕組みで、課税事業者が仕入税額控除を受けるために適用されます。適格請求書発行事業者として登録された企業・事業者のみがインボイスの発行を行えます。

インボイス対応の領収書・請求書の要件

インボイスとして認められる領収書・請求書には、以下の情報が記載されている必要があります。

- 適格請求書発行事業者の登録番号

- 取引年月日

- 取引の内容(課税・非課税の区分を含む)

- 税率ごとに区分した消費税額

- 書類の発行者の名称

インボイス制度導入による影響

インボイス制度の導入により、これまで取引の証拠として使用されていた領収書や請求書についても、新たな要件を満たす必要が生じます。特にフリーランスや中小企業では、適格請求書発行事業者への登録を行うかどうかを慎重に判断する必要があります。

まとめ

領収書・納品書・請求書は、それぞれ発行目的や法的な役割が異なる重要な書類です。領収書は支払いの証明、納品書は納品の確認、請求書は代金請求のために使用されます。これらは兼用できる場合もありますが、法的要件や取引先の求めに応じて慎重に判断する必要があります。

また、これらの書類は適切に保管する義務があり、紙媒体は原本保管、電子データは電子帳簿保存法に従った保存が求められます。特にインボイス制度の導入により、正しい形式の請求書・領収書を発行・保管することが重要になっています。

領収書・納品書・請求書を正しく理解し、適切な管理を行うことで、経理処理の効率化や税務対応の円滑化が図れます。ビジネスの信頼性を高めるためにも、正しい書類管理を心掛けましょう。