請求書の原本は必要か?保管方法や破棄をして良い条件について解説。

更新日:2026.06.28

ー 目次 ー

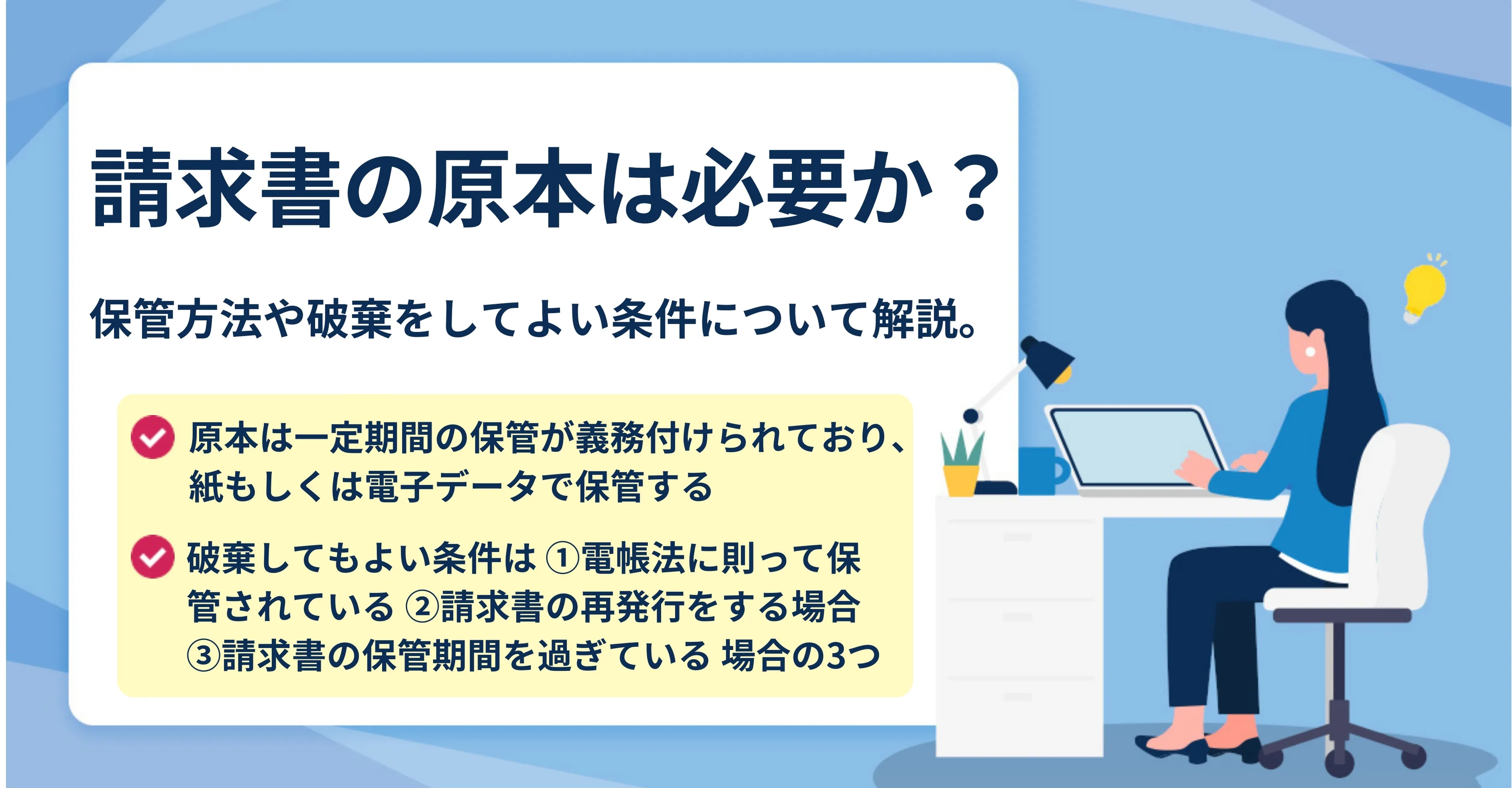

法人や個人事業主にとって会計処理に必要不可欠な請求書。

請求書の原本は一定期間の保管が義務付けられています。これまでは紙の保管が一般的でしたが、「電子帳簿保存法」によって電子ファイルでの保管も義務付けられました。

今回の記事では、請求書の原本の保管方法について徹底的に解説します。

|

▼この記事でわかる内容

|

法人化したばかりの経営者の方や、独立したばかりの個人事業主の方はぜひ最後までご覧ください。

請求書は原本の保管・保存が原則とされている

請求書などの帳票書類は、改ざんされないよう原本の保管・保存が原則とされています。

これまでの請求書は紙ベースでの保管が義務付けられていましたが、現在では「電子帳簿保存法」と「e文書法」といった法律で電子ファイルでの保管・保存も義務付けられています。

2024年1月より電子データ保存が完全義務化となりました。これまで紙で保管・保存を行っていた企業や個人事業主の方は注意しましょう。

請求書の原本の保管方法

紙と電子データの二つのパターンの手順について解説します。請求書の原本の保管方法は以下の2通りです。

- 紙で保管する

- 電子データで保管する

ここからは、それぞれの保管方法について詳しく解説していきます。

紙の請求書の保管方法

紙の状態で受け取った請求書は、原則受け取ったままの原本を紙のまま保存・保管することが義務付けられています。ただし、紙で受け取った請求書をスキャンして電子データで保存しておくことも可能です。

他社から受領した請求書に関して、会計処理が終わったらファイリングなどの作業を行い、整理して保管するようにしましょう。

また、自社で発行した請求書に関して、取引の証跡を残すために正式な請求書とは別に請求書の控えを残しておくことがありますが、 請求書控えを発行した場合も同様に整理をして保管しておくようにしましょう。

電子データの請求書の保存方法

電子データの請求書も、紙同様に受け取ったままの原本を電子データのまま保存・保管することが義務付けられています。

しかし、紙で受け取った場合と異なり、2022年1月以降に電子取引された書類はすべて電子データのまま保存することが義務付けられたので注意しましょう。

他社から受領した請求書のデータも、自社で発行した請求書の控えも、電子データをファイリングし、整理して保管することをおすすめします。

請求書の電子データ保管で満たすべき要件

請求書を電子データで保管するには、以下の条件を満たさなければなりません。

- 要件①|請求書の保存期間の要件

- 要件②|電子データの要件(可視性の確保)

- 要件③|スキャナデータの要件(真実性の確保)

ここからは、それぞれの要件について解説していきます。

要件①|請求書の保存期間の要件

1つ目の要件は、請求書の保存期間の要件です。

以下のように、法人・個人の形態によって保管期間が異なるため注意しましょう。

|

形態 |

保管期間 |

|

法人 |

7年から10年程度 |

|

個人 |

5年から7年程度 |

以前は、法人の規模によって5年から7年と、異なる保管期間が定められていました。しかし、現在は規模にかかわらず法人は7年間で統一されています。欠損金の繰越控除制度を適用する場合は10年の保管が必要です。

万が一脱税が見つかった場合、追徴課税が可能な期間が7年であるため、7年間という数字が定められているのです。

要件②|電子データの要件(可視性の確保)

2つ目の要件は、可視性を確保するための電子データの要件です。

電子帳簿保存法の改正によって定められた「可視性の要件」は、電子取引の情報を必要に応じていつでも確認できる状態で保存するためのものです。

可視性の要件では、「見読可能性の確保」と「検索機能の確保」が求められます。

【見続可能性の確保について】

保存された電子取引の情報は、必要に応じて容易に閲覧できる状態で保存されなければなりません。パソコンなどの電子計算機やディスプレイ、プリンターを操作説明書と一緒に整然とした形で備え付けておくことが必要です。

また、システム概要書やシステム基本設計書などの書類を備え付けておくことも求められます。

【検索機能の確保について】

取引の日付や金額、取引先名などを検索できるように、検索機能を確保しておく必要があります。規則的なファイル名をつける、Excelなどのシステムで索引簿を作成して検索に対応する、検索要件に対応したシステムを利用することを心がけましょう。

要件③|スキャナデータの要件(真実性の確保)

3つ目の要件は、真実性を確保するためのスキャナデータの要件です。

電子帳簿保存法が改正され、電子取引データの真実性を確保するために以下の条件を満たすことが求められました。

- タイムスタンプが付与された取引情報を受け取ること

- 7営業日以内に(又は最長2ヶ月+7営業日以内に)タイムスタンプを付与するとともに、保存の実行者または監視者に関する情報を確認できる環境を整えること

- 訂正や削除を確認できるシステムや、訂正や削除をできないようにするシステムで取引情報の受領および保存をすること

- データの訂正削除を行った場合に、その記録が残る又は訂正削除ができないクラウドサービス等を利用して取引データをやりとりすること

上記の方法のいずれかを選択し、真実性の確保を行うようにしましょう。

郵送は不要!請求書の電子データのメール送付のポイント

請求書は、PDF化してメール送付することが可能です。ここからは、請求書の電子データをメール送付する際のポイントをご紹介します。

- ポイント①|一目でわかる件名をつける

- ポイント②|改ざんされにくい形式(PDF)で送る

- ポイント③|情報漏洩が起きないようにする

- ポイント④|押印が必要か先方に確認する

それでは、それぞれのポイントについて詳しく解説していきます。

ポイント①|一目でわかる件名をつける

1つ目のポイントは、一目でわかる件名をつけることです。

件名をパッと見た時に、請求書が添付されていることがわかるようにしましょう。そうすることで、受け取った側がメールを見過ごしてしまうリスクを減らすことができます。

ポイント②|改ざんされにくい形式(PDF)で送る

2つ目のポイントは、改ざんされにくい形式(PDF)で送ることです。

請求書はWordやExcelなどを使って作成される場合がほとんどですが、そのままの形式で送ってしまうと数値の改ざんがされる可能性もあります。

データの改ざんが行われないよう、PDFに変換してから送付するよう心がけましょう。

ポイント③|情報漏洩が起きないようにする

3つ目のポイントは、情報漏洩が起きないようにすることです。

情報漏洩が起こってしまう原因として、人的なものが多く挙げられます。メールを送信する前に、以下の点に気をつけるよう心がけましょう。

- 送信先のメールアドレスは合っているか

- メールアドレスの送信先と請求書の宛名は間違っていないか

- 担当者は変更していないか

また、情報漏洩を防ぐため、ファイルにパスワードをかけることも効果的です。しかし、パスワード付きZIPファイル(PPAP)による送付はウイルスの混入などが判別しにくく、受け取れない設定にしている企業もあるためやめておきましょう。

ポイント④|押印が必要か先方に確認する

4つ目のポイントは、押印が必要か先方に確認することです。

これまで、請求書などの書類には押印をするケースが一般的でしたが、請求書は押印しなくても法的に問題ないと言われています。

また、政府は2020年6月に押印の廃止を掲げており、企業でも押印を廃止する流れになってきています。

しかし、中には押印したもののみを扱う企業もあります。取引先によく確認し、場合によっては電子印鑑などで対応するようにしましょう。

電子化した請求書の原本を破棄してもよい条件

受領した請求書は、以下の条件を満たしていれば破棄しても良いと言われています。

- 条件①|電帳法に則って保管されている

- 条件②|請求書の再発行をする場合

- 条件③|請求書の保管期間を過ぎている

ここからは、それぞれの条件について詳しく解説していきます。

条件①|電子帳簿保存法に則って保管されている

1つ目の条件は、電子帳簿保存法に則って電子データが保管されている場合です。

スキャンなどでPDFの電子データを保管できている場合は、紙の原本を破棄しても問題ありません。電子データで保管する場合は、前述した可視性や真実性の確保がされていることが条件となるので気をつけましょう。

条件②|請求書の再発行をする場合

2つ目の条件は、請求書の再発行をする場合です。

請求書の内容に不備があり再発行する場合は、相手と相談した上で破棄することができます。

内容の訂正を行う場合は、テキストコミュニケーションだけで終わらせず、古いものを廃棄して新しい請求書を発行するようにしましょう。

条件③|請求書の保管期間を過ぎている

3つ目の条件は、請求書の保管期間を過ぎていることです。

前述した通り、法人・個人の形態によって保管期間が定められています。

|

形態 |

保管期間 |

|

法人 |

7年から10年程度 |

|

個人 |

5年から7年程度 |

この期間を過ぎれば、破棄することが可能です。

請求書の原本でよくある質問

ここからは、請求書の原本でよくある質問に答えていきます。質問は以下の通りです。

|

それでは、質問に答えていきましょう。

Q1.請求書は原本でないとダメですか?

紙の請求書の場合、電子化した請求書をメールで送れば紙の原本を郵送する必要はありません。

Q2.請求書をPDF化したら原本扱いになりますか?

紙の請求書をPDF化したら原本扱いになります。

ただし、「可視性の確保」「真実性の確保」など電子化する際の要件が定められていますので注意しましょう。

Q3.請求書の原本のコピーは認められますか?

請求書は、原本での保管が義務付けられています。コピーや写しでの保管は認められませんので注意しましょう。

請求書の原本は電子化して保管しよう!

今回の記事では、請求書の原本の保管方法についてご紹介しました。

原則、請求書は原本で保管しなければなりません。ただし、紙で受け取った請求書はスキャンして電子データで保管することができます。

一方で、電子取引した請求書は紙で保管することができませんので、必ず電子データの状態で保管するように気をつけましょう。