請求書はいらない?確定申告における請求書について解説!インボイスや請求書の保存も

更新日:2026.06.28

ー 目次 ー

取引を証明する請求書や領収書などの書類は、一定期間の保存が義務付けられており、確定申告後に書類が必要となる場合があります。

この「確定申告」とは、1年間の所得と所得に対する税金を計算し、申告する手続きです。もし、確定申告の内容に不備があれば、正しく会計処理をおこなっていないとされ、ペナルティが課せられるおそれがあります。

そのため、請求書の保存をはじめとして、確定申告に必要な書類のポイントをおさえて対応することが大切です。

本記事では、個人事業主やフリーランスの確定申告での請求書の役割や保存、請求書がない場合の代替書類について解説します。

【結論】確定申告に備え、請求書は適切に保存する必要がある

確定申告をおこなうタイミングで請求書は提出しませんが、申告後の税務調査で請求書を確認されるケースがあります。その際に、申告の誤りがあった場合や、故意に納めるべき税金を隠ぺいしたと判断された場合は、加算税や控除の減額などのペナルティが課せられるおそれがあります。

このようなことから必要なタイミングで請求書を提出するために、どの場所にどのような請求書があるのかをわかるようにファイリングや整理、保存などをおこなうことが大切です。

確定申告とは?基本的なポイントをおさらい!

個人事業主・フリーランス、副業で収入がある方などは、確定申告が必要です。

「確定申告」とは、1月1日〜12月31日までの1年間の所得と所得税を申告・納税する手続きです。確定申告では必要書類と申告書を用意し、対象年の翌年2月16日〜3月15日の間に税務署に提出して納税します。

まだ確定申告をおこなっていない方であれば、税制のトラブルを避けるためにも基本的なポイントをおさえておく必要があるでしょう。

ここでは、確定申告の基本的なポイントを解説します。

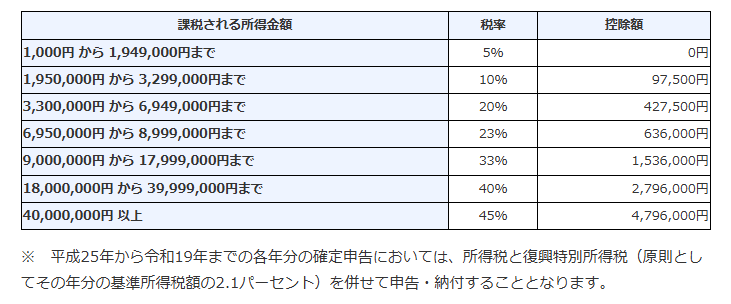

①所得税は、課税所得に税率を適用して計算

確定申告では、課税対象となる所得税から順に計算する必要があります。所得税の計算は以下のとおりです。

|

所得税=課税所得×税率-控除額 |

この「課税所得」とは、所得から生命保険料控除や医療費控除などのさまざまな控除を差し引いたものです。また、「所得税」は課税所得に対し、税率を適用して計算し、所定の控除額を差し引きます。

控除額と税率は課税所得金額によって異なるため、「所得税の速算表」で確認しましょう。

②確定申告の対象となる人は、所得48万円を超える人

個人事業主・フリーランスの場合、所得が48万円を超える人が確定申告の対象となります。一方で、会社からの給与がありながら副業収入を得ている場合は、給与以外の所得が20万円以上ある人が対象です。

たとえば、フリーランスで収入が60万円あり、経費が15万円の場合、所得が45万円となるため確定申告は必要ありません。

③青色申告・白色申告の違いは、記載方法や対象者、条件

確定申告には青色申告と白色申告があり、違いは以下のとおりです。

|

青色申告 |

白色申告 |

|

|---|---|---|

|

対象者 |

不動産所得、事業所得、山林所得があり、承認を受けた人 |

事業所得、不動産所得、山林所得があり、青色申告をしない人 |

|

記載方法 |

複式簿記 |

簡易簿記 |

|

条件 |

対象年の3月15日までか、事業開始の2カ月以内に「青色申告承認申請書」を提出 |

年間の合計所得が300万円を超えると、記帳が義務 |

青色申告では特別控除が設けられており、白色申告と比べても税金を抑えられる可能性があります。そのため、事業による納税負担を抑えたい場合には、青色申告を検討すると良いでしょう。

確定申告における請求書の役割は、取引の証明

請求書とは、納品やサービスの完了後に対価を求める書類です。商品やサービスの提供があったこと、代金の請求があったことが確認できるため、請求書は確定申告において取引を証明する大事な書類となります。

また、請求書発行により、迅速かつ適切な経理業務に取り掛かれ、支払い漏れや遅れが防げ、付随して起こり得る申告漏れも防げます。申告漏れは税務署に指摘された場合、過少申告加算税がかかる事案です。請求書は適切な確定申告のためにも、重要な役割を担っています。

請求書がない場合の代替書類3選

ビジネスにおいては、取引先の事情や取引状況によって請求書が発行されないケースもあります。このような場合には、請求書の代替となる取引を証明できる内容の書類を保存しましょう。

ここでは、3つの請求書の代替となる書類を紹介します。

①領収書

領収書は請求書に必要な内容が備わっており、請求書の代表的な代替書類です。税制上のルールにも適した記載内容であるため、請求書がもらえない場合は領収書の発行を取引先に依頼しましょう。

②振込明細

金融機関の振込明細や記帳された通帳なども証明になります。明細や通帳は、代替書類の必要な項目である取引内容の記載はないものの、それ以外の項目が確認でき、代替書類とできます。

不足する項目の取引内容に関しては、帳簿に記載する、あるいは出金伝票に記載して、振込明細とあわせて保存しましょう。

③出金伝票

出金伝票は、請求書や領収書のもらえない場面での出費に役立ちます。具体的には、冠婚葬祭の慶弔費や公共交通機関の交通費などが挙げられます。

ただ、出金伝票を作成する際は、招待状や挨拶状、ICカード明細などのどのような目的で出費が発生したのかがわかる書類とあわせて保存することがおすすめです。

請求書の保存方法と保存期間

確定申告は所得を正しく計算して申告するために、取引状況を記帳し、帳簿や書類を一定期間保存するよう定めています。記帳や書類の保存を誤った場合、ペナルティにつながるおそれがあります。

そのため、請求書の保存方法や保存期間を正しく理解し、適切な保存をおこないましょう。

ここでは、請求書の保存方法と保存期間について解説します。なお、制度によって異なる対応が必要であるため、インボイス制度のルールに関しては以下の記事を参考にしてください。

関連記事:インボイスには保存義務がある!ルールや作業負担軽減のポイントも解説

紙でやり取りした場合

請求書を紙でやり取りする場合、受領側は保存する必要があります。このような場合、保存方法は紙・電子データのどちらでも問題ありません。

もし、電子データとして保存する場合は、電子帳簿等保存法の要件を満たして保存する必要があるため、注意しましょう。

なお、発行側は写しを作成した場合に限って、保存しなくてはなりません。

電子データでやり取りした場合

電子データでやり取りした請求書は、発行・受領側ともに保存する必要があります。また、保存方法も定められており、電子帳簿保存法によると電子データでやり取りした場合には必ず電子データでの保存が必要です。

なお、電子帳簿保存法で定められた電子データ保存の要件は、以下のとおりです。

- 改ざん防止のための措置

- 保存データを確認するためのディスプレイやプリンターの備え付け

- 日付・金額・取引先の3つの要素で検索できること

請求書の保存期間

確定申告において、請求書をはじめとした書類や帳簿の保存は、期間の定めがあります。個人事業主の場合は、保存期間は原則5年です。保存期間は、請求書を作成または受領した翌年の3月16日から考えます。

青色申告の場合は赤字の場合に最大3年繰越でき、損失がある際には請求書を10年保存しなければなりません。

課税事業者は消費税の申告も必要

消費税の確定申告は、事業者が納めるべき消費税を計算し、申告・納税します。対象者は課税事業者であり、免税事業者は申告の必要がありません。

消費税の計算には3つの方法があり、原則課税方式・簡易課税方式・2割特例のいずれかの方法を選択して計算します。それぞれの方式にしたがって、計算や書類の保存をする必要があるため、自身の状況を踏まえて適切な計算方法を選択するようにしましょう。

なお、適格請求書発行事業者に登録した個人事業主の消費税については、関連記事を参考にしてください。

関連記事:いくら払う?インボイス登録した個人事業主の消費税の計算方法

まとめ|請求書は適切に保存、ない場合の対応も把握しよう

本記事では、個人事業主やフリーランスの確定申告での請求書の役割や保存、請求書がない場合の代替書類を解説しました。

請求書は、適切に保存しないと税務署からペナルティを課せられる場合があります。保存方法や保存期間に気を付けて、どこにあるかわかるように保存しましょう。

また、請求書がない場合は代替書類を準備する、帳簿の記載に気を付け、明細があれば保存しておくことを心がけます。確定申告・税務調査の際に困らないよう、ルールを守って備えておきましょう。