【業務解説】経理部の共通教科書──連結決算の概要|業務負担を減らす手法とは

更新日:2026.04.01

ー 目次 ー

経理部に配属され、連結決算に初めて関わると、「数字は合っているはずなのに、なぜか締まらない」「子会社からの資料待ちで毎回手が止まる」といった違和感を覚えることが多くあります。連結決算は、親会社と子会社といったグループ全体の財務情報を統合し、その経営実態を正確に開示するための重要な業務です。特に、複数の子会社や拠点を抱える企業では、各社からバラバラに届く請求書の処理、内部取引の消去に伴う集計ミス、煩雑な支払日管理といった実務上の手間に直面しがちです。

本記事では、連結決算の全体フローや対象範囲の判断といった基本から、内部取引の相殺や会計方針の統一といった実務上の注意点、そして、請求・支払業務の「統一」と「集約」による業務負担を軽減する具体的な手法まで、実際の現場で役立つ実践的な知識を解説します。経理担当者が押さえるべき重要ポイントを整理しながら、データ回収の工数削減、ミスの抑制、期末繁忙の平準化を実現するための効率的な業務改善の道筋を詳しくご紹介します。

こんな方におすすめ

- 連結決算業務の基本から実践まで体系的に学びたい経理担当者

- 複数の子会社や拠点を持ち、連結決算の効率化に課題を感じている企業

この記事を読むと···

- 連結決算の全体フローから実務上の注意点、業務負担軽減の具体策まで網羅的に理解できます。

- データ回収の工数削減、ミスの抑制、期末繁忙の平準化を実現するための道筋が見つかります。

連結決算業務の基礎知識と経理担当が押さえるべきポイント

連結決算は、グループ全体の経営実態を正確に示すための重要な業務です。この章では、連結決算の全体フローや経理担当者が押さえるべき実務ポイントについて、基礎から順を追って解説します。

特に、合算・調整作業や対象範囲の判断、単体決算との違い、さらにはデータ管理の実務的な準備まで、現場で直面する論点を整理し、各プロセスの要点を具体的に掴めるよう構成しています。初めて連結決算業務に携わる方だけでなく、部下に業務を教える立場の方にも役立つ内容です。

- 連結決算の全体像と経理実務の重要性

- 合算・調整プロセス(内部取引の相殺と科目統一)

- 連結決算の対象範囲と開示要件

- 単体決算との違いを経理視点で理解する

- 決算データの期限管理と実務準備

連結決算の全体像と経理実務の重要性

連結決算の現場では、まず各拠点や子会社から必要な決算情報を集め、その後グループ内で発生した取引内容を精査して重複や内部取引を調整します。さらに、各社で異なる勘定科目や分類方法を共通ルールに合わせて整理し、全体の整合性を図る作業が求められます。

これにより、グループ全体の経営状況が外部の利害関係者にも明確に伝わるようになります。実務では、情報収集や調整の流れを常に意識しながら、各プロセスの正確性を担保することが欠かせません。

合算・調整プロセス(内部取引の相殺と科目統一)

連結決算の実務では、各拠点や子会社から集めた財務情報をまずまとめ、その後グループ内で発生した取引や債権・債務については、重複や内部取引が反映されないように相殺処理を行います。さらに、各社で異なる勘定科目や分類方法を事前に統一し、集計時のズレやミスを防ぐための調整も欠かせません。

また、科目名や勘定体系が会社ごとに異なっている場合は、集計前にルールを定めておくことで、集計ミスを防ぎます。これらの調整作業の精度が、連結財務諸表の信頼性に直結します。

連結決算の対象範囲と開示要件

連結決算の対象となるのは、親会社だけでなく、子会社や親会社が実質的な影響力を持つ関連会社も含まれます。グループとしてどこまでを一体的に扱うかは、出資比率や経営への関与度、会社規模など複数の要素を踏まえて判断されます。

また、上場企業や一定規模以上の会社では、法令や基準に基づいた財務諸表の開示が求められます。対象範囲の正しい判断と、必要な開示書類の作成が、経理担当者の責任範囲となります。

単体決算との違いを経理視点で理解する

単体決算は各企業ごとの業績や財務状況を個別に示すものですが、連結決算はグループ全体の経営実態を一つの財務諸表としてまとめ上げる役割を担います。この違いを把握することで、内部取引の消去や会計基準の統一がなぜ必要なのか、実務上の意義がより明確になります。

経理担当者は、単体と連結の役割の違いを意識することが、日々の業務判断の基礎となります。

決算データの期限管理と実務準備

連結決算を正確かつ迅速に進めるには、各拠点から必要な決算資料や証憑を期限内に集めるための仕組み作りが重要です。たとえば、提出スケジュールの事前共有や、提出窓口の一本化、証憑の電子化など、準備段階で具体的な運用ルールを整備しておくことが求められます。

これにより、期末の繁忙期でも、データ遅延や漏れによる業務停滞を防ぐことができます。

どの会社が連結決算を必要とするか

連結決算の要否は、グループ内の資本関係(親会社・子会社・関連会社)に基づいて判断され、各社に求められる役割や手続きが異なります。この章では、各社の立場に応じた連結決算の実務ポイントや判断基準について解説します。

|

会社区分 |

役割 |

実務上のポイント |

判断基準 |

|---|---|---|---|

|

親会社 |

グループ全体の連結決算作業を主導 |

各子会社や関連会社から決算資料・証憑を取りまとめ、グループ全体のルールに基づき集計・調整(内部取引の相殺、会計方針の統一)を行う。 |

データ回収の遅れや不備は全体の締め作業に直結するため、提出窓口や報告形式の統一が効率化のカギとなる。 |

|

子会社 |

親会社からの指定期日までに、必要な決算情報・証憑を正確に提出 |

損益計算書、貸借対照表に加え、グループ内取引の詳細や補足となる資料の提出が一般的。スケジュール管理の徹底が必須。 |

各社ごとにフォーマットが異なる場合、統一ルールに沿ったデータ整理が求められるため、日常からの提出物整備と進捗管理が重要。 |

|

関連会社 |

親会社が「重要な影響力」を持つが、子会社ほどの支配権は及ばない企業 |

連結決算上、持分法の適用対象となるかを見極める必要がある。 |

議決権の有無だけでなく、役員派遣の有無や重要な取引関係など、実態としてどれだけ影響力を行使しているかを確認する。範囲や扱いを誤ると財務諸表の正確性が損なわれるため、慎重な判断が不可欠。 |

|

持分法適用対象 |

決算書上で投資損益への影響が反映される |

議決権比率だけでなく、親会社が経営へ及ぼす実際の影響力を多角的に判断して決定する。 |

具体的には、議決権が20%以上で影響力が認められる場合や、役員派遣・重要取引の存在が判断材料となる。持分法適用会社はグループ全体の業績把握に直結するため、対象範囲を見誤ると連結決算の信頼性が低下するため、実態を細かく確認することが求められる。 |

連結決算に必要な書類と作成時の留意点

連結決算では、親会社と子会社の財務情報をまとめるため、複数の決算書類が必要です。主要なものとしては、貸借対照表、損益計算書、キャッシュフロー計算書、株主資本変動計算書が挙げられます。

これらの作成時には、グループ内での取引や科目名の違い、情報の管理方法など、実務面で見逃せない課題が多く潜んでいます。それぞれの書類ごとに、どのようなポイントに注意するべきかを整理していきます。

- 貸借対照表(B/S)の債権債務相殺と科目統一

- 損益計算書(P/L)の内部取引消去と情報整備

- キャッシュフロー計算書(C/F)作成時の実務負荷

貸借対照表(B/S)の債権債務相殺と科目統一

貸借対照表を作成する際は、グループ内で発生した売掛金や買掛金といった債権・債務を連結時にしっかりと消去する必要があります。これを怠ると、同じ取引が複数回計上されてしまい、グループ全体の財務状況が実態と異なってしまうため注意が必要です。

また、M&Aなどで新たに子会社が加わった場合、科目体系が異なることも多く、仕訳の分類や集計が複雑化しやすいです。科目統一やマッピングの品質が、正確な連結B/S作成の土台となります。

損益計算書(P/L)の内部取引消去と情報整備

損益計算書を作成する際には、グループ内で発生した売上や仕入などの内部取引分を連結決算時にきちんと除外することが求められます。内部と外部の取引が区別されていないと、グループ全体の利益が実態よりも大きく表示されてしまうため、日常的に取引データの整理と管理を徹底することが大切です。

期末に一気に消去仕訳を処理しようとすると、確認作業が増え、ミスや遅延のリスクも高まります。正確なP/Lを作るためには、日々の情報整備が不可欠です。

キャッシュフロー計算書(C/F)作成時の実務負荷

キャッシュフロー計算書は、グループ全体の資金の動きを営業・投資・財務に区分してまとめるものです。子会社が増えるほど、入出金データの収集や分類の手間が急増し、実務負荷が一気に跳ね上がります。

特に拠点や事業ごとに記録方法が異なると、精度を保ちながら集計する作業が煩雑になりがちです。効率的なC/F作成のためには、データの粒度や分類ルールの標準化が重要です。

主資本変動計算書やその他の連結関連書類の管理ポイント

連結決算においては、主要な財務諸表だけでなく、株主資本変動計算書やその他開示に必要な補足書類も正確に作成し、効率的に管理することが求められます。これらの書類の概要と実務上の注意点、効率化のポイントを以下にまとめました。

|

書類名 |

概要・目的 |

実務上の注意点・効率化のポイント |

|---|---|---|

|

株主資本変動計算書 |

純資産の変動(配当、増資など)を詳細に示す。 |

親子会社で管理項目が異なると、変動根拠の説明が困難。台帳や注記の整備、日常的な管理の徹底が監査・社内報告をスムーズにする。 |

|

包括利益計算書 |

損益計算書に含まれないその他の包括利益(為替換算調整勘定、評価差額金など)を含め、企業が稼ぎ出した利益の全体像を示す。 |

グループ全体の包括的な業績を明確化。統一された会計方針に基づき、適切な区分で集計することが重要。 |

|

連結注記 |

連結財務諸表の補足情報として、会計方針、重要な後発事象、関連当事者取引など、詳細な説明を開示する。 |

財務諸表の信頼性と透明性を高める。各社からの情報収集と、開示ルールに沿った情報整理・記述の標準化が求められる。 |

|

附属明細表 |

固定資産の増減明細や引当金の明細など、特定の勘定科目の詳細情報を提供する。 |

財務諸表の根拠を裏付ける。各社で管理方法が異なる場合、提出フォーマットや管理ルールの統一が集計・開示対応の煩雑さを解消する。 |

|

セグメント情報 |

企業が複数の事業セグメントや地理的セグメントを持つ場合に、それぞれの収益、費用、利益、資産などの情報を提供する。 |

グループ内の事業構成や収益源を外部に示す。セグメント区分の明確化と、対応するデータの正確な収集・集計が必須。 |

連結決算がもたらすグループ経営の可視化とメリット

連結決算は、グループ企業の経営実態を明確にするための重要な仕組みです。各グループ会社の財務データを統合し、内部取引の調整を行うことで、グループ全体の利益や資産の動きが一つの指標で把握できます。

この透明性が高まることで、経営層による意思決定の質が向上し、社外への説明責任や監査対応もよりスムーズに進められるようになります。ここでは、グループ収益の一元的な把握、開示品質と信用力の関係、資金調達や信用向上に繋がる要素について詳しく解説します。

- グループ収益の一元的な把握

- 開示品質と企業信用力の関係

- 資金調達や信用向上に繋がる要素

グループ収益の一元的な把握

連結決算を行うことで、グループ全体の経営成績や財政状態を同じ基準で評価できます。たとえば、親会社と子会社で異なる勘定科目や会計方針を用いていた場合も、連結の過程で統一されるため、どの部門が収益に貢献し、どの拠点で費用が発生しているかを把握しやすくなります。

これにより、経営陣はグループ全体の収益力やコスト構造を正確に把握し、経営戦略の立案やグループ内資源の適切な再配分が可能になります。単体決算だけでは見えにくいグループ全体の実態や課題も、数値を通じて明確に把握できるのが大きな利点です。

開示品質と企業信用力の関係

上場企業や上場準備段階の企業では、連結決算で作成される財務諸表の正確さや信頼性は、企業の信用評価に大きく影響します。ルールに則った正確な連結処理が実現できていると、監査法人からの指摘が少なくなり、決算の早期化にもつながります。

特に、データ収集や証憑の管理、科目名の統一など標準化された運用ができていれば、開示書類の精度が保たれるため、投資家や金融機関からの信頼も得やすくなります。逆に、開示の品質が十分でない場合は、外部からの評価が下がり、資金調達や取引先との関係にも影響が及ぶリスクがあります。

資金調達や信用向上に繋がる要素

連結決算によりグループ経営の透明性が高まると、内部統制や監査対応の強化にもつながります。グループ全体の財務状況を迅速かつ正確に開示できれば、金融機関や投資家に対して経営の健全性を訴求でき、資金調達の場面で有利に働きます。

また、経営情報の一元管理によって意思決定のスピードがアップし、グループ全体の信用力向上にも貢献します。このような背景から、連結決算の仕組みを整備し、グループ内の運用やデータを標準化することが、会社全体の成長と安定経営のカギとなります。

連結決算が難しい理由と経理実務での課題

連結決算は単体決算に比べて、グループ内の情報を集約しながら正確な財務データを作成する必要があるため、経理実務では複数の課題が表面化します。特にデータの回収や証憑の連携、科目名の不統一、拠点ごとに異なる承認や支払フローといった要素が絡み合うことで、集計ミスや作業遅延のリスクが高まります。

ここでは、現場で詰まりやすい具体的なポイントについて整理し、それぞれの課題が連結決算業務全体にどう影響するかを解説します。

- データ回収・証憑連携における漏れのリスク

- 科目名の不統一による集計トラブル

- 承認・支払フローのばらつきがもたらす問題

データ回収・証憑連携における漏れのリスク

連結決算では、親会社が子会社や関連会社から決算データと証憑を回収し、全体を集計します。この際、紙媒体と電子データが混在していたり、各社ごとに異なる管理台帳を使っている場合、必要な情報が漏れてしまうリスクが高まります。

特に、回収方法や窓口が統一されていない場合、データの提出状況を把握しきれず、期日直前に不足が判明するケースも見受けられます。情報の取りこぼしは、集計ミスや監査指摘へ直結するため、データの提出先やフォーマットを事前に明確化し、回収状況を可視化する工夫が求められます。

科目名の不統一による集計トラブル

グループ各社が独自の勘定科目を使用している場合、同じ費用でも名称が異なり、「通信費」「通信」「通信利用料」といった具合にバラバラになります。このような状況だと、連結決算時に会計システムへデータを取り込むたびに手作業で修正が必要となり、集計業務がより複雑になります。

特に、拠点や会社ごとに請求書を一枚ずつ確認しながら仕訳を入力する運用では、膨大な時間と労力がかかり、人的ミスも誘発されます。勘定科目や用途タグの統一は、決算の精度と効率を両立させる基盤となります。

承認・支払フローのばらつきがもたらす問題

親会社と子会社、あるいはM&A直後の拠点間で、承認や支払のフローが異なる場合、決算期末の業務負担が一層増します。本社は本部集約で処理していても、子会社側は合併前のまま各拠点決済を続けているケースも少なくありません。

フローが統一されていないと、支払遅延や承認漏れが発生しやすく、結果として決算データの集約や締め処理に遅れが生じます。毎月の例外処理や追加対応を減らすためにも、承認・支払フローの標準化が欠かせません。

連結決算の業務負担を減らすための基本戦略

連結決算の業務は、グループ各社からのデータ回収や科目の不統一、締め運用の違いなど、さまざまな「バラバラ」が積み重なることで工数が膨らみ、期末の混乱や集計ミスの原因となります。ですが、回収窓口の集約、科目統一、締め運用の標準化といった"統一"の取り組みを進めることで、業務の精度とスピードは確実に向上します。

この章では、実際の現場でどう"統一"を進めて効率化するか、具体的な手順とポイントを解説します。もし自社の連結決算業務で「情報の回収に時間がかかる」「集計でミスが発生しやすい」「期末だけ極端に忙しい」といった悩みがある場合、これらの仕組みを導入することで、確実に負担を減らせるはずです。

実際、請求書や支払の一括管理サービスを活用することで、請求データの受取から支払までを月1回に集約し、証憑の保管や部門別経費の把握も効率化できた事例が増えています。自社の課題を整理し、最適な仕組み化を検討してみてください。

- 回収窓口の集約で工数削減

- 科目統一による精度・スピード向上

- 締め運用の標準化による期末繁忙の平準化

回収窓口の集約で工数削減

連結決算で最初に直面するのが、グループ各社からのデータや証憑の回収作業です。拠点や子会社ごとに異なる担当者に依頼したり、メールや紙でバラバラに集まると、どこまで回収できているかの管理や、未提出分のフォローに大きな手間がかかります。

回収窓口を「ここだけ見れば全て揃う」形に集約すると、提出状況の確認も一元化でき、回収漏れや二重手配のリスクが大きく下がります。これは、経理部門だけでなく、各拠点の担当者にとっても「どこへ送れば良いかが明確」になり、余計な問い合わせや再提出の手間が減るメリットもあります。

請求書などの実物を一括で受け取る仕組みを導入すれば、受領からデータ化、支払までの運用も一段とスムーズになります。

科目統一による精度・スピード向上

グループ各社で「通信費」「通信」「通信利用料」など科目名が異なると、連結決算時に集計作業が複雑化し、ミスの温床となります。科目統一は、連結集計の精度とスピードを高めるための基礎です。

科目名だけでなく、補助科目や用途タグも揃えることで、分析や監査対応も格段に効率化できます。M&A後に異なる会計体系を持つ会社が加わった場合でも、あらかじめマッピングルールを定めておけば、期末の集計トラブルを防げます。

実際に、一括請求サービスやデータ集約ツールを活用することで、部門別や拠点別の経費を正確に把握できるようになり、原価配賦や管理会計の負担も軽減した事例が複数あります。科目統一は「面倒だから後回し」になりがちですが、早期に進めるほど全体の効率化効果は大きくなります。

締め運用の標準化による期末繁忙の平準化

各拠点や子会社ごとに承認フローや支払タイミング、証憑保管ルールがバラバラだと、期末だけ例外処理が多発し、経理部門が一時的にパンクしやすくなります。締め運用の標準化は、毎月の例外を減らし、「いつ・どこで・誰が」何をするかを明確にしておくことで、期末の繁忙を平準化する効果があります。

標準化が進むと、締め日も揃いやすくなり、各担当者の負担が分散されます。さらに、支払や承認、証憑管理まで一括で進められる仕組みを導入した企業では、「支払依頼書の作成や社内承認が月1回で済む」「支払遅延や漏れが減った」といった定量的な効果が出ています。

結果として、期末の混乱やヒューマンエラーのリスクも抑えられ、経理部門全体の生産性が底上げされます。

実務で効く具体的な手法:請求・支払の集約と効率化

連結決算の実務では、拠点や子会社ごとに異なる請求・支払フローが残りやすく、経理担当の負担が増大しがちです。請求書や支払業務を集約し、データの整合性と処理回数を減らすことで、経理部門の工数削減と決算業務の質向上が期待できます。

この章では請求書の集約、支払の一元化、証憑管理の効率化といった具体的な運用方法、さらにM&A後の分散運用を是正した改善事例まで、実務に直結する手法を解説します。

- 請求書の集約によるデータ統一と工数削減

- 支払の一元化で経理処理回数を削減

- 証憑・証跡管理の効率化と監査対応強化

- M&A後の分散運用を集約した具体的改善事例

請求書の集約によるデータ統一と工数削減

請求書が各拠点や子会社に個別に届く運用では、請求書回収・仕訳入力・科目統一といった作業が重複しやすくなります。これを集約する仕組みを導入すると、科目体系のズレや用途・拠点別の費用把握も一元化でき、データのブレが抑制されます。

たとえば、請求書を1枚にまとめて部門別の配賦情報も付与すれば、経理担当が各拠点の請求内容を都度確認する手間がなくなり、集計・入力作業を大幅に軽減できます。実際、複数拠点を持つ企業では、この集約によって仕訳作業時間が短縮され、決算期の負荷分散にも効果があります。

支払の一元化で経理処理回数を削減

支払業務も拠点ごとに行うと、月に何度も振込や承認作業が発生し、そのたびに経理担当の負担が増します。支払日・支払方法を一本化し、全体を月1回の処理とすることで、支払依頼書の作成や社内承認手続きも1回に減らせます。

これにより、支払漏れや遅延リスクも低減し、実際に導入した企業では、店舗ごとの支払処理が不要となり、経理部門の作業量が大幅に削減された事例も報告されています。

証憑・証跡管理の効率化と監査対応強化

証憑や証跡の管理は、拠点や取引先ごとにバラバラな運用が続くと、監査対応時の資料提示やデータ突合せが煩雑になりがちです。電子化された請求書や証憑を一元管理することで、必要な情報にすぐアクセスでき、証跡の追跡や科目別・用途別の紐づけも容易になります。

さらに、タイムスタンプや適格請求書対応などの仕組みを組み込むことで、電子帳簿保存法への対応や内部統制強化にもつながります。このような運用の標準化が、監査対応のスピードと質を高める土台となります。

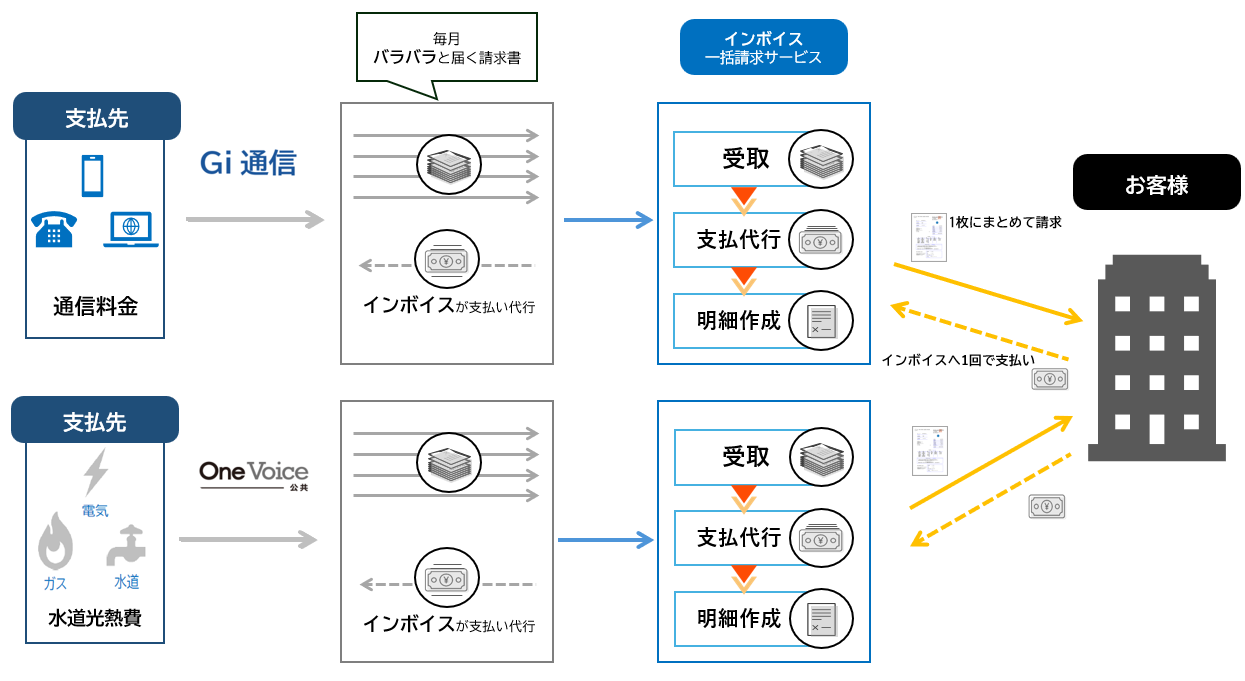

M&A後の分散運用を集約した一括請求の活用事例

M&Aを経たグループ企業では、合併前の運用やシステムがそのまま残り、請求・支払・証憑管理が分散しやすい傾向があります。そこで、インボイスの一括請求サービス「Gi通信」と「One Voice公共」を利用して集約の仕組みを導入しました。拠点ごとに届いていた請求書が1枚にまとめられ、支払業務や経費精算も一本化となりました。

これにより、店舗や拠点の担当者が行っていた仕訳やデータ入力作業が不要となり、業務効率化とヒューマンエラーの低減を同時に実現しています。さらに、エネルギー使用量などの集計もデータで管理できるようになり、監査だけでなくCO₂排出量算定といった外部要請にも柔軟に対応できるようになっています。

導入事例:【医療・福祉業】薬局・福祉・介護、3事業の請求書処理を バックオフィスのDX化で課題解決!

まとめ:連結決算実務のカギは「共通化」と「集約」

連結決算は、グループ全体の経営実態を正確に把握するうえで不可欠な業務です。しかし、拠点や子会社ごとに請求書のフォーマットや支払方法が異なる現状では、データ回収の手間や証憑管理の煩雑さ、そして科目名の不統一による集計ミスなど、実務負担が大きくなりやすいという課題があります。

特に、M&Aを経てグループが拡大した場合、各拠点ごとに異なる運用が残りやすく、請求・支払業務の集約が進んでいないことで、期末決算処理の遅延やコスト増につながるリスクも見過ごせません。

こうした実態を改善するためには、各拠点でバラバラに運用されている請求・支払業務を標準化し、データやフローを集約する仕組みが必要です。これにより、経理担当者が直面する工数増やミスの発生源を根本から減らし、グループ全体の経営判断や監査対応の迅速化にも寄与できます。

実際に、店舗や拠点ごとに請求書が届いていた企業が、Gi通信やOne Voice公共といった一括請求サービスを活用し、請求・支払を一本化したことで、作業の大幅な簡素化やヒューマンエラーの低減を実現しています。

読者の方の中には、「業務効率化で連結決算の精度が本当に上がるのか」と感じる方もいるかもしれません。しかし、請求・支払の運用を集約し、科目名やデータフォーマットを統一することで、決算書類の精度向上と期末業務の平準化が現実的に可能となります。

だからこそ、連結決算の業務効率化に向けて、Gi通信やOne Voice公共のような仕組みの刷新や一括請求サービスの導入を検討する価値があります。

Q&A

連結決算の実務を進める中で、現場からよく寄せられる疑問や課題について回答します。ここでは、インボイス制度への対応や請求書の原本管理、地方自治体やさまざまな通信事業者への対応範囲など、実務担当者が直面しやすい具体的な質問にフォーカスしました。

これらのQ&Aを通じて、業務効率化や法令対応の不安を解消し、現場で直面しやすい細かな疑問にも対応できる体制づくりのヒントにしていただければと思います。

- インボイス制度の対応を行うので、適格請求書の取得は可能ですか?

「Gi通信」では各通信会社からの仕入れを代行し、当社が発行する請求書が適格請求書となります。「One Voice公共」はインボイス制度の要件を満たした請求書と立替金精算書を提供します。

- 水道・電気・ガス会社から届く請求書原本が必要な場合の対応は?

One Voice公共ポータルから、請求書原本をダウンロードすることができますので、ご安心ください。

- 地方水道局やプロパンガスなども取りまとめ可能ですか?

約3,800のサプライヤーとの取引実績があるため、多様な地方自治体や事業者の請求書取りまとめにも対応しています。

- 大手キャリア以外の通信事業者の請求書も対応しますか?

国内のすべての通信事業者に対応しております。どの事業者の請求書も一括して管理が可能です。

このような仕組みを活用することで、現場での請求書管理や法対応に関する悩みを解決しやすくなり、連結決算業務の負荷を軽減することができます。