食料品の消費税1%で経理は『もっと忙しく』なる!インボイス・税区分・資金繰りに潜む3つの課題

更新日:2026.08.03

ー 目次 ー

「食料品の消費税が1%に下がる」と聞くと、経理担当者としては「業務が楽になるかも」と期待してしまいませんか?しかし現実は逆で、税率が下がるほど、経理の実務負担は増える可能性が高いのです。

2026年6月、社会保障国民会議で「食料品の消費税を2027年4月から2年間1%に引き下げ、給付と組み合わせて実質ゼロ化する」の案が示されました。秋の臨時国会で法案化が進めば、実施の可能性も見えています。

本記事では、食料品1%案が経理現場に及ぼす「3つの課題」を中心に、オペレーションの混乱、取引先ごとの控除率対応、資金繰りへの影響を具体的に解説します。「税率が下がるだけ」と油断していると、思わぬリスクに直面するかもしれません。

※食料品に消費税1%はまだ確定しておらず、本記事は1%を仮定して掲載しております。

今後の動向については、政府や社会保障国民会議の最新情報をご参考ください。参考:内閣官房「社会保障国民会議 給付付き税額控除等に関する実務者会議(第15回)」(2026年6月17日) 「これまでの議論を踏まえたとりまとめの方向性(議長案)」

食料品1%案とは?経理が押さえるべき制度設計の全体像

まず、いま検討されている減税スキームの全体像を整理します。単なる税率変更ではなく、給付との組み合わせで「実質ゼロ化」を狙う複合的な仕組みです。

- 食料品1%+給付付き税額控除の「実質ゼロ化」

- なぜ「0%」ではなく「1%」なのか?レジ改修の観点

- 2027年4月開始が有力視される時系列

食料品1%+給付付き税額控除のスキーム

2026年6月、社会保障国民会議で示された議長案の骨子は、2027年4月から2年間、食料品の消費税率を1%に引き下げるというものです。あわせて残り1%相当の負担を、中低所得の現役世代を対象に所得連動型の給付で還元する設計となっています。

本丸と位置づけられる「給付付き税額控除」は、1%減税が終わる2029年度に本格導入する方針が示されています。つまり2027〜2028年度は「移行期」、2029年度以降が「新常態」という二段構えです。

なぜ「0%」ではなく「1%」なのか?レジ改修の観点

当初は「0%」を方針にしていましたが、税率をゼロにすると事業者側のレジ・会計システムの抜本改修に約1年を要すると見込まれ、実装スピードを優先して「1%」に着地しました。1%であれば数字を差し替えるだけで済むため、半年程度の準備期間で対応可能と推測されています。

ただし、経理側では「1%区分」という新しい税率が加わるため、税区分マスタや仕訳ロジックの改修は不可避なものです。

いつから?2027年4月開始が想定される時系列

| 時期 | 出来事 | 経理が備えること |

|---|---|---|

| 2026年7月 | 「骨太の方針」で減税方針を明記 | 制度動向のウォッチ開始 |

| 2026年秋の臨時国会 | 消費税法改正案の提出・成立 | 取引先の登録状況棚卸し |

| 2026年10月〜 | 会計・POSシステム改修着手 | マスタ設計の見直し |

| 2027年4月1日 | 食料品1%減税スタート | 新税区分での運用開始 |

| 2029年3月末 | 1%減税終了 | 税率戻し・給付制度移行対応 |

※外食は現行の「軽減税率の対象外(10%)」と同じ扱いのまま据え置きが有力です。

経理現場に影響する3つの課題

食料品1%案が施行されると、経理現場ではインボイス対応が一段と複雑になります。単なる税率計算の変更にとどまらず、取引先ごとに仕入税額控除の扱いがばらつき、証憑管理やシステム設定も煩雑化します。

「今まで通りのやり方」では対応しきれない新たな壁を、3つの課題として整理します。

- 【課題①】同じ勘定科目なのに、取引先ごとに控除率がバラつく

- 【課題②】適格・免税で証憑ファイルが2倍に膨らむ

- 【課題③】5段階の経過措置がマスタ設定を襲う

【課題①】同じ勘定科目だが取引先ごとで控除率がバラつく

食料品が1%になっても、「仕入」「外注費」などの経費は、取引先が適格請求書発行事業者か免税事業者かによって、仕入税額控除の可否が分かれます。同じ原材料費でも、適格請求書発行事業者からの購入は控除対象、免税事業者からの仕入れは経過措置対象、という混在が発生します。

この違いが一つの勘定科目内で混在するため、会計処理や申告時の判定が複雑化します。取引先が適格請求書発行事業者か否かを常に正しく管理し続けなければならず、マスタデータの更新・属性管理の負担も増大します。

結果として、仕訳入力や決算処理でミスが生じやすくなり、修正工数も跳ね上がる可能性が高まります。

【課題②】適格・免税で証憑ファイルが2倍に膨らむ

食料品1%案が実装されても、適格請求書発行事業者の請求書(適格請求書)と免税事業者の請求書を区別して保存・管理する必要は続きます。適格請求書には「T+13桁」の登録番号が記載される一方、免税事業者の請求書には登録番号がありません。

そのため、どちらの証憑かを明確に判別し、控除要件を満たしているかを確認する追加工数が発生します。免税事業者からの請求書については、別途「経過措置適用」の記録保存や、税務調査時に説明できる体制づくりが不可欠です。

参考:国税庁 No.6625 適格請求書等の記載事項

|

記載が必要な項目 |

内容のポイント |

|

適格請求書発行事業者の氏名または名称および登録番号 |

Tから始まる13桁の番号が記載されている |

|

取引年月日 |

課税仕入れを行った年月日 |

|

取引内容(軽減税率の対象品目である旨) |

軽減税率(8%)の対象品目には「※」などの記号で記載 |

|

税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率 |

10%と8%の税率ごとに、合計金額と適用税率を明記 |

|

税率ごとに区分した消費税額等 |

10%と8%の税率ごとに、消費税額を各記載 |

|

書類の交付を受ける事業者の氏名または名称 |

取引相手(買い手)の名称 |

証憑の二重管理・チェックリスト作成・記録保存が重なることで、現場経理のオペレーションに大きな影響を与えます。

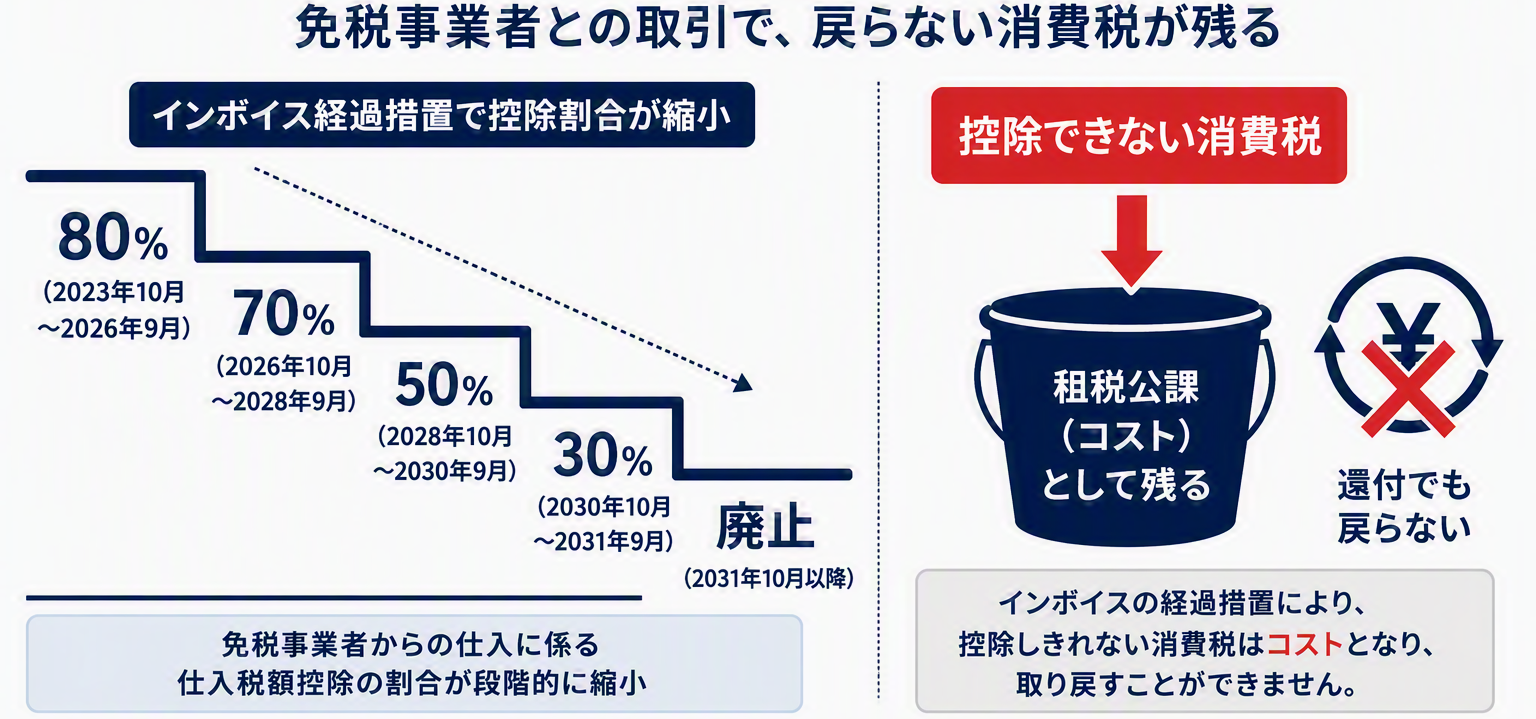

【課題③】5段階の経過措置でマスタ設定を都度見直す

令和8年度税制改正により、免税事業者からの仕入に係る経過措置は、80%→70%→50%→30%→0%の5段階へと細分化されました。特に2026年10月からは控除割合が「70%」に変更されるため、システムや会計マスタの設定を都度見直す必要があります。

| 期間 | 控除割合 |

|---|---|

| 2023年10月1日〜2026年9月30日 | 80% |

| 2026年10月1日〜2028年9月30日 | 70%(改正で新設) |

| 2028年10月1日〜2030年9月30日 | 50% |

| 2030年10月1日〜2031年9月30日 | 30% |

| 2031年10月1日〜 | 0% |

仕訳入力や決算処理時に適切な控除率を選択する運用ルールを整備する必要があり、担当者の負荷は格段に上がります。控除率の誤設定や期間管理のミスが発生すると、申告時の追加修正や調整作業が発生しやすくなります。

事前に制度変更の内容を把握し、マスタやシステム側で確実に期間・控除率を管理できる仕組みを構築しておくことが求められます。

資金繰りの盲点:PLではなくキャッシュに影響する

食料品1%案が導入されれば、経理業務は「税率計算の単純化」だけで済む話ではありません。むしろ、キャッシュフローや納税資金のコントロールが、これまで以上に難しくなる可能性が高いといえます。

ここで効いてくるのは、大きく2つの動きです。ひとつは「日々払う消費税が減る時期」と「決算で納める消費税が増える時期」のズレ。もうひとつは、免税事業者との取引で生じる「引ききれない消費税」です。以下では、現金に直接効くこれらの要素と、いま可視化しておくべき資金繰りのポイントを整理します。

PLは黒字なのに、なぜ現金が減るのか?

食料品1%案でつまずきやすいのは、帳簿上は利益が出ているのに、納税の時期になって手元の現金が足りなくなるという「ねじれ」です。押さえておきたいのは、現金がどんどん出ていくのではなく、"いったん財布が軽くなったことによる油断"が、あとで資金ショートを招くという点です。

具体的にイメージしてみましょう。店内飲食が主体の飲食店で、売上は10%のまま、食材の仕入だけが1%に下がったとします。この場合、毎日の仕入で外に払う消費税は少なくなり、「今月はちょっと資金に余裕があるな」と感じます。ところが、お客様から受け取る消費税(売上の10%分)は変わりません。

すると、日々の支払いで減った消費税は、決算でまとめて国に納める段階でそっくり上乗せされます。1年を通した損得はプラスマイナスゼロですが、「余裕があるように見えた」お金を運転資金として使ってしまうと、申告のときに一括で重い納税を求められ、資金繰りが一気に苦しくなります

| 項目 | 現状(食料品8%) | 食料品1% | 差 |

|---|---|---|---|

| 受取消費税(売上10%) | 100万円 | 100万円 | ±0 |

| 支払消費税(仕入+経費) | 82万円 | 54万円 | ▲28万円(日々は軽くなる) |

| 決算での納税額 | 18万円 | 46万円 | +28万円(納税は重くなる) |

| トータルの損得 | -- | -- | ±0 |

※売上税抜1,000万円・食材仕入400万円・その他経費500万円で試算した一例。

要するにこれは「税金の負担が増える」話ではなく、支払いが減る時期と、納税が膨らむ時期がズレていることが本質です。とりわけ、月ごとに現金をやりくりしている小規模な事業者ほど、利益は出ているのに現金が底をつく「黒字倒産」の危うさが増します。

これとは別に、免税事業者からの仕入が多い会社には、そもそも取り戻せないタイプの消費税という、もう一つの負担がのしかかります。インボイスの経過措置によって差し引ける割合が少しずつ減っていくため、引ききれなかった分はコスト(租税公課など)として会社に残り続け、決算で還付を受けても戻ってはきません。利益も現金も静かに削っていく、これこそが真の意味での「表に出てこない消費税」です。

打ち手としては、この2つを現金の動きベースで切り分けて管理しておくことが欠かせません。

- ①売上が課税で納付になる会社は「増える見込みの納税額を毎月積み立てておく」

- ②免税事業者との取引が多い会社は「引ききれない消費税がいくらになるかを見える化する」

経理が今月から追うべき3つの数字

資金繰りのねじれに備えるには、感覚ではなく数字で現在地をつかむことが第一歩です。経理担当者がまず可視化しておきたい数字は、次の3つです。

| 項目 | 確認すべき内容 | なぜ重要か |

|---|---|---|

| 免税事業者との取引割合 | 件数・金額・仕入全体に占める比率を、月次/年間/店舗別で把握 | 控除の対象外になる消費税がどれくらいの規模か見当をつけ、実質的な仕入コスト増を先読みするため。 |

| 控除できない消費税額 | 年間・月次・店舗別に算出 | 現金に直接響く金額を把握し、納税資金の準備を前もって計画するため。 |

| 納税見込み額 | キャッシュベースで予測し、月次で積み上げ | 利益が出ていても納税時に資金が不足する事態を避け、計画的な資金繰りにつなげるため。 |

この3つの数字を月次で追いかけ、経営会議で共有できる状態にしておくことが欠かせません。免税事業者との取引比率が高い会社ほど、引ききれない消費税は想定を超えて膨らみやすく、事前に見える化していなければ、ある日突然の資金ショートにつながりかねないためです。

事務負担増=運転資金の圧迫

制度対応にともなって増える事務作業は、じつは運転資金の圧迫にも直結します。締め処理の遅れや差戻し、突合作業の増加によって月次決算の工数がふくらみ、現場と経理の双方に負担がのしかかるためです。

事務負担の増加は、月次決算の遅延 → 回収サイトの長期化 → 運転資金の追加調達 → 金利負担の増加、という連鎖を引き起こすリスクをはらんでいます。

業務プロセスの見直しやデジタル化による効率化も視野に入れ、運転資金の管理と事務負担の軽減を、両輪で早めに手当てしておくことをおすすめします。

【飲食業】区分経理でつまずく典型パターン

ここからは、食料品1%案の影響を最も受けやすい飲食業について解説します。食料品は1%、外食は10%のまま――この二重構造が、飲食業の経理現場に複雑な区分経理を強います。

区分が増えるほど現場判断のブレや入力ミスが発生しやすく、マスタ設計やチェック体制が整っていない企業ではミスが連鎖しがちです。どこでズレやミスが発生するのか、どのような設計やチェックポイントが重要となるのかを整理します。

- 現場オペと会計がズレる構造

- 誰が見ても同じ答えにたどり着くマスタ設計

- チェックすべきポイント

現場オペと会計がズレる構造

食料品1%案が導入され、「店内(10%)」「持ち帰り(1%)」「デリバリー(1%)」など販売形態ごとに税区分が細分化されると、現場スタッフの入力やレジ操作と会計側の処理ルールが一致しないケースが増えます。

POS側の販売区分と会計システム上の税区分・勘定科目が合っていなければ、月次集計や申告時に差異が発生し、後から修正や照合の負担が跳ね上がります。現場での判断ミスや入力漏れが積み重なることで、数字の歪みや齟齬が発生しやすくなるため、区分ごとの運用ルールとシステム連携を見直す必要があります。

誰が見ても同じ答えにたどり着くマスタ設計

区分経理の精度を高めるには、商品・店舗・取引先ごとに詳細なマスタ情報を整備し、税区分やインボイス登録状況を自動判別できる仕組みを導入することが重要です。担当者ごとの判断や手入力によるエラーを最小限に抑えられます。

取引先情報に登録番号が紐づいていなければ仕入税額控除の判定が煩雑化し、後から修正が必要になるなど経理負担が増します。マスタ設計の初期段階で「誰が見ても同じ答えになる」状態を目指し、値引きやセット商品などの例外パターンも含めてルールを明文化しておきましょう。

チェックすべきポイント

販売形態ごとの区分キー(店内/持ち帰り/デリバリー等)が正しく入力・反映されているか、店舗別・部門別に税率ごとの売上や税額が正確に集計されているかを、常にチェックする必要があります。

また、値引やクーポン、セット販売など例外取引の扱いを統一し、イレギュラーな処理が発生した場合でもルールに沿って修正できる体制が重要です。マニュアルだけに頼らず、システムやマスタに落とし込むことで、ミスや齟齬を未然に防ぎ、経理業務全体の精度と効率性を高められます。

食料品の消費税1%になる前に|動くべき3つのアクション

食料品1%案の実装に向け、経理部門は「税区分」「インボイス」「資金繰り」の3点を同時に見直す必要があります。現場が混乱しないための優先アクションを、明日から実践できる形で整理します。

- 税区分:マスタ統制と例外処理ルールを先に固める

- インボイス:取引先棚卸し→証憑設計→一覧抽出

- 資金繰り:納税見込みを月次で積む運用に変える

①税区分:マスタ統制と例外処理ルールを先に固める

税区分の誤運用は、現場と経理の間で処理の食い違いを招きやすい重要なリスクです。どの担当者が入力しても同じ結果になるよう、商品や店舗ごとに区分キーをマスタに設定し、値引きやセット商品などの例外パターンも含めてルールを一覧化しておくことが不可欠です。

特に、食料品1%導入後は「控除できない取引」「科目ごとに異なる処理」の判定が複雑化するため、属人的な判断を排除し、マスタ属性で運用ルールを統一することが、経理ミスの防止と業務効率化の出発点になります。

②インボイス:取引先棚卸し→証憑設計→一覧抽出

インボイス対応では、まず仕入先を「登録あり/なし」で区分することが大前提です。ここから控除率や証憑保存要件を運用ルールに落とし込みます。

証憑設計では、取引先ごとに必要な書類・管理方法を整理し、適格請求書の要件判定を明確化します。最終的に「免税事業者との取引一覧」を抽出できる体制を整えることで、申告前のチェックや監査対応が格段に容易になります。

手入力のままでは管理負担が雪だるま式に増えるため、早期に区分管理と自動反映の仕組みを検討しましょう。

③資金繰り:納税見込みを月次で積む運用に変える

食料品1%実施後は、仕入税額控除の縮小や控除率変更が「キャッシュ」に直撃します。黒字経営でも納税時に資金不足に陥らないよう、納税予定額を毎月積み立てて管理する運用へ早めにシフトすることが重要です。

免税事業者との取引割合や控除できない税額を定量的に可視化し、経営会議でリアルタイムに議論できる数字に落とし込みましょう。控除率が変わるタイミングを見逃さず、納税金額の把握を常に平準化することで、資金繰りリスクを最小限に抑えられます。

【今すぐ動きたい方へ】

食料品1%案が実装されると、税区分・インボイス・資金繰りの3領域を 同時に整える必要があります。「自社は何から手を付ければいいのか?」を 客観的に把握できる、経理版の健康診断シートを無料配布中です。

まとめ|税率変更以上の変化が起きる前に自社課題の洗い出しを

食料品1%案が現実味を帯びてきた今、経理部門は単なる税率変更以上の変化に直面します。「食料品1%」という一つの制度変更が、税区分・インボイス対応・資金繰りという経理業務の広範囲に、複雑な影響を及ぼします。

これらの課題に場当たり的に対応すれば、現場は混乱し、ミスが多発することは避けられません。共通する本質は、「正確なデータを、タイムリーに、部門や取引先を横断して把握する必要がある」という点です。紙やExcel中心の手作業では、この変化のスピードに対応しきれません。

「変化に強い」経理体制を築くには、マスタ統制や例外処理ルールの事前整備、証憑フローの見直し、キャッシュフローの予測精度向上といった、総合的かつ現場目線の仕組み化が不可欠です。この「データに基づいた、変化に強い経理体制」を構築する活動こそが、「経理DX」です。

ただし、いきなり高価なツールを導入してもDXは失敗しがちです。本格的なDX着手前の「健康診断」として、インボイス流の「経理3C分析」を提案しています。自社の現在地を客観的に把握し、どこからDXの第一歩を踏み出すべきかを見極めるためには、以下の3つの要素を正確に理解することが重要です。

|

項目 |

分析すべき内容 |

|---|---|

|

Company Capacity |

自社の業務量やプロセスの現状、既存のシステム環境 |

|

Human Capacity |

経理担当者のスキルレベル、リソース、教育の必要性 |

|

Compatibility |

主要な取引先との関係性、連携のしやすさ、期待される対応レベル |

このフレームワークを使って自社の現在地を客観的に把握し、どこからDXの第一歩を踏み出すべきかを見極めることが、大事な備えになってきます。

是非、以下リンクからダウンロードし確認ください。