【科目解説】債券の「金利調整差額」って結局なに?実務で迷わないための考え方と仕訳

更新日:2026.02.09

ー 目次 ー

初めて経理業務に携わる中で、債券の金利調整差額という専門用語や、その複雑な会計処理の流れに戸惑った経験はありませんか?例えば、額面と取得価額が異なる債券を扱った際に、なぜその差額が生じ、どのように帳簿に記録すべきか、具体的な仕訳方法で悩むこともあるかもしれません。

本記事では、こうした疑問にお応えするため、金利調整差額の基本的な考え方から、発生する理由、償却原価法における利息法・定額法の違い、仕訳のポイントまで、実務目線でわかりやすく解説します。

こんな方におすすめ

- 初めて経理業務に携わり、債券の会計処理に不安を感じている方

- 金利調整差額の定義、発生理由、具体的な仕訳方法を学びたい方

この記事を読むと···

- 金利調整差額の基本から応用まで、体系的な知識が身につく

- 日々の債券会計処理における疑問を解消し、正確かつ自信を持って実務に臨める

金利調整差額の基本的な考え方

金利調整差額とは、債券を購入する際に額面とは異なる価格で取得した場合に発生する差額のうち、利息の調整として扱われる部分を指します。この金額は、債券の満期までの期間にわたり、利息収益の一部として分割して認識し、帳簿上の価額が最終的に額面に一致するように調整されるのが特徴です。

金利調整差額がどこで発生し、どのように会計処理されるのかを具体的に押さえておくことが重要です。ここでは、まず金利調整差額の定義を明確にしたのち、どのような有価証券に適用されるかについて解説します。

金利調整差額の定義

金利調整差額とは、債券を取得した際の購入価格と発行時の額面金額との差額のうち、利息の調整として扱われる部分を意味します。例として以下を考えてみます。

例)※定額法で計上

・保有しているABC社債をX5年4月1日に額面10,000円を額面100円につき98円で購入

・償還期日はX10年3月31日

| 取得原価 | 10,000円×(98円/100円)=9,800円 |

| 金利調整差額 | 10,000円ー9,800円=200円 |

| 当期償却額 | 200円÷5年=40円 |

この差額(200円)は、満期までの期間にわたり利息収益の一部として分割計上(40円)し、帳簿上の価額が最終的に額面金額と一致するように調整します。

この金利調整差額が認められることを償却原価法と呼ばれ処理方法には2つの方法があります。

利息法と定額法

| 項目 | 償却方法 |

| 利息法 | 償還期間に毎期一定額を帳簿価格に加減 |

| 定額法 | 帳簿価格に実行利子率を掛けた金額を各期の利息とする |

利息法では、毎期の未償却残高に一定の利率を掛けて、その期ごとの配分額を算出し、定額法は、取得時に生じた差額を満期までの期間で均等に分割して配分します。

利息法は残高に応じて配分額が変動しますが、定額法は毎期同じ金額を配分するのが特徴です。

償却原価法では、金利調整差額の配分方法として基本的に利息法を用いますが、利息法による計算結果と大きな差が生じない場合には、簡易的な方法として定額法を選択することも可能です。

適用される有価証券の種類

金利調整差額の会計処理が適用されるのは、満期まで保有することを前提とした債券や、満期日が設定されているその他の有価証券です。たとえば、社債や国債などで取得価格と額面が異なる場合に発生し、それぞれの債券ごとに期間を通じて配分する必要があります。

- 国債・地方債

- 社債

- その他の満期保有目的の債券

満期保有を目的とした債券以外にも、満期日が設定されているその他の有価証券においても金利調整差額が発生する場合があるため、実務上はそれぞれの区分ごとに適切な処理が求められます。

金利調整差額が生じる理由

金利調整差額は、債券を市場価格が額面と異なる水準で購入した場合に発生します。ここでは、その差額が生じる背景や、満期までの期間にわたってどのように配分するかの意義について説明します。

経理実務においては、なぜその処理が求められるのかを理解することが、仕訳や帳簿管理のミス防止に直結します。

差額が発生する背景

債券の金利調整差額は、市場での売買価格が額面金額と異なる場合に発生します。これは、発行時に決められたクーポン利率と、取引時点で市場が要求する利回り(市場利子率)との間にギャップが生じることが主な要因です。

例えば、市場金利が上昇すると、既に発行されている債券の利率が相対的に低くなり、結果として市場価格は額面を下回る(ディスカウント)傾向になります。反対に、市場金利が下落した場合には、既発債の利率が有利となるため、額面を上回る(プレミアム)価格で取引されることがあります。このような価格差が、取得時の価格と額面の違いを生み出します。

| 市場金利 | 債券価格 |

| 上昇 | 下がる(ディスカウント) |

| 下降 | 上がる(プレミアム) |

期間配分の意義

金利調整差額は、取得時にまとめて処理するのではなく、満期までの期間にわたって利息収益の一部として分割して認識する必要があります。これは、この差額が実質的に満期まで保有することで得られる利息の一部と考えられるためです。

したがって、満期までの期間にわたり、利息のように毎期に配分して帳簿価額を調整します。このように期間を通じて配分することで、債券の実質的な利回りを帳簿上に正確に反映させることができ、最終的には帳簿価額が満期時の額面金額と一致するように調整されます。これにより、債券の収益や費用をより正確に把握することが可能となります。

金利調整差額が認められるケースと認められないケース

金利調整差額は、すべての債券取引において必ずしも認められるものではありません。どのような条件下で金利調整差額として会計処理できるのか、また認められない場合の特徴を把握しておくことが重要です。

この章では、具体的な事例や判断のポイントを整理し、日々の請求書処理や債券管理で迷わないよう知識を深めていきます。自社の債券運用や会計処理で不明点があれば、専門家への相談や、さらに詳細な会計基準の確認を積極的に行うことで、経理ミス防止やインボイス対応の効率化につながります。

認められる具体例

金利調整差額が会計上認められるのは、債券の取得価格が発行時の額面と異なり、その差額が市場金利とクーポン利率の違いによって生じている場合です。例えば、市場金利がクーポン利率を上回ると、投資家は額面より低い価格で債券を購入することになります。

このような場合、割引発行や打歩発行と呼ばれ、取得時の差額は金利調整差額として扱われます。満期までの期間にわたり、利息収益の一部として定期的に配分し、帳簿価額が最終的に額面金額に一致するよう調整されます。

認められない場合の特徴

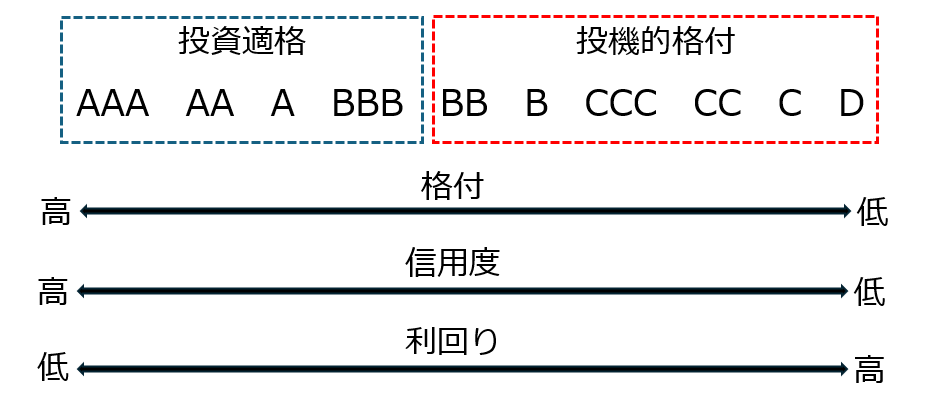

一方、金利調整差額として認められない場合には、債券の価格変動が発行体の信用リスクの変化によるものであるケースが該当します。具体的には、債券の格付けとなるランクで区分けされ、BB(ダブルB以下)の格付けが投機的格付けと見なされるものです。

これは、債券発行元の国や企業などの元本や利息の支払能力を、格付けを専門とする民間会社がアルファベット形式で評価したものです。

価格の下落は信用力の低下が原因であり、利率調整とは異なる要因と判断され、会計上は通常の金利調整差額として処理せず、別途評価や区分を行う必要があります。

価格差の発生要因を正確に判断することが、実務上の適切な対応につながります。

金利調整差額の仕訳具体例

金利調整差額の会計処理では、取得時・利息受取時・決算時といった各タイミングで異なる仕訳が必要となります。ここでは、額面と取得価格に差がある満期保有目的債券を例に、各場面での仕訳方法を具体的に解説します。実際の金額や勘定科目を用いた記載方法に注目してください。

定額法の仕訳

定額法については償還期間に毎期一定額を帳簿価格に加減する方式です。以下を例にします。

・ABC社の社債をX5年4月1日に額面1,000,000円を額面100円につき98円で購入

・償還期日はX10年3月31日

・額面金額と取得金額の差額は金利調整差額で認められ、定額法で処理する

取得時の仕訳

債券を購入した場合、支払った金額をそのまま借方へ計上します。整差額に該当しますが、取得時点ではこの差額を区別せず、取得価額で計上します。

1,000,000円×(100/98)=980,000円

|

借方勘定科目 |

借方金額 |

貸方勘定科目 |

貸方金額 |

|---|---|---|---|

|

満期保有目的債券 |

980,000円 |

現金 |

980,000円 |

決算日の仕訳

X6年3月31日の決算日を迎えました。この社債に対して定額法で償却原価法で処理します。

金利調整差額:1,000,000円ー980,000円=20,000円

当期償却額:20,000円÷5年=4,000円

ここで求められた4,000円を、金利調整差額として、科目は有価証券利息で計上します。

|

借方勘定科目 |

借方金額 |

貸方勘定科目 |

貸方金額 |

|---|---|---|---|

|

満期保有目的債券 |

4,000円 |

有価証券利息 |

4,000円 |

利息法の仕訳

帳簿価格に実行利子率を掛けた金額を各期の利息とします。受け取った利息に加えて、金利調整差額の当期分を有価証券利息として計上します。クーポン利息と金利調整差額の償却分を合算して「有価証券利息」とし、同時に金利調整差額分だけ投資有価証券の帳簿価額を増加させます(ディスカウント取得の場合)。

この処理によって、帳簿価額が徐々に額面に近づきます。以下を例にします。

・ABC社の社債をX5年4月1日に額面1,000,000円を額面100円につき95円で購入

・償還期日はX8年3月31日 で利払日は年1回の3月末日

・額面金額と取得金額の差額は金利調整差額で認められ、利息法で処理する

・クーポン利子率は6%

・実行利子率は7.3%

取得時の仕訳

ここは利息法と同じです。

|

借方勘定科目 |

借方金額 |

貸方勘定科目 |

貸方金額 |

|---|---|---|---|

|

満期保有目的債券 |

950,000円 |

現金 |

950,000円 |

利払日

利息法では利払日ごとで計上することに注意ください。

クーポン利息(額面金額×クーポン利子率):1,000,000円×6%=60,000円

利息配分額(帳簿価格×実行利子率):950,000円×7.3%=69,350円

金利調整差額:69,350円ー60,000円=9,350円

X6年3月31日

■クーポン利息

|

借方勘定科目 |

借方金額 |

貸方勘定科目 |

貸方金額 |

|---|---|---|---|

|

現金 |

60,000円 |

有価証券利息 |

60,000円 |

■金利調整差額

|

借方勘定科目 |

借方金額 |

貸方勘定科目 |

貸方金額 |

|---|---|---|---|

|

満期保有目的債券 |

9,350円 |

有価証券利息 |

9,350円 |

帳簿価格:950,000円+9,350円=959,350円

X7年3月31日

■クーポン利息

※前期と変わらず

|

借方勘定科目 |

借方金額 |

貸方勘定科目 |

貸方金額 |

|---|---|---|---|

|

現金 |

60,000円 |

有価証券利息 |

60,000円 |

■金利調整差額

959,350円×7.3%≒70,763円

金利調整差額:70,763円ー60,000円=10,763円

|

借方勘定科目 |

借方金額 |

貸方勘定科目 |

貸方金額 |

|---|---|---|---|

|

満期保有目的債券 |

10,763円 |

有価証券利息 |

10,763円 |

実務で注意したい混同ポイント

金利調整差額は、実務上ほかの会計処理と混同しやすい点がいくつか存在します。特に、分割払い取引で発生する利息相当額や各種手数料と、債券取引における金利調整差額をしっかり区別することが大切です。

この章では、経理担当者が仕訳や会計処理を行う際に間違いやすい点を整理し、実際の業務で混乱を避けるための着眼点を解説します。

利息相当額や手数料との違い

金利調整差額とは、社債や国債などの債券を額面と異なる価格で取得した際に発生する差額のうち、利息の調整として扱われる部分です。この金額は、満期までの期間にわたり利息収益の一部として分割して計上され、帳簿価額が最終的に額面に一致するよう調整されます。

一方、分割払い契約で発生する利息相当額や、各種契約に伴う手数料は、債券取引とは異なる性質を持ちます。これらは商品やサービスの提供に付随して発生するものであり、債券取得時の金利調整差額とは会計処理の方法も異なります。

経理実務では、これらの異なる概念を明確に区別して理解することが、会計処理ミスの防止につながります。

まとめ

ここまで金利調整差額について解説してきましたが、経理担当者はこの仕組みを正確に理解し、日々の業務に適切に反映させることが求められます。特に、債券の取得や償却原価法の適用時には、金利調整差額が帳簿価額や利息の認識にどのような影響を与えるかを把握しておくことが大切です。

金利調整差額のロジックを知ることで、仕訳の精度が高まり、ミスの防止や業務効率化につながります。

金利調整差額の理解を経理実務に活かす

実際の経理業務では、債券の取得時や利息受取時、決算時などに金利調整差額の会計処理が必要となります。例えば、額面より安い価格で債券を購入した場合、その差額は満期までの期間に分割して配分され、帳簿価額が最終的に額面金額に一致するよう調整されます。

このような会計処理の仕組みを正しく理解しておくことで、請求書処理の背後にある金利調整差額の意義を把握し、適切な会計処理が可能となります。日々の実務に反映させることで、経理担当者としての信頼性や業務の精度向上につながります。

関連記事

【科目解説】経理部の共通教科書──水道光熱費の定義・仕訳・手間解放をまとめて習得

【科目解説】経理部の共通教科書──通信費の定義・仕訳・部門別配賦をまとめて習得