検収書は電子帳簿保存法の対象?保存方法や作成時のテンプレートも解説

更新日:2025.08.19

ー 目次 ー

検収書とは、商品やサービスを受け取った際に「注文内容と一致していたこと」を確認・証明するための書類です。納品書や請求書とあわせて発行されるケースが多く、企業間取引の証憑として使われています。

近年では、電子メールやクラウドサービスを通じて検収書を発行・受領するケースが増えており、このような電子データによる取引は「電子帳簿保存法」の対象となります。

検収書が電子帳簿保存法の対象であることを知らずに誤った形式で保管すると、違反とみなされ、罰則の対象になるため注意が必要です。

本記事では、検収書が電子帳簿保存法の対象なのか、保存方法やテンプレートを交えて解説します。

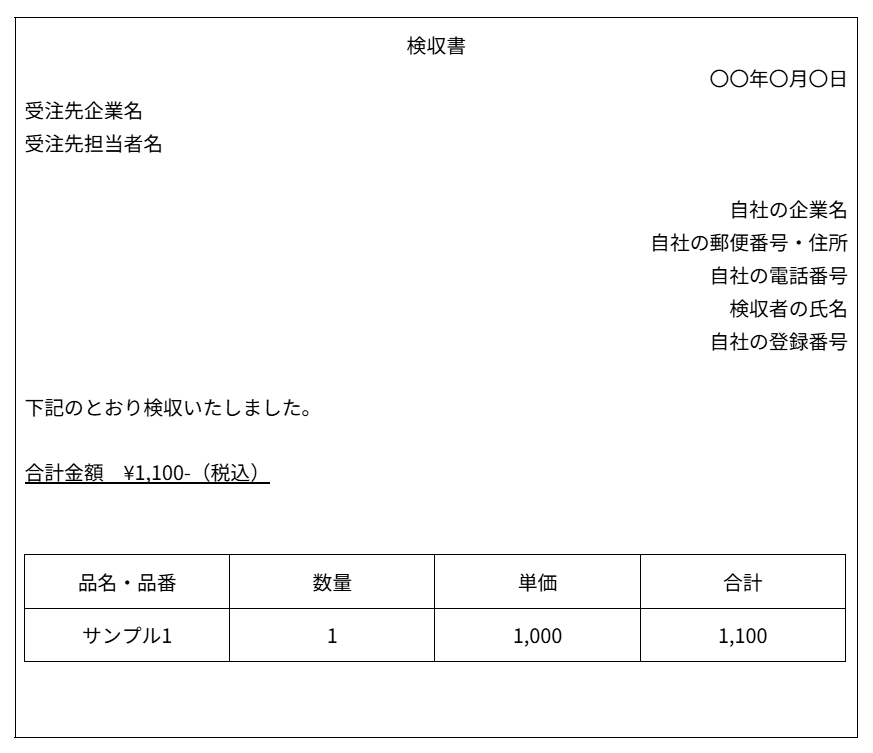

【テンプレート】検収書とは受取後に商品・サービス内容の齟齬がないことを証明する書類

検収書とは、納品された商品や提供されたサービスが、事前の注文内容と相違ないことを証明する目的として発行される書類です。

取引の終盤で交付されることが一般的で、商品・サービスを受け取った側が発行します。検収書はトラブル時の証拠にもなるため、法人間取引では重要な役割を担っています。

なお、検収書に記載するべき項目は、法律上では明確に定められていません。ただ、ビジネスシーンでは一般的に以下の内容が記載されています。

- タイトル

- 発行日

- 自社の情報・検収者の氏名

- 受注者の情報

- 検収した商品・サービスの詳細

上記の内容を網羅した検収書のテンプレートは下記のとおりです。

【結論】電子データの検収書は電子帳簿保存法の対象!

検収書は、電子帳簿保存法において保存の対象です。

しかし、電子保存が義務とされているのは、原則としてデータで作成・受領された書類のみとされています。このことから、データで作成・受領されていない検収書は必ずしも電子帳簿保存法に対応する必要がありません。

たとえば、郵送や手渡しなどの手段で紙の検収書を受け取った場合は、そのまま紙での保存ができます。

一方で、スペースや管理コストの観点から、紙の書類も電子帳簿保存法で対応できるようスキャナ保存することがおすすめです。

検収書を電子帳簿保存法に則った対応は2パターン!

検収書の保存方法は、送付・受領の手段によって「電子データでの保存」と「スキャナ保存」のいずれかにわかれます。

それぞれ異なる保存要件が定められているため、違いを理解しておかなければ、電子帳簿保存法違反となり、青色申告の取り消しや追徴課税などにつながるおそれがあるでしょう。

ここでは、検収書を電子帳簿保存法に則って保存する際の対応方法を2パターン解説します。

- 電子で受領:データで保管

- 紙での郵送・受領:スキャナ保存

①電子で受領:データで保管

検収書をメールやチャット、Webサービスなどを通じて受領した場合は、「電子取引」に該当します。

電子帳簿保存法では、2024年以降に電子取引で受け取った書類は、電子データのまま保存が義務化されています。一方で、2023年以前に受領した検収書は、紙へ印刷しての保管が認められています。

2024年以降に電子取引で受領した検収書にもかかわらず、紙に印刷して保存した場合は、電子帳簿保存法違反と判断されるおそれがあるため注意が必要です。

②紙での郵送・受領:スキャナ保存

スキャナ保存とは、紙の書類をスキャンして電子データ化し、電子帳簿保存法の保存要件を満たしたうえで保管する方法です。

検収書を紙媒体で受領した場合は、紙のままで保存することも可能です。しかし、紙での保存は保管スペースを確保する必要や紛失への注意が必要になり、経理担当者の負担が大きくなりかねません。

このような理由から、近年では紙で受領した書類の場合でも、スキャナ保存を利用する企業が増えています。スキャナ保存を採用することで、自社の保管スペース削減や紛失のリスク軽減につながるでしょう。

【注意】検収書を保存するパターンによって保存要件は異なる!

検収書は送付・受領の仕方によって、保存方法が「電子データでの保存」か「スキャナ保存」かが異なります。それぞれに定められた保存要件は異なるため、曖昧なまま対応を進めてしまうと違反になるリスクが高まります。

各保存方法に求められる要件を正しく理解し、対応に応じたシステム整備・社内マニュアルの作成・業務フローの見直しをおこないましょう。

ここでは、検収書を保存する際の保存要件をパターン別に解説します。

- データで保管時は基本的な要件が必須

- スキャナ保存時は、解像度や色調などに注意

①データで保管時は基本的な要件が必須

検収書を電子データで受領した場合は、「電子取引」として、電子帳簿保存法に則った形で保存が義務付けられています。この際の保存要件は、大きく分けて「真実性の確保」と「可視性の確保」の2つです。

真実性の確保は、定められた項目のひとつを満たせば問題ありません。一方で、可視性の確保は3つの項目をすべて満たす必要があるため、対応漏れに注意しましょう。

|

真実性の確保 |

以下の4つのうち、いずれかが対応されている。

|

|

可視性の確保 |

|

②スキャナ保存時は、解像度や色調などに注意

紙で受領した検収書をスキャナ保存する場合、電子取引とは異なる保存要件が定められています。

スキャナ保存は解像度や色調にまで保存要件が存在しており、内容を把握しておかなければ、保存要件を満たせない可能性があります。機器によって設定できる項目は異なるため、スキャナ保存用の機器やシステムを導入する際は、電子帳簿保存法に対応していることを確認してから導入しましょう。

なお、スキャナ保存の要件は国税庁「スキャナ保存!」のページから確認できます。

電子帳簿保存法での検収書の保存期間は5年か7年が原則!

電子帳簿保存法にもとづいて、検収書を保存する期間は、法人の場合は原則7年間と定められています。個人事業主の場合は、青色申告であれば7年間、白色申告は5年間が保存期間です。

保存期間中は、税務署からの要請に速やかに対応できるよう、検索性の高い保存環境を整える必要があります。

保存場所の選定に迷った場合は、下記の記事も参考にして、自社に適した方法を検討しましょう。

関連記事:電子帳簿保存法に対応する保存場所3選!選び方やファイル名の決め方も解説

まとめ|検収書は電子帳簿保存法に則って保存しよう!

本記事では、検収書が電子帳簿保存法の対象なのか、保存方法やテンプレートを交えて解説しました。

検収書は取引の最終確認をおこなう際の重要な書類であり、電子帳簿保存法の対象にもなります。受領方法により保存要件が異なるため、適切に対応しなければ電子帳簿保存法違反と判断されるおそれもあります。

そのような事態を避けるためにも、受領した方法ごとの保存方法を理解したうえで、適切な対応をすることが重要です。

電子帳簿保存法における検収書の扱いに悩む際は、本記事を参考にどちらにあてはまるのかを判断して、対応を進めましょう。