【2024年最新】電子帳簿保存法の対象書類を一覧で紹介!保存要件もわかりやすく解説

更新日:2025.09.05

ー 目次 ー

多くの企業にとって、紙ベースの請求書や見積書などを電子化することで業務効率化につながります。しかし、2022年1月に改正された電子帳簿保存法により、どの書類が対象で、どのように保存すれば良いかわからないという方もいるでしょう。

この記事では、電子帳簿保存法の対象書類や保存要件について、わかりやすく解説します。2024年1月から適用された電子取引データの保存義務化も網羅して解説するため、ぜひ参考にしてください。

電子帳簿保存法の基礎知識

まずは電子帳簿保存法の基礎知識を把握しておきましょう。ここでは、電子帳簿保存法の概要と3つの区分について解説します。

電子帳簿保存法とはデジタル時代における帳簿保存の法律

電子帳簿保存法とは、国税関係の帳簿・書類を電子データとして保存することを認める法律です。1998年から施行されており、直近では2022年に大きな改正が行われました。

改正により、事業者に与える主な影響は、以下の2点です。

- 帳簿・書類における管理方法の変更

- 電子取引は電子データでの保存が義務化

これまでは書類をデジタルでやり取りしても、印刷して紙で保管する必要がありました。しかし、改正により電子データのまま保存することが可能になり、書類管理や経理業務の負担が軽減できる可能性があります。

また、2024年1月から適用された改正により、電子取引における電子データの保存が義務化されたため、電子帳簿保存法への適切な対応が求められています。

電子帳簿保存法の詳しい改正内容や猶予措置などについては、以下の記事で解説しているため参考にしてください。

関連記事:【2024年最新】電子帳簿保存法の改正での変更点|改正前との違いを解説

電子帳簿保存法の3つの区分

電子帳簿保存法は3つの保存方法で区分されており、それぞれで対象書類や保存要件が異なります。電子帳簿保存法の対象書類や保存要件を確認する前に、以下3つの区分を把握しておきましょう。

|

3つの区分 |

概要 |

|

帳簿・書類のデータ保存(電子帳簿等保存) |

パソコン等で作成している帳簿や国税関係書類を、紙ではなく電子データのまま保存できる(任意) |

|

スキャナ保存 |

決算関係書類を除いた国税関係書類をスキャナやスマートフォンで読み取り、電子データで保存できる(任意) |

|

電子取引データの保存 |

取引先と授受した請求書や見積書などの電子データを保存しなければならない(義務) |

電子取引データの保存は、法人や個人にかかわらず、ほぼすべての事業者が対応しなければなりません。2024年1月以降の電子取引データをまだ紙で保管している場合は、電子データに変える必要があるので早急な対応が求められます。

参照:国税庁「電子帳簿保存法の内容が改正されました」〜令和5年度税制改正による電子帳簿等保存制度の見直しの概要〜

電子帳簿保存法の対象書類と保存要件を解説

電子帳簿保存法の対象書類や保存要件を、電子帳簿等保存・スキャナ保存・電子取引データ保存の3つに分けて解説します。

帳簿・書類のデータ保存(電子帳簿等保存)の対象書類

帳簿・書類のデータ保存(電子帳簿等保存)は、自社が最初から一貫してデジタルで作成した国税関係の帳簿や書類、その控えが対象です。

|

分類 |

書類 |

|

会計ソフトで作成している帳簿 |

|

|

会計ソフトで作成した決算関係の書類 |

|

|

パソコンで作成した書類の控え |

|

帳簿・書類のデータ保存(電子帳簿等保存)の対象は、あくまでも自社がパソコン等で作成した書類です。手書きで作成した書類をデジタルで管理する場合はスキャナ保存に該当するため注意してください。

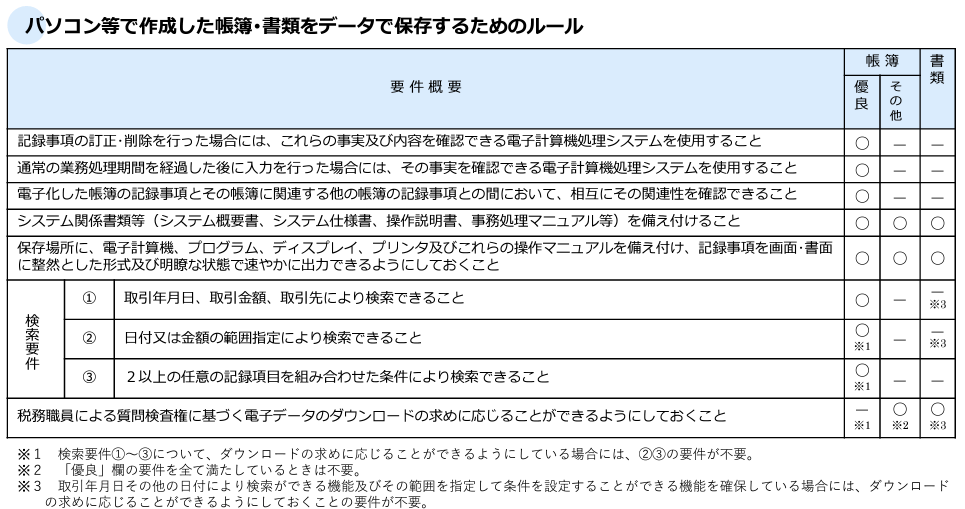

帳簿・書類のデータ保存(電子帳簿等保存)の要件

自社のパソコン等で作成した帳簿・書類を電子データで保存する際は、以下の要件を満たす必要があります。取引先から紙で受領した書類をスキャンして電子データとして保存する場合は、スキャナ保存の要件を満たす必要があるため注意してください。

出典:国税庁「電子帳簿保存法 はじめませんか、帳簿・書類のデータ保存」

「優良」の欄をすべて満たしている場合は、入力のミスや漏れがあっても過少申告加算税の割合が10%から5%に軽減される措置があります。ただし、軽減措置を受けるには、事前に税務署へ届出書を提出する必要があることを把握しておきましょう。

スキャナ保存の対象書類

スキャナ保存の対象書類は、取引先から受領した書類や、取引先に渡した書類の控えが該当します。具体的な対象書類は、以下のような決算関係書類を除いた国税関係の書類です。

- 契約書

- 見積書

- 注文書

- 納品書

- 検収書

- 請求書

- 領収書 など

自社が手書きで作成し、取引先に紙で渡す書類の控えも対象になるため、紙をデジタルで管理したい場合も有効です。ただし、スキャナ保存を始めた日以前の書類を電子データで保管する場合は、税務署に届出書を提出する必要があります。

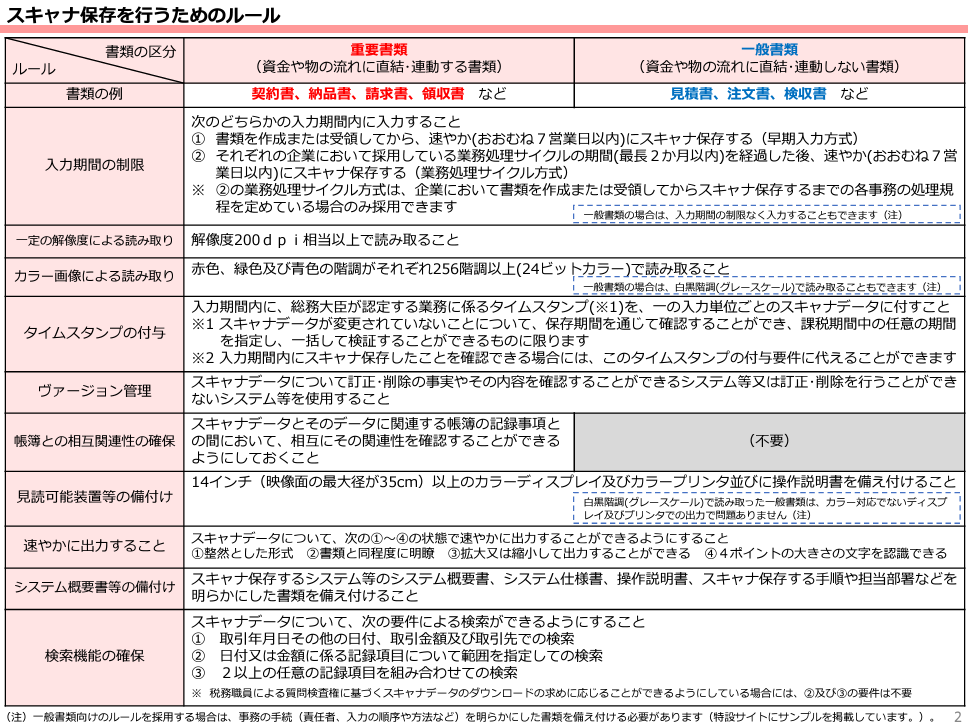

スキャナ保存の要件

契約書や請求書などをスキャナ保存する場合、解像度が200dpi(A4サイズで約387万画素相当)以上による読み取りができなければなりません。また、カラー画像での保存が基本ですが、一般書類の場合は白黒(グレースケール)でも保存可能です。解像度の要件が満たされていればスマートフォンやデジカメで撮影しても問題ありません。

上記以外にも要件は多岐にわたるため、以下の画像を参考にしてください。

出典:国税庁「電子帳簿保存法 はじめませんか、書類のスキャナ保存」

「要件をすべて満たすのは大変...」と感じる方も多いですが、スキャナ保存の要件を満たすソフトなどを使えばスムーズな運用が可能です。スキャナ保存に対応すると紙を廃棄できるため、ファイリング作業などが不要になり、業務効率化を図れます。

紙で受領した契約書や領収書などを紙のまま管理するか、電子データとして保存するかは任意ですが、電子データとして保存するメリットは大きいため悩んでいる方は検討してみましょう。

電子取引データ保存の対象書類

取引先と電子データでやり取りした書類はそのまま電子データとして保存しなければなりません。電子取引のデータ保存は、2024年1月から義務化されているため、確実な対応が求められます。例えば、電子データで取引する以下のような文書が対象です。

- 注文書

- 契約書

- 送り状

- 領収書

- 見積書

- 請求書 など

取引先から受領した書類はもちろん、自社から送付した書類の控えも保存対象です。ただし、あくまでも電子的な方法でやり取りしたものが対象になるため、紙で直接やり取りしたものに関しての対応は義務ではありません。

電子取引の具体例は、以下のとおりです。

- EDI(電子データ交換)取引

- 電子メールによる取引

- インターネットのホームページからダウンロードしたデータ取引

- クラウドサービスによる取引

- ぺーパーレスFAXを利用した取引

- DVD等の記録媒体を介した取引

電子的な方法で授受した書類を、紙に印刷して保存することは認められないため注意しましょう。

電子取引データ保存の要件

電子取引データ保存は、改ざん防止措置をとり、ディスプレイやプリンター等の必要な機器を備え付けることで要件を満たせます。改ざん防止措置としてはタイムスタンプの付与や、訂正・削除の履歴が残るシステムを導入するなどの方法が挙げられます。

システムを導入しない場合は、訂正・削除の防止に関する事務処理規程を定め、その規定に沿って運用するのも方法のひとつです。ファイル名を「取引年月日」「取引先」「取引金額」の3項目で検索できる状態にしておくと、システムを導入せずに要件を満たせます。

ただし、税務職員から要請があった際に、データのダウンロードに対応できる状態にしておく必要があります。ディスプレイやプリンター等の必要な機器も税務職員に指定されたデータを速やかに出力できるようにするために必要なので、用意しておきましょう。

また、電子データの保存形式は問われていないため、Microsoft Word形式やMicrosoft Excel形式、PDFに変換したデータでも保存可能です。

参照:国税庁「電子取引関係」

対象書類の保存期間は法人・個人で異なる

電子帳簿保存法における対象書類の保存期間は、法人と個人で異なります。詳しく見ていきましょう。

法人の保存期間

法人の保存期間は、事業年度の確定申告書の提出期限の翌日から7年間です。書類の作成日や受領日から7年ではないため注意してください。

ただし、以下の2つの場合は保存期間が10年間となります(平成30年4月1日前に事業を開始している場合は9年間)。

- 青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた

- 青色申告書を提出しなかった事業年度に災害損失金額が生じた

なお、会社法第432条により、株式会社が会計帳簿や事業に関する重要な書類を保存する場合は10年と定められています。

個人の保存期間

個人の保存期間は、青色か白色で異なります。帳簿や書類の種類によっても保存期間が異なるため、以下の表を参考にしてください。

【青色申告の場合】

|

対象書類 |

保存期間 |

|

7年 |

|

5年 |

現金預金取引等の関係書類は、前々年分の事業所得や不動産所得の金額が300万円以下の場合は保存期間が5年になります。ただし、インボイス制度に登録している方は上記の年数にかかわらず、対象書類を7年間保存する必要があるため注意してください。

【白色申告の場合】

|

対象書類 |

保存期間 |

|

7年 |

|

5年 |

白色申告の場合も、インボイス制度に登録している場合は上記にかかわらず、対象書類を7年間保存しなければなりません。

電子帳簿保存法対象外の事業者

電子帳簿保存法は2024年1月から義務化されているため、個人事業主や法人にかかわらず、ほぼすべての事業者が対象になります。ただし、電子データでの取引をまったく行っていない事業者のみ電子帳簿保存法の対象外です。

また、領収書や請求書などすべての書類を手書きで行い、かつ取引先からも紙で受領する場合は、電子帳簿保存法に対応する必要がありません。

まとめ|対象書類を理解して電子帳簿保存法への対応を進めよう

電子帳簿保存法は、2024年1月からほとんどの事業者が対応すべき施策です。「帳簿・書類のデータ保存(電子帳簿等保存)」「スキャナ保存」「電子取引データ保存」の3つの区分があり、それぞれで対象書類や保存要件が異なります。

保存期間も法人と個人で異なるため、電子帳簿保存法について正しく理解し、適切に対応しなければなりません。電子帳簿保存法は業務効率化にもつながるため、できるだけ早く対応しましょう。