請求書とは?書き方のルールやなぜ必要なのかについて簡単に解説

更新日:2026.06.28

ー 目次 ー

商品やサービスを提供したのち、納品物に対する対価を請求するため発行する請求書は、取引先に正確な請求情報を伝え、スムーズなやり取りを行うためにも重要な書類です。

今回は、請求書の概要と請求書が必要となる理由、また、請求書を発行する際に記載すべき項目や気をつけるべき点について紹介します。

▼関連記事【図解】請求書処理の流れは?業務フローや担当すべき部署について解説。

請求書とはどのようなもの?

請求書とは、料金や代金などを納品した際に、依頼主に対価を請求するために発行する書類です。 一般的に、請求書には、請求先の請求書の発行日、納品した商品やサービスの内容や数量、請求代金や振込先のほか、請求代金の支払期限などを記載します。 請求書を発行することで、依頼主の支払い忘れの防止につながるだけでなく、請求した内容の証明にもなります。 もし未発行の場合は、取引先から請求書がないことを理由に入金を拒まれる場合もありますので、忘れずに発行することが重要です。

請求書と領収書の違い

請求書と領収書は、どちらも金銭のやり取りに関わる書類ですが、その役割や発行のタイミングが異なります。

領収書とは

領収書は、商品やサービスの代金を受け取った側が、購入者に対してその事実を証明するために発行する書類です。

- 発行のタイミング: 商品やサービスの提供後、支払いを受け取った際に発行します。

- 主な記載内容:

- 領収書の発行日

- 領収者(販売者)の氏名・名称、住所、連絡先

- 支払者(顧客)の氏名・名称

- 金額(数字と漢数字)

- 但し書き(商品名・サービス名など)

- 発行義務: 請求があった場合、発行する義務があります(ただし、請求書に領収書の代わりになる記載があれば、領収書を発行する必要はありません)。

- 収入印紙: 5万円以上の領収書を発行する場合には、収入印紙を貼付する必要があります。

請求書と領収書の役割の違い

| 項目 | 請求書 | 領収書 |

|---|---|---|

| 役割 | 代金の支払いを求める | 代金の支払いを受けたことを証明する |

| 発行者 | 商品やサービスを提供した側 | 代金を受け取った側 |

| 発行のタイミング | 支払い前 | 支払い時 |

| 発行義務 | なし | 請求があった場合、あり |

| 収入印紙 | 不要 | 5万円以上の場合、必要 |

請求書はなぜ必要?2つの理由を解説

請求書が必要となる理由には大きく分けて次の2つが挙げられます。 1. 取引先の支払い忘れや支払いトラブルの予防 2. 取引があったことの証明 以下、具体的に請求書が必要な2つの理由について説明します。

1. 取引先の支払い忘れや支払いトラブルの予防

請求書を発行しておくことにより、取引先が請求をうけた分に対して、支払い忘れをしてしまうことの防止が可能となります。 また、契約書では取り決めていなかったものの、両者間で口頭のみの合意となっていたこと(特急料金の上乗せ料金や値引きがあった場合など)を請求書の備考欄などに記載しておくことで、のちの支払いトラブルを予防することにもつながります。

2. 取引があったことの証明

請求書があることで、実際にあった「商品やサービスの提供」等の取引の発生を証明できます。 そのため、請求書発行側では、請求書を「代金請求の事実があったこと」を証明するために利用できますし、請求書の受け取り側では「請求された代金についての支出を行ったこと」を証明するために利用できるのです。 なお、取引の内容によっては請求書の発行をうけられない場合がありますが、その際には領収書で代用できます。 ただし、領収書で代用する場合には「取引のあった日付」「取引先社名」「取引の内容」「取引金額」「取引相手の氏名」といった項目が記載されている必要がありますので注意しましょう。

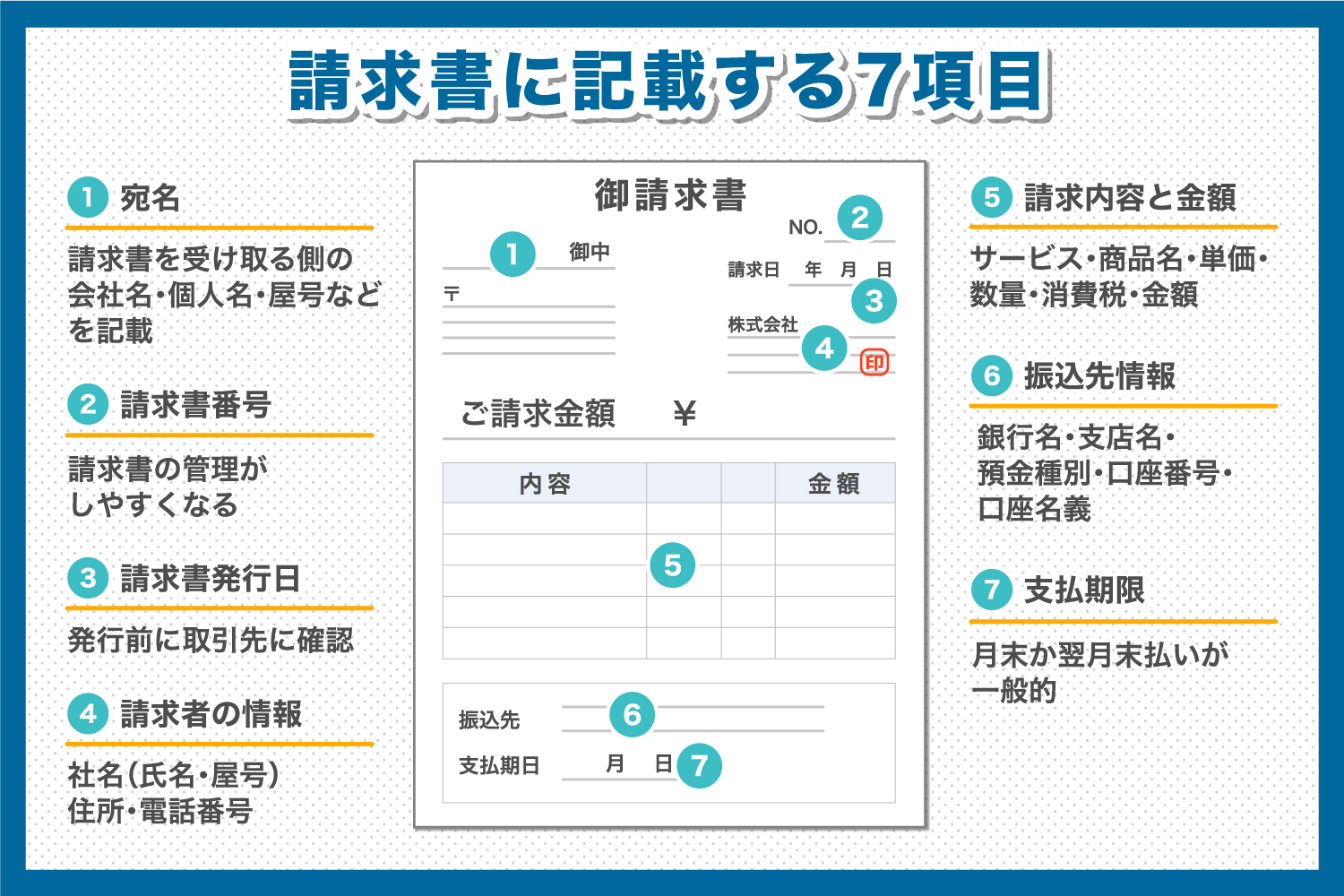

請求書の書き方のルールとは?記載項目を紹介

それでは、実際に請求書を発行する際に記載すべき項目について確認をしていきましょう。 取引先とのスムーズなやりとりを可能にするために、請求書発行時に記載する項目としては、以下の7つが挙げられます。 1. 宛名 2. 請求書番号 3. 請求書の発行日 4. 請求者の情報 5. 請求内容と金額 6. 振込先情報 7. 支払期限 以下、具体的にこれら7つの請求書への記載項目について解説します。

それでは、実際に請求書を発行する際に記載すべき項目について確認をしていきましょう。 取引先とのスムーズなやりとりを可能にするために、請求書発行時に記載する項目としては、以下の7つが挙げられます。 1. 宛名 2. 請求書番号 3. 請求書の発行日 4. 請求者の情報 5. 請求内容と金額 6. 振込先情報 7. 支払期限 以下、具体的にこれら7つの請求書への記載項目について解説します。

1. 宛名

宛名欄には、請求書を受け取る側の会社名や個人名、屋号等を記載します。 宛名を書く際は、部署名や敬称、前株・後株について間違いがないように書くうようにしましょう。

2. 請求書番号

請求書に記載する任意の番号を請求書番号といいます。 請求書番号を記載することで、他の書類との照合がしやすくなったり、請求書の管理がしやすくなったりという利点がありますので、ぜひ請求書発行の際には記載しておくとよいでしょう。

3. 請求書の発行日

請求書を発行する日を記載する箇所です。 記載する日付は、自社だけで決めるのではなく、請求書発行前にあらかじめ取引先に確認をしておく必要があります。取引先によっては、書類の発行日で問題ない場合もあれば、会計上の問題から締め日を指定しなければならない場合があるので注意しましょう。

4. 請求者の情報

請求書を送付する請求者の情報を記載する箇所です。 請求社の情報欄には、社名もしくは氏名や屋号、住所、電話番号等を記載するのが一般的です。押印に使用するのは社判(角印)が通常となっています。 また、認印でも請求書の効力は変わりませんので、社判が用意できない場合は、こちらを利用してもよいでしょう。

5. 請求内容と金額

提供したサービスや商品名のほか、単価や数量、消費税、金額等を記載する箇所です。 複数回の取引が発生する場合には、取引先の手間を発生させないためにも、1枚の請求書に取引内容をまとめて記載するようにします。 その際には、取引の年月日や請求内容についても詳細に記載しておくと、のちの支払いトラブル等も防げます。 なお、消費税については、小数点以下の切り捨て、切り上げについて取引先と確認をとっておきましょう。 合計金額欄には、消費税額と税抜きの合計金額をあわせたものを記載しておきます。

6. 振込先情報

振込先の情報を記載する箇所です。 ここには、振込先の銀行名や支店名、預金種別や口座番号、口座名義を記入しておきます。 口座名義についてはカタカナで記載しておくようとよいでしょう。 また、振込手数料の扱いについてもあらかじめ両者で確認し、どのような形とするのかについても記入しておきましょう。

7. 支払期限

請求金額を支払う期限の日付を記載します。 月末か翌月末を支払期限とする場合が一般的です。 支払期限は、取引先とも確認の上で決定し、一方的に自社のルールで決めないようにしましょう。 支払期限を記載することは必須ではないものの、自社側での入金確認が可能となるほか、取引先側の入金忘れ防止にもつながりますので、ぜひ記載しておきましょう。 なお、国税庁では、請求書発行時の記載項目として、以下5つの項目について請求書への記載を推奨しています。[注1] 上述した7つの請求書記載項目のうち、下に示した5つの記載項目については、最低限おさえておくべき項目として、請求書への記載を忘れないよう、改めて認識しておくとよいでしょう。 1. 書類作成者の氏名又は名称 2. 取引年月日 3. 取引内容 4. 税込対価の額(税率ごとに区分して合計したもの) 5. 書類の交付を受ける事業者の氏名又は名称 [注1]国税庁|No.6625 請求書等の記載事項や発行のしかた https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6625.htm

請求書を発行するときに気をつける6つのこと

ここからは、請求書は発行する際に気をつけておきたいポイント6つについて紹介します。 1. 宛先には略称を使わない 2. A4サイズで作成する 3. 作成した請求書には捺印を忘れない 4. 取引後に遅滞なく発行する 5. 振込手数料についてもきちんと取り決めをしておく 6. 送付時にはカバーレターをつけ、メール便は使わない 以下、具体的に請求書を発行する際に気をつけたい6つのポイントを解説します。

1. 宛先には略称を使わない

請求書発行の際には、宛名記載をする場合、略称を使わないようにしましょう。 請求先が法人の場合、「御中」を添えた形で、また、担当者あてとする場合は、個人名に「様」を添えた形式で記載するようにします。 そのほか、同姓同名の人への送り間違いを避けるため、在籍部署や肩書などについては、より詳しい記載を心がけるようにしましょう。

2. A4サイズで作成する

請求書のサイズは決まったサイズがないものの、A4サイズで作成するのが一般的です。 取引先企業の書類整理の手間を軽減するためにも、より多くの企業で採用されているA4サイズで準備するようにしましょう。

3. 作成した請求書には捺印を行う

作成した請求書には、捺印をするようにしましょう。 紙の請求書の場合は、印刷した請求書に捺印をするか、会社名の上に角印を押すことで対応できます。 請求書を電子化する場合は、印章を画像ファイルに変換した電子印鑑で捺印するとよいでしょう。

4. 取引後に遅滞なく発行する

請求書は、取引後速やかに発行するようにしましょう。 1ヶ月ごとに請求書を発行する形であれば、該当月の最後の取引完了後には請求書の発行を行うようにします。 請求書の発行が遅れることで、取引先側の手を煩わせることにもつながりかねません。 スムーズなやりとりとなるよう、相手側への心配りも忘れないようにしましょう。

5. 振込手数料についてもきちんと取り決めをしておく

のちのち問題になりやすいのが、振込手数料の負担に関する点です。 振込手数料の負担をどちら側で行うかについて、契約時にあらかじめ決めておくことをおすすめします。 取り決めた内容については、請求書の備考欄に記載しておくと、両者間で思い違いがあった場合でもトラブルを避けられます。

6. 送付時には送付状をつけ、メール便は使わない

請求書を郵送で送付する際には、請求書のみを封筒に入れて送付してはいけません。 必ず内容物について記載した送付状をつけるようにしましょう。 また、請求書は信書にあたるため、メール便ではなく、普通郵便で送りましょう。

スムーズな請求手続きのためにも請求書の発行は必要

取引の証明書として利用できる請求書は、取引先との支払いトラブルを防止するためにもぜひ用意しておきたい書類です。 ビジネスにおいて、請求書が必要な理由について改めて確認し、請求書発行の際に記載しておくべき事項や発行の際に気をつけたい注意点を念頭においたうえで、内容に問題のない請求書発行を行うように心がけましょう。