電子帳簿保存法対応のタイムスタンプで使えるソフト|必要性や導入方法について徹底解説。

更新日:2025.05.01

ー 目次 ー

電子帳簿保存法とは、帳簿書類を電子データで保存する際の要件をまとめた法律です。タイムスタンプは上記の電子データの真実性を確保するために用い、押すためには専用のソフトフェアが必要です。

この記事では電子帳簿保存法の概要と、タイムスタンプの目的や仕組み、導入方法を解説します。

電子帳簿保存法とは帳簿書類を電子データで保存する要件を定めた法律

電子帳簿保存法とは、これまで紙での保存が義務付けられていた帳簿などの税務書類を、電子データで保存するときの要件を定めた法律です。

帳簿類のデータ保存の方法は、下記の3つに区分されます。

● 電子帳簿等保存:パソコンなどで作成した帳簿や書類をそのままデータとして保存する

● スキャナ保存:紙書類をスキャンし、画像に変換し保存する

● 電子取引:メールやパソコンなどで受領した取引情報をデータのまま保存する

タイムスタンプは、上記のうち、スキャナ保存や電子取引データ保存に対して押します。

タイムスタンプとは電子データの非改ざんを証明する技術

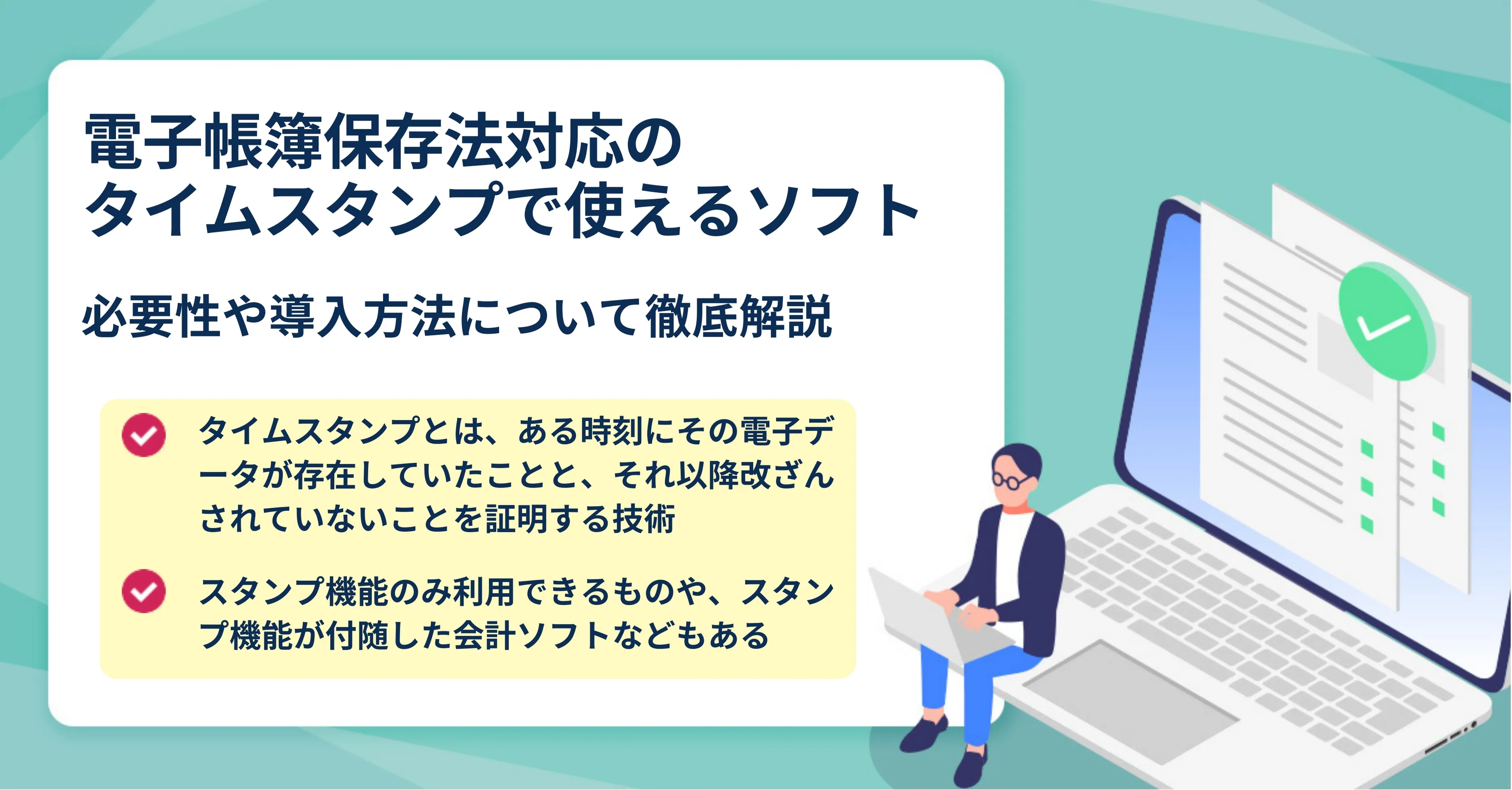

そもそもタイムスタンプとは、ある時刻にその電子データが存在していたことと、それ以降改ざんされていないことを証明する技術のことです。[注1]

時刻を刻印することで、その時刻以前に文書が存在していたこと(存在証明)と、その時刻以降に文書が改ざんされていないこと(非改ざん証明)を証明します。

[注1]総務省:タイムスタンプとは?

https://www.soumu.go.jp/main_sosiki/joho_tsusin/security/basic/structure/05.html(参照:2022-04-08)

タイムスタンプの目的

電子帳簿保存法では改ざんが想定されるデータに対してタイムスタンプを押し、真実性を確保するように求めています。スキャナや電子取引データは、第三者を挟まない状態で保存すれば、担当者や取引先などで容易にデータの改ざんができると想定されるためです。

なお、会計ソフトの利用が想定されている場合は、訂正や削除の履歴が残り信頼性を担保できるため、タイムスタンプを押す必要はないとされています。

タイムスタンプの仕組み

タイムスタンプは信頼できる第三者(時刻認証局)を経由し、ハッシュ値を付与することで信頼性を担保しています。

ハッシュ値とは、元になるデータから一定の計算方法(ハッシュ関数)により求めた固定長の値です。

特徴として、検証するデータが同じであれば、いつも同じハッシュ値が求められます。しかし、ハッシュ値から元のデータを復元することはできないため、情報セキュリティを支える技術として利用されています。

上記の仕組みにより、タイムスタンプを押した情報と元の情報を比べれば、簡単に改ざんされているかどうかを確認が可能です。

タイムスタンプソフトの導入方法

電子帳簿保存法に対応したタイムスタンプを利用するためには、下記の準備が必要です。

● インターネットに接続されている環境を用意する

● 時刻認証事業者(TSA)と契約する

● タイムスタンプが使えるシステムを導入する

なお、TSAとは一般財団法人日本データ通信協会により認定を受けた民間事業者のことです。

またタイムスタンプソフトには、タイムスタンプ機能のみ利用できるソフトや、タイムスタンプ機能が付随した会計ソフトなどもあります。

タイムスタンプソフトの機能・料金体系

タイムスタンプソフトの料金体系は無料と有料のソフトがあります。

無料で利用できるソフトはあるものの、タイムスタンプの機能のみに限られていることもあるため注意しましょう。

有料のものは初期費用が7~30万円程度で、費用に大きな開きがあるのは、ソフトが提供するサービス内容の差によるものです。

また、料金形態にはタイムスタンプを押せる上限までは定額制(上限を超えた場合1スタンプごとに課金)のものから、従量課金制(1スタンプ〇円)などさまざまあり、アカウント追加時にオプション費用が発生するケースもあります。

導入の際は自社にあった価格・機能のソフトを見極めましょう。

タイムスタンプの利用方法

スキャナ保存の際、タイムスタンプを押す方法は下記のとおりです。

● 電子帳簿保存法の対象となる紙書類を用意する

● スキャナやスマートフォンなどで書類をPDF形式で読み取る

● PDFデータをタイムスタンプソフトに読み込ませる、またはアプリケーションをファイルに適用する

● PDFデータにタイムスタンプが押される

なおソフトウェアにより仕様は若干異なります。

検証機能のあるタイムスタンプソフトなら、既にスタンプが押されているデータを読み込み、改ざんされていないかの確認も可能です。

電子帳簿保存法改正によりタイムスタンプの要件が変更

令和3年度の税制改正により、タイムスタンプの要件が緩和されました。

ここでは、変更点をご紹介します。

タイムスタンプを押すまでの期間が緩和

電子データにタイムスタンプを押してから処理するまでの期間が、3営業日以内だったのが最長約2カ月と7営業日までに延長されました。

上記を過ぎた場合は紙での保存が必要です。

訂正や削除の履歴が残るクラウドを使えばタイムスタンプに代えられる

電子データの訂正や削除の履歴が残る(または、訂正や削除ができない)クラウドサービスに保存すれば、タイムスタンプに代えることが可能となりました。

クラウドに保存するときも、最長約2カ月と7営業日までに対応する必要があります。

その他改正された要件

その他にも、改正電子帳簿保存法では下記の要件が緩和されています。

● 税務署長の事前承認制度廃止

● スキャナ読み取り前の国税関係書類への自署不要

● 検索要件の記録項目を取引年月日・取引金額・取引先に限定

● 適正事務処理要件の廃止

改正後の電子帳簿保存法は、令和4年1月1日以降に行うスキャン保存や電子取引から適用されます。

利用する場合は別途税務署に申請する必要はありません。

ただし、既に事前承認制度を利用している事業所では、取り止めの届出を管轄の税務署に提出する必要があるため注意しましょう。

電子取引データの電子保存義務化は延長

令和4年度税制改正大綱方針により、電子取引データの電子保存義務化も令和5年12月31日までの猶予期間が設けられました。

それまではプリントアウトして紙で保存しても問題ありません。

電子帳簿保存法改正により電子データの改ざんには重加算税を追加

改正電子帳簿保存法では、電子データの改ざんが発覚した際のペナルティも導入しています。

具体的には電子データに隠蔽や偽装などの事実があった場合、10%の重加算税が加重されます。

これは通常の重加算税の35%に追加して加重されるため、電子データの改ざんによる不正が発覚した場合は計45%の追納が必要です。

タイムスタンプソフトは電子帳簿保存法で活用しよう

改正前の電子帳簿保存法では、スキャナ保存した電子データにタイムスタンプを押す必要がありました。

しかし、同法の改正により要件が緩和されたため、訂正や削除の履歴が残るクラウドシステムを利用する場合はタイムスタンプに代えることができます。

電子帳簿保存法では電子データの適切な保管が求められるため、自社に適したソフトやシステムを導入しましょう。