2026年労働基準法改正で会計業務がどう変化する?経理が押さえるべきポイントを解説

更新日:2026.02.27

ー 目次 ー

2026年に予定されている労働基準法の改正案は、約40年振りの改革案として注目されています。

今法改正により、会計業務の見直しが必要となる場面が増えることが予想されます。各項目の詳細を把握し、効率的な対応方法を考えていきましょう。

※本記事は2025年11月28日現在で「労働基準関係法制研究会」から公表された内容を基に記載しております。法案は未成立で今後の審議内容では改正案が変更になる場合がございます。最新情報は厚生労働省の公表資料をご確認ください。

主な2026年労働基準法改正案

2026年に予定されている労働基準法改正は、労働時間や休日に関する規制強化や新たな制度の導入が多数含まれています。今回の改正で特に注目すべきポイントを現行制度と比較しながら見ていきます。

| 項目 | 現行(改正前) | 改正案(2026年~) | ポイント |

| 連続勤務日数の上限 | 明確な上限なし | 最大13日までに制限 | 長期連続勤務の防止 |

| 勤務間インターバル | 義務なし | 原則11時間の休息義務 | 十分な休息時間の確保 |

| 法定休日の明確化 | 就業規則での特定義務なし | 就業規則で明確に特定が義務化 | 休日運用の明確化 |

| 有給休暇中の賃金計算方式 | 事業所ごとに異なる場合あり | 「通常の賃金」に統一 | 計算方法の統一 |

| 副業・兼業時の労働時間管理 | 企業ごとに管理 | 労働時間通算ルール厳格化 | 総労働時間の適正管理 |

| 管理職の労働時間把握 | 自己管理が多い | 客観的な把握が義務化 | 管理職も勤怠記録が必要 |

| 週44時間特例 | 一部業種で認められていた | 全業種で週40時間に統一 | 労働時間上限の明確化 |

これらの改正点は、企業の会計業務にもさまざまな影響を及ぼします。具体的な会計業務への影響について解説します。

会計業務へ与える影響

今回の改正案で会計業務全体にもさまざまな影響が予想され、給与計算、月次・年次決算、科目の再設定など具体的な見直しが求められそうです。必要な変更点について詳しく見ていきます。

給与計算の見直し

給与計算の各分野で計算方法の変更が求められます。

時間外手当・休日手当計算の変更

法定休日の事前特定義務化により、休日出勤時の割増率(35%)の適用ルールが明確化。誤った割増率での支給リスクが増大し、給与計算の見直しが必須になります。

残業時間、深夜時間の管理強化

インターバル11時間義務化や連続勤務制限により、残業や深夜勤務の抑制が必要になり、勤怠データと賃金計算の整合性を確保する対応が求められます。

有給休暇取得時の賃金計算方式の統一

賃金支払い方法が従来「平均賃金」「標準報酬日額」「通常の賃金」から選べたものが、法改正後は「通常の賃金」に一本化され、これまで平均賃金方式を用いていた企業では給与計算ロジックの変更が必要となります。

月次・年次決算の見直し

給与計算の見直しに加えて、決算業務にも影響が及びます。

関連記事

【概要解説】月次決算の概要と流れを把握。どの業務負荷を減らせば乗り越えられるかを解説

【概要解説】年次決算とは?月次との違いと「手間のかかる業務」を減らす実務ポイント

人件費増加が損益に与える影響

割増賃金や代替要員による人件費増が、売上原価や販管費の増加要因になる懸念があるため、部門別損益の算出が求められます。

勤怠締めと決算スケジュールの見直し

連勤制限やシフト調整の影響で、月末集中型の働き方が制限される可能性があるため、締め処理や決算作業の前倒しが必要となるケースもあります。

仕訳・配賦・勘定科目の再設定

決算業務の見直しに伴い、仕訳や配賦、勘定科目の設定も変更が求められます。

時間外労働関連費用の明細化

人件費の透明性向上のため、「基本給・残業手当・休日手当」など勘定科目の細分化を検討する必要があり、仕訳精度の向上が求められます。

部門別配賦基準の見直し

労働時間の制限により人員配置が見直されることで、部門間の労務費配賦比率に変動の可能性があり、実態を反映した配賦が重要になります。

会計システムと管理体制の再設定

仕訳や配賦の見直しに加え、会計システムや管理体制の再設定も必要となります。

勤怠・給与連携システムの改修

休日特定やインターバル計算への対応で、既存の給与・勤怠連携ロジックにズレが発生するため、マスタ設定とシステム連携の見直しが必要になります。

管理職の労働時間記録義務化対応

管理監督者も労働時間記録の対象となるため、これまで非管理対象だった役職層の勤怠管理を制度・システムの両面で整備する必要があります。

外注費への波及

業務委託している場合は見直す必要があります。

労働者性拡大による契約形態見直し

フリーランスを労働者とみなす流れが進む中、業務委託から雇用契約への切替が発生すれば、外注費から給与への処理変更も想定されます。

法改正により会計業務への影響が多いことから、財務会計や管理会計に及ぶ影響も少なくないため、把握していこうと思います。

財務・管理会計へ与える影響

人件費や割増賃金の増加、働き方の変化が財務数値や管理会計指標にどのような影響を与えるのかも重要なポイントです。ここでは、経営層への報告や予算管理、生産性指標の見直しなど、財務・管理会計面で押さえておきたい内容を整理します。

- 財務数値・指標への影響の可視化

割増賃金・人件費の変動が営業利益や労働分配率に影響するため、経営層へのレポート精度や予算管理の強化が求められます。

- 生産性指標の見直しとKPI再設定

残業制限下での生産性測定が必要となり、「人時生産性」や「一人当たり営業利益」などの管理会計指標が重要度を増してきます。

※人時生産性:従業員1人が1時間あたりにどれだけの粗利益を生み出すかを示す指標。

複数拠点展開企業も注意

工場、店舗、営業支店など複数の拠点を展開する企業も注意が必要です。法改正に伴い全拠点の従業員に統一した労働管理を浸透させる必要があります。これは会計業務にも影響します。

- 拠点間での就業ルール統一

拠点ごとに休日設定や労働時間運用が異なる場合、給与計算や残業手当の算定基準が拠点ごとにバラつきやすくなります。法改正後は、全社的な労務ルールの統一が求められるため、就業規則や運用ルールの再設計を行い、会計処理の基準も統一することが重要です。

- 各拠点の経理担当者へのルール周知

経理処理が拠点ごとに分散している場合、法改正に伴う給与・請求・仕訳の変更点をタイムリーに周知し、処理ミスを防止する体制が必要です。本部からの情報発信やマニュアル整備、研修などを通じて、全拠点の経理担当者が新しいルールを正しく理解して実務に反映させることが求められます。

法改正における課題を挙げましたが、これらを放置すると、業務逼迫や残業代増加、法令違反リスクが高まるため、早急な対応が求められます。

会計業務へ与える影響を払拭するための方法を考えていきます。

法改正後もスムーズに対応するポイント

法改正に伴い会計業務の変更点は多くありますが、特に対策をせずに対応すると工数の増加を招いて残業時間が増える可能性は高いです。目指す方向として、限られた時間内で業務を完了させることが、法令違反を防ぐための重要なポイントとなります。まず会計業務の工数を短縮するためにできることを挙げてみます。

- 勤怠・給与・会計マスタ設定の一括見直し

・法定休日・割増率・インターバル判定等のマスタ更新

・ERPシステムの設定変更と証跡管理強化

・監査対応体制の整備

- 証跡保存と内部統制の強化

・割増賃金、休日区分の根拠となる証跡保存の徹底

・勤怠データ、請求書、支払記録の一元管理

・内部統制、監査対応の強化

- 仕訳・未払費用計上の精度向上

・割増賃金、休日労働、有給休暇等の仕訳例の明確化

・未払費用計上の精度向上と消し込み運用

・助成金、給付金等の入金処理の標準化

- 多拠点請求処理の集約と効率化

・紙、PDF、クラウド請求書の入口統一

・拠点ごとの請求処理の分散から本部集約へ

マスタ更新や内部統制・監査対応の強化など、必ず人を介して行うものは実施スケジュールを早めに立てて進めていくことを推奨します。また、①~④の全てを完結するには人手の確保やシステム改修などが発生します。社内努力で行うにも工数が多く発生し、かえって残業時間の増加を招く懸念もあります。

そこで効率化できるものは外注やツール導入を利用して、業務時間を短縮することも視野に入れておきましょう。

効率化できる手段の活用

効率化できる手段として現在使われている具体例を紹介します。

|

受取請求書受領プラットフォーム |

各拠点から届く請求書を一元管理できるプラットフォームを活用することで、請求書の受領から会計システムへの連携までを効率化 |

| 会計ソフトで部門別採算管理 | 部門ごとの収支や人件費を細かく管理できる会計ソフトを導入することで、労働時間や人件費の変動をリアルタイムで把握しやすくなる |

| ワークフローを使った承認 | 請求書や支払処理の承認フローをシステム化することで、承認漏れや二重処理を防止できます。承認履歴が残るため、内部統制や監査対応にも有効 |

| 請求書の受取、支払の代行 | 外部サービスに請求書の受取や支払業務を委託することで、特に拠点数が多い企業では、月末月初の仕訳入力や支払処理の集中を緩和し、会計業務の負担軽減につながる |

| AI-OCRなどを使って証憑の電子化 | 紙の請求書や領収書をAI-OCRで電子化することで、会計システムへのデータ入力の手間を省き、証憑の検索や保存も容易になる |

これらを利用することで工数削減にはつながりますが、全てを同じタイミングで導入することは現実的ではないので、何を優先して進めればよいか棚卸してみましょう。

優先する業務の棚卸

経理業務で労働基準法に限らず優先して厳守すべき業務を挙げてみます。

①支払遅延

支払を後回しにすると、支払遅延や未払いが発生しやすくなります。これにより、取引先との信頼関係が損なわれたり、遅延損害金の発生、場合によっては取引停止などのリスクが高まります。

②インボイス制度と電子帳簿保存法

近年の法令改正により、請求書の適切な受取・保存・支払処理が強く求められています。請求書処理を優先することが法令遵守の観点からも不可欠です。

支払と法令順守は企業を存続させる上では不可欠な事でもあるため重要事項です。①と②が含まれ、月末月初に集中する業務で挙げられるものが請求書の処理です。優先して取り組んでいただきたいのですが、この業務も効率化するにあたって懸念点があります。

請求書の処理は外部委託も手段のうち

請求書の受取や支払を効率化するにはいくつか障壁があり、取り組みにくい面があります。

| 紙と電子の請求書が届く | 取引先や拠点ごとに、紙の請求書と電子請求書が混在して届くため、受取や管理の手間が増える |

| 請求書のフォーマットが統一していない | 請求書の様式や記載内容が取引先ごとに異なるため、入力や確認作業に時間がかかる |

| インボイス対応で工数が更に増加 | インボイス制度への対応が必要となり、請求書ごとに要件を満たしているかの確認や、適格請求書の管理など追加の作業が発生する |

| 支払日がバラバラで支払漏れが起きる可能性 | 請求書ごとに支払日が異なる場合、管理が煩雑になり、支払漏れや遅延が発生するリスクがある |

上記4点に共通し、かつ毎月発生する請求書として挙がってくるのが通信費と水道光熱費です。

効率化したくても障壁となる4点がネックで実現が難しく、従来の対応も工数が多くかかりがちです。そのため、外注で依頼することも検討してみてください。

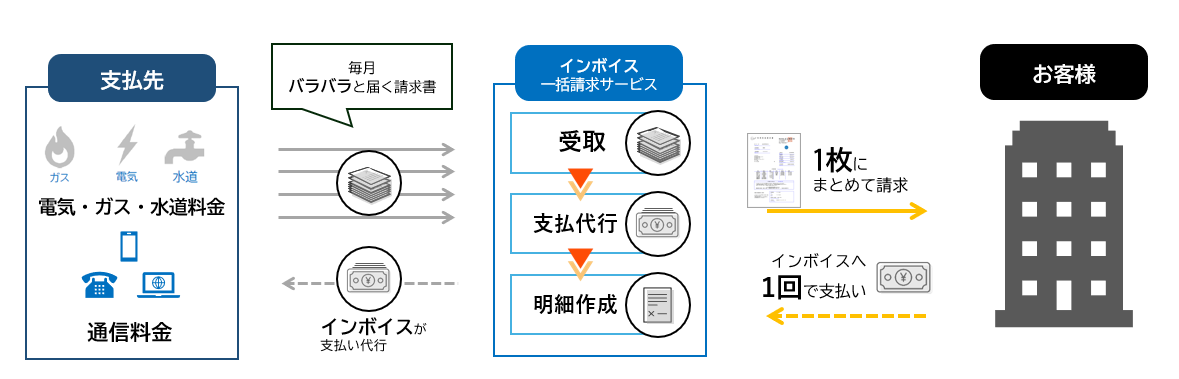

通信費と水道光熱費の請求書の受取から支払までの外注するサービスとして、インボイスの一括請求サービスをご紹介したいと思います。

一括請求サービスで工数削減を実現

インボイスの一括請求サービスは、通信費と水道光熱費の請求書を一括で受領・立替払いし、毎月1回の電子請求書と部門別配賦したデータを提供します。

- 請求書の受取から支払まで一括処理

通信費と水道光熱費の請求書を一括受領し、立替払い後に月1回まとめて請求処理します。各拠点で発生する請求書処理の工数を削減できます。

- 電子請求書と拠点別データのお届けで部門別配賦

通信費は電話回線番号、水道光熱費は請求書のお客様番号を請求単位とし、予めどこの何の請求内容か判別できるよう、3区分まで名前を設定したコードを付与できます。届いた請求書と付与いただいたコードを紐づけて、部門別配賦されたCSVをお届けします。会計管理にも活用できるため、経営陣へ報告する資料作成時間の削減にもつながります。

- 通信費の適格請求書発行・水道光熱費の要件判定

インボイス制度に対応し、要件判定もデータ上で明確化します。経理担当者の確認工数も削減できます。

業種問わず約15,000社から導入いただいており、毎月請求書処理にかかった数十時間、数百時間の工数の削減に成功しています。

Q&A | 一括請求サービスに関するよくある質問

一括請求サービスについてよくある質問をQ&A形式で、わかりやすく解説します。

請求書の取得には時間がかかりますか?

専用ポータルサイトからダウンロードいただくのみなので、お時間は要しません。

インボイス制度の対応を行うので、適格請求書の取得は可能ですか?

「Gi通信」は各通信会社から仕入れ代行を行っているので、当社の請求書を適格請求書として発行します。

「One Voice公共」はインボイス制度の要件を満たした請求書と立替金清算書で発行し、どの請求が適格請求書に対応しているかをExcelデータの一覧で確認できます。

水道・電気・ガスは金額按分も行うため請求ごとの使用量を把握できますか?

集約データには各種使用量のデータも掲載しているので確認可能です。

まとめ

業務効率化で法令改正後もスムーズな会計業務を

まだ法令は決定ではありませんが、いずれ施行されることを見据えて進めることがリスクを抑えられます。業務効率化は法令対応だけでなく、従業員の負担軽減や会計業務の質向上にもつながります。インボイスの一括請求サービスが、会計業務の効率化と法令対応に役立てば幸いです。