経費とは?税金との関係や精算するときの注意点をわかりやすく解説

更新日:2026.06.28

ー 目次 ー

- そもそも経費ってなに?

- 経費で落とせるものが知りたい

- 経費精算するときの注意点は?

経費を計上することで、税金の計算対象となる所得の金額を減らし、納税額を減らすことができます。しかし、すべての費用を経費として計上できるわけではありません。経費として計上できる費用は、あくまでも会社の売上に関わる費用に限られます。経費で落とせるもの、経費で落ちないものを区別し、きちんと経費処理を行うことが必要です。

本記事では、経費の基本的な考え方や、経費で落とせるものの具体例、経費を精算するときの注意点を解説します。

経費の前提知識

経費とは?

経費(必要経費)とは「収入を得るために直接必要な売上原価や販売費、管理費その他費用」を指す言葉です。(※)つまり、会社や法人が事業を運営し、売上を上げる際に直接必要となる支出が経費にあたります。例えば、保有している不動産の賃貸業を行う場合、マンション管理費や修繕費などの費用が発生します。マンション管理費や修繕費は事業に直接関わりがある支出のため、経費として計上することができます。

※出典:国税庁「No.2210 やさしい必要経費の知識」

具体的には、以下のようなものが挙げられます。

- 消耗品費:文房具、コピー用紙、インクカートリッジなど

- 旅費交通費:電車賃、バス代、出張費など

- 通信費:電話代、インターネット代、切手代など

- 広告宣伝費:チラシ作成費、Web広告費など

- 交際費:会食費、接待費、贈答品代など

経費は、収入から差し引くことができるため、税金の支払い額を減らす効果があります。

経費は税金の支払い額を減らす

そもそも、なぜ経費を計上する必要があるのでしょうか。経費を計上する理由は、納める税金の金額を減らすことができるからです。例えば、法人税の計算式をみてみましょう。法人税は、税金の計算対象となる所得(事業所得)に所定の税率をかけることで求められます。

● 事業所得の計算式

総収入金額(売上)-必要経費=事業所得の金額

● 所得税の計算式

事業所得の金額×税率=納税額

法人税の税率は資本金1億円以下の中小法人の場合、事業所得が800万円であれば15%です。仮に1年間の売上が800万円、経費として計上した金額が100万円とすると、その年の事業所得は800万円-100万円=700万円です。税率が15%のため、所得税の納税額は700万円×15%=105万円といえます。

しかし、同じ売上でも経費の金額によって計算結果が変わります。たとえば、300万円の経費を計上した場合、その年の事業所得は800万円-300万円=500万円です。税率が15%のため、所得税の納税額は500万円×15%=75万円となり、税金の支払いが30万円も少なくなっています。このように経費を計上すればするほど、帳簿上の売上が圧縮され、所得税をはじめとした税金の支払いを抑えることができます。

経費計上の判断基準

しかし、すべての支出を経費として計上できるわけではありません。国税庁によると、経費(必要経費)にできる支出は以下の2種類に限られます。(※)

● 総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

● その年に生じた販売費、一般管理費その他業務上の費用の額

つまり仕入や販管費のように、事業のためになくてはならない支出が経費に該当します。また、経費として計上するには「その年において債務が確定している」支出の必要があります。(※)

● その年の12月31日までに債務が成立していること。

● その年の12月31日までにその債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

● その年の12月31日までに金額が合理的に算定できること。

経費を計上するためには、債務があった事実や支払い金額を客観的に確認するための手段が必要です。債務の事実を確認するため、領収書や請求書などの証憑書類を保管しておくことが一般的です。

これらの内容を簡単にまとめると以下の3点が経費になる基準としてまとめることができます。

- 業務に関連していること

- 領収書が正規のものであること

- 収入印紙が適切に貼付されていること

それぞれ詳細に解説していきます。

経費として認められる判断基準

経費とは、事業を行う上で発生する必要不可欠な費用のことです。しかし、すべての費用が経費として認められるわけではありません。税務上、経費として認められるためには、以下の3つの条件を満たす必要があります。これらの条件を理解し、適切に経費を処理することで、税務調査などでのトラブルを回避し、スムーズな事業運営が可能になります。

1. 業務に関連していること

経費として認められるためには、まず「業務に関連していること」が必須条件です。これは、事業活動を行う上で直接的に必要な費用であることを意味します。例えば、事務所の家賃や備品購入費、取引先との接待費などは、業務に関連する費用として認められる可能性が高いです。

一方、プライベートな旅行費用や趣味の買い物などは、たとえ事業に役立つ情報収集が目的であったとしても、原則として経費として認められません。業務とプライベートの線引きは曖昧になりがちですが、経費として計上する際には、客観的な証拠に基づいて、業務との関連性を明確に説明できるようにしておくことが重要です。

2. 領収書が正規のものであること

経費を証明するためには、正規の領収書が必要です。正規の領収書とは、以下の項目がすべて記載されているものを指します。

- 領収書の発行日: いつ発行されたものかを示す日付

- 宛名: 経費を支払った相手の名前または会社名

- 金額: 支払った金額

- 但し書き: 費用の内容を具体的に記載したもの

- 収入印紙: 一定金額以上の取引の場合に必要となる印紙

これらの項目が欠けている領収書や、内容が不明瞭な領収書は、経費として認められない可能性があります。また、手書きの領収書や、金額を修正した領収書も、税務調査で問題になる可能性があるため、注意が必要です。

3.収入印紙が適切に貼付されていること

収入印紙は、一定金額以上の取引において、領収書に貼付することが義務付けられています。収入印紙を貼付する金額は、取引の内容によって異なります。例えば、物品の売買契約書や請負契約書などには、取引金額に応じて適切な収入印紙を貼付する必要があります。

収入印紙の貼付漏れや、金額不足の場合には、税務署から追徴課税を受ける可能性があります。また、収入印紙が適切に貼付されていない領収書は、経費として認められない場合もあるため、注意が必要です。

経費の計上は、事業を行う上で避けては通れない重要な業務です。しかし、経費に関するルールは複雑で、判断に迷うケースも少なくありません。もし、経費の計上について疑問や不安がある場合は、専門家にご相談いただくことをおすすめします。専門家のアドバイスを受けることで、経費処理のミスを防ぎ、安心して事業に集中することができます。

経費で落とせるもの

国税庁の「帳簿の記帳のしかた」によると、必要経費として計上可能な費用は20種類あります。(※)

● 給料賃金

● 外注工賃

● 減価償却費

● 繰延資産の償却費

● 貸倒金

● 地代家賃

● 利子割引料

● 租税公課

● 荷造運賃

● 水道光熱費

● 旅費交通費

● 通信費

● 広告宣伝費

● 接待交際費

● 損害保険料

● 修繕費

● 消耗品費

● 福利厚生費

● 固定資産等の損失

● 雑費

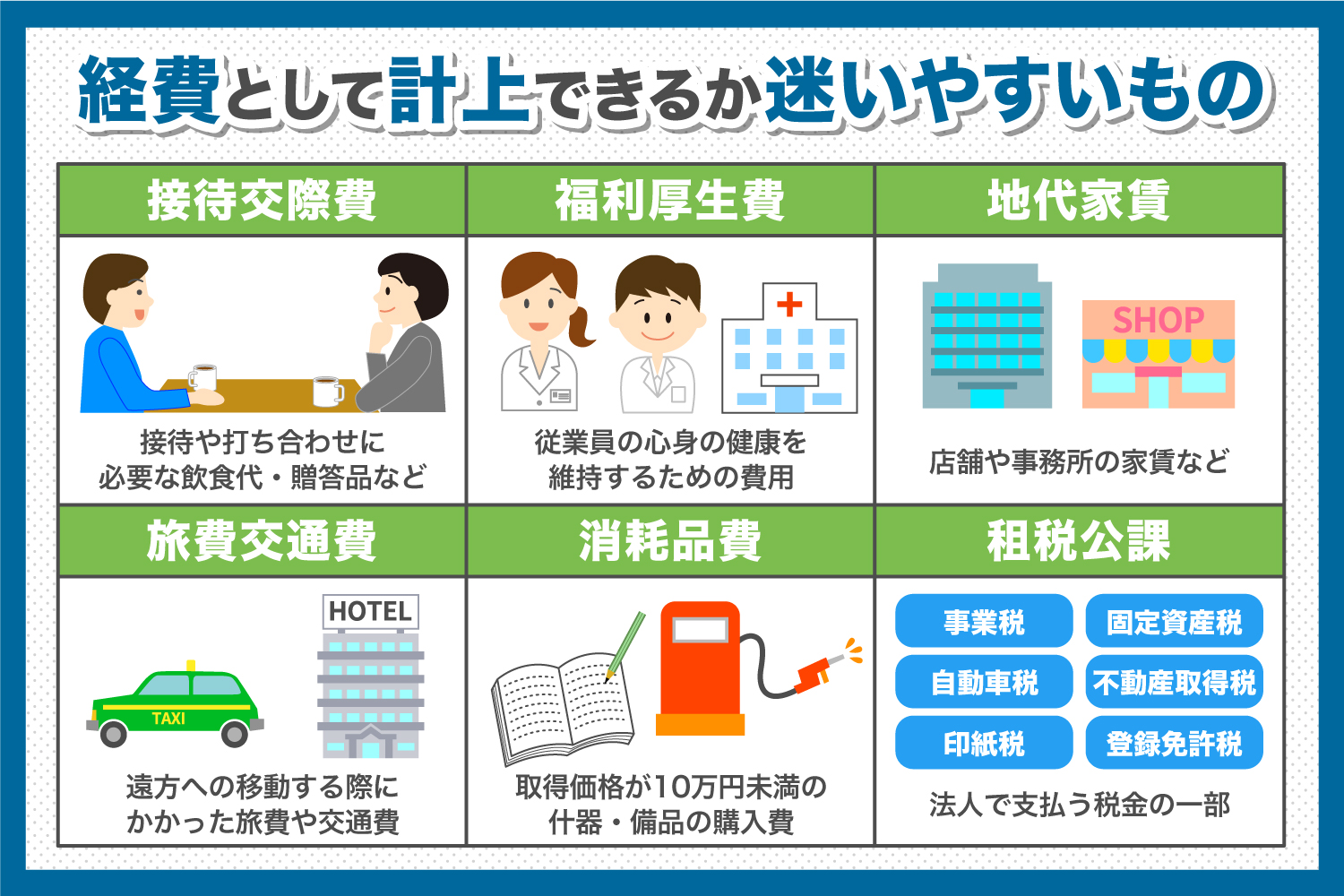

事業に関係する費用の中には、経費で落とせるかどうか判断が難しいものもあります。ここでは、経費として計上可能か迷いやすい6つの支出を具体的にみていきましょう。

※出典:国税庁「帳簿の記帳のしかた」

1. 接待交際費

接待交際費とは、取引先の接待や打ち合わせなどに要する費用のうち「事業を営むうえで通常必要と認められる金額」を指します。例えば、接待交際費には以下のようなものがあります。(※)

● 取引先などを接待する茶菓飲食代

● 取引先などを旅行、観劇などに招待する費用

● 取引先などに対する中元、歳暮の費用

その他、取引先を訪問するときの贈答品や冠婚葬祭の際の祝金や香典、取引先を送迎する際のタクシー代なども、接待交際費として計上できるでしょう。一方家族や友人との飲食代、プライベートでのゴルフ利用料などは事業と直接関わりがないため、接待交際費として計上できません。

飲食代を接待交際費として計上する場合は、領収書に参加したメンバー全員の名前と人数を記載する必要があります。経費精算の際にミスしやすいポイントのため、注意しましょう。

※出典:国税庁「接待交際費」

2. 福利厚生費

福利厚生費は、従業員の心身の健康を維持するための費用を指します。福利厚生費には次のようなものがあります。(※)

● 従業員の慰安、医療、衛生、保健などのために事業主が支出した費用

● 事業主が負担すべき従業員の健康保険、厚生年金、雇用保険などの保険料や掛金

なお福利厚生費として認められるのは、従業員全員が一律で受けることができるもののみです。例えば役員の分だけ健康診断費用を出したり、特定の従業員のみに慶弔金を出したりするような支出は、福利厚生費として認められません。また福利厚生費の名目で、常識の範囲を超える金額を支給することもできません。社内旅行の旅費を実際よりも多く見積り、福利厚生費として帳簿に記載した場合、税務調査でペナルティを受ける可能性があります。

※出典:国税庁「福利厚生費」

3. 地代家賃

地代家賃とは「店舗、工場、倉庫等の敷地の地代や店舗、工場、倉庫等を借りている場合の家賃」のことを指します。(※)地代家賃として経費を計上できるのは、以下の3つの支払いが発生した場合です。

● 事務所の家賃の支払い

● 店舗家賃の支払い

● 事務所兼自宅の家賃の支払い

注意が必要なのは、事務所兼自宅の家賃の支払いです。事務所兼自宅の家賃には、事業に関わる部分と、自宅として使用している部分があります。そのため、事務所兼自宅の家賃全額を経費として算入するのではなく、事務所として使用している割合に応じて費用を按分する必要があります。

地代家賃を按分するときの計算式は以下のとおりです。

● 家賃額×事務所用として使用している割合=地代家賃として計上できる金額

たとえば、家賃が月10万円、自宅全体の床面積が50平方メートル、事務所として使用している部分の床面積が10平方メートルの場合は、以下のように地代家賃を按分します。

● 10万円×10平方メートル÷50平方メートル=2万円

※出典:国税庁「地代家賃」

4. 旅費交通費

旅費交通費は、電車賃、バス代、タクシー代、宿泊代など、遠方へ移動する際にかかった旅費や交通費を指します。主に出張の際の経費精算で扱う項目です。旅費交通費は実費で精算するだけでなく、出張旅費規定で1日あたりの支給額を定めておき、所定の金額を一律で精算することも可能です。ただし、非現実的な範囲の支給額を設定している場合、税務調査で指摘を受ける可能性があります。

5. 消耗品費

使用可能期間が1年未満か、取得価額が10万円未満の什器や備品の購入費は、消耗品費として計上することができます。例えば、帳簿、文房具、用紙、包装紙、ガソリンなどの消耗品の購入費が当てはまります。(※)取得価額が10万円以上の什器や備品は、消耗品ではなく固定資産として扱い、耐用年数に応じて少しずつ減価償却していく必要があります。

※出典:国税庁「消耗品費」

6. 租税公課

法人が支払う税金の一部は、租税公課の名目で経費計上することができます。租税公課として計上できる税金は以下のとおりです。

● 事業税

● 固定資産税

● 自動車税

● 不動産取得税

● 登録免許税

● 印紙税

また商工会議所、商工会、商店会、協同組合、同業者組合に支払う会費も、同様に租税公課として計上できます。ただし、所得税および復興特別所得税、相続税、住民税などの税金の他、罰金や延滞金のようにペナルティとして科されたものは経費計上することができません。

経費とは、事業を行う上で発生する費用のことです。これらの費用を経費として計上することで、税金を軽減することができます。しかし、すべての費用が経費として認められるわけではありません。ここでは、経費として認められる可能性のある項目の中から、7. 人件費、8. 通信費、9. 広告宣伝費について解説します。

7. 人件費

人件費は、従業員に支払う給与や賞与、社会保険料などを指します。これらは、事業を運営するために必要な費用であり、経費として認められます。

人件費を経費として計上する際は、以下の点に注意が必要です。

| 項目 | 内容 |

|---|---|

| 雇用契約書 | 雇用契約書を締結し、給与や賞与の金額、支払日などを明確にしておく必要があります。 |

| 給与明細 | 給与明細を作成し、従業員に交付する必要があります。 |

| 源泉徴収票 | 年末調整を行い、源泉徴収票を従業員に交付する必要があります。 |

通信費は、電話代、インターネット代、郵便料金などを指します。これらの費用も、事業を運営するために必要な費用であり、経費として認められます。

通信費を経費として計上する際は、以下の点に注意が必要です。

| 項目 | 内容 |

|---|---|

| 業務用とプライベート用の区分 | 業務用とプライベート用の通信費を明確に区分する必要があります。 |

| 領収書 | 通信費の領収書を保管しておく必要があります。領収書には、通信費の内訳が記載されていることが望ましいです。 |

広告宣伝費は、広告掲載料、チラシ作成費、Webサイト制作費などを指します。これらの費用は、事業の認知度を高め、売上を増加させるために必要な費用であり、経費として認められます。

広告宣伝費を経費として計上する際は、以下の点に注意が必要です。

| 項目 | 内容 |

|---|---|

| 契約書 | 広告代理店などと契約を結ぶ場合には、契約書を作成し、広告内容や費用などを明確にしておく必要があります。 |

経費清算で注意すべきポイント

経費を精算するときの注意点は2つあります。経費を不正に計上すると、過少申告加算税や重加算税などのペナルティを科される可能性があります。また、経費精算後も領収書は7年間保管する必要があるため、無くさずにとっておきましょう。

1. 法人と自営業(個人事業主)で経費の判断基準が異なる

法人と自営業(個人事業主)では、経費の判断基準が異なります。

法人の場合

法人の場合は、原則として、会社の業務に関連する費用であれば、経費として認められます。ただし、会社の業務に関連しない費用や、過大な費用は、経費として認められません。

自営業(個人事業主)の場合

自営業(個人事業主)の場合は、原則として、事業所得を得るために直接必要な費用であれば、経費として認められます。ただし、生活費や、事業所得を得るために間接的に必要な費用は、経費として認められません。

| 項目 | 法人 | 自営業(個人事業主) |

|---|---|---|

| 経費の判断基準 | 会社の業務に関連する費用 | 事業所得を得るために直接必要な費用 |

| 経費として認められない費用 | 会社の業務に関連しない費用、過大な費用 | 生活費、事業所得を得るために間接的に必要な費用 |

| 例 | 事務用品費、接待交際費、旅費交通費、広告宣伝費、福利厚生費、研修費、保険料、租税公課、減価償却費、賃借料 | 事務用品費、接待交際費、旅費交通費、広告宣伝費、通信費、消耗品費、修繕費、保険料、租税公課、減価償却費、賃借料 |

2. 経費を不正に計上するとペナルティが科される

経費を不正に計上した場合、過少申告加算税、無申告加算税、不納付加算税、重加算税の4つのペナルティが科される場合があります。

| 過少申告加算税 | 税金を本来よりも少なく申告した場合のペナルティ |

| 無申告加算税 | 税金の一部または全部を納めなかった場合のペナルティ |

| 不納付加算税 | 法律で定められた期限までに源泉徴収を行わなかった場合のペナルティ |

| 重加算税 | 帳簿の偽装や改ざんなど、悪質な所得隠しがみられる場合のペナルティ |

とくに経費で落ちないものを計上したり、経費を過大に申告したりした場合、税務調査で引っかかる可能性があります。ペナルティを受けた場合、今後の銀行融資が難しくなるなど、事業経営にさまざまな影響が出るでしょう。経費に該当するかどうかを正しく判断し、適切に経費精算を行うことが大切です。

3. 経費精算後も領収書は7年間保管する必要がある

経費の精算が終わった後も、領収書などの証憑書類をきちんと保管する必要があります。国税庁の「帳簿の記帳のしかた」によると、領収書の保存期間は7年です。クレジットカード払いなど、領収書が出ない取り引きの場合は、領収書の代わりに請求書や見積書を保管しましょう。請求書の場合は5年間の保存が求められます。(※)

| 保存が必要なもの | 保存期間 | ||

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取り引き等関係書類 | 領収書、小切手控、預金通帳、借用証など | 7年(前々年分所得が300万円以下の方は5年) | |

| その他の書類 | 取り引きに関して作成し、または受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 | |

※出典:国税庁「帳簿の記帳のしかた」

経費で落とせるものを知り正確な精算を

経費を計上すると、所得税をはじめとした税金の納税額を抑えることができます。しかし、すべての支出を経費で落とせるわけではありません。経費を不正に計上すると、税務調査の際にペナルティを科される可能性があります。経費で落とせるものと落とせないものを知り、正確に経費精算を行うことが大切です。

クレジットカード払いのように紙の領収書が発行される場合は、請求書や明細書が証憑書類となるため、大切に保管しておきましょう。