インボイス制度の「古物商特例」とは?国税庁のルールをもとに、事例を紹介!

更新日:2025.12.06

ー 目次 ー

2023年10月に施行されたインボイス制度は、すべての事業者を対象として、消費税にまつわる計算や請求書の作成方法などを定めています。

これは古物商を営む事業者にも適用され、古物の仕入れで仕入税額控除を受けるためには、インボイス(適格請求書)の保存が必要です。しかし、古物商の実務においては、仕入れをおこなう取引先がインボイス制度に登録していないケースが数多くあります。

国はこのような実情を踏まえて、「古物商特例」を実施しました。この特例では、一定の要件を満たした取引に対して、古物商がおこなう古物の仕入れでのインボイスの発行・保存を不要としています。

ただ、古物商特例には要件も定められており、要件を知らなかったことで特例が適用できずにトラブルになるケースもあるため注意が必要です。

本記事では、インボイス制度の「古物商特例」について、国税庁のルールをもとに、事例を交えて解説します。

「古物商特例」とは、仕入れの際にインボイスが不要となる特例

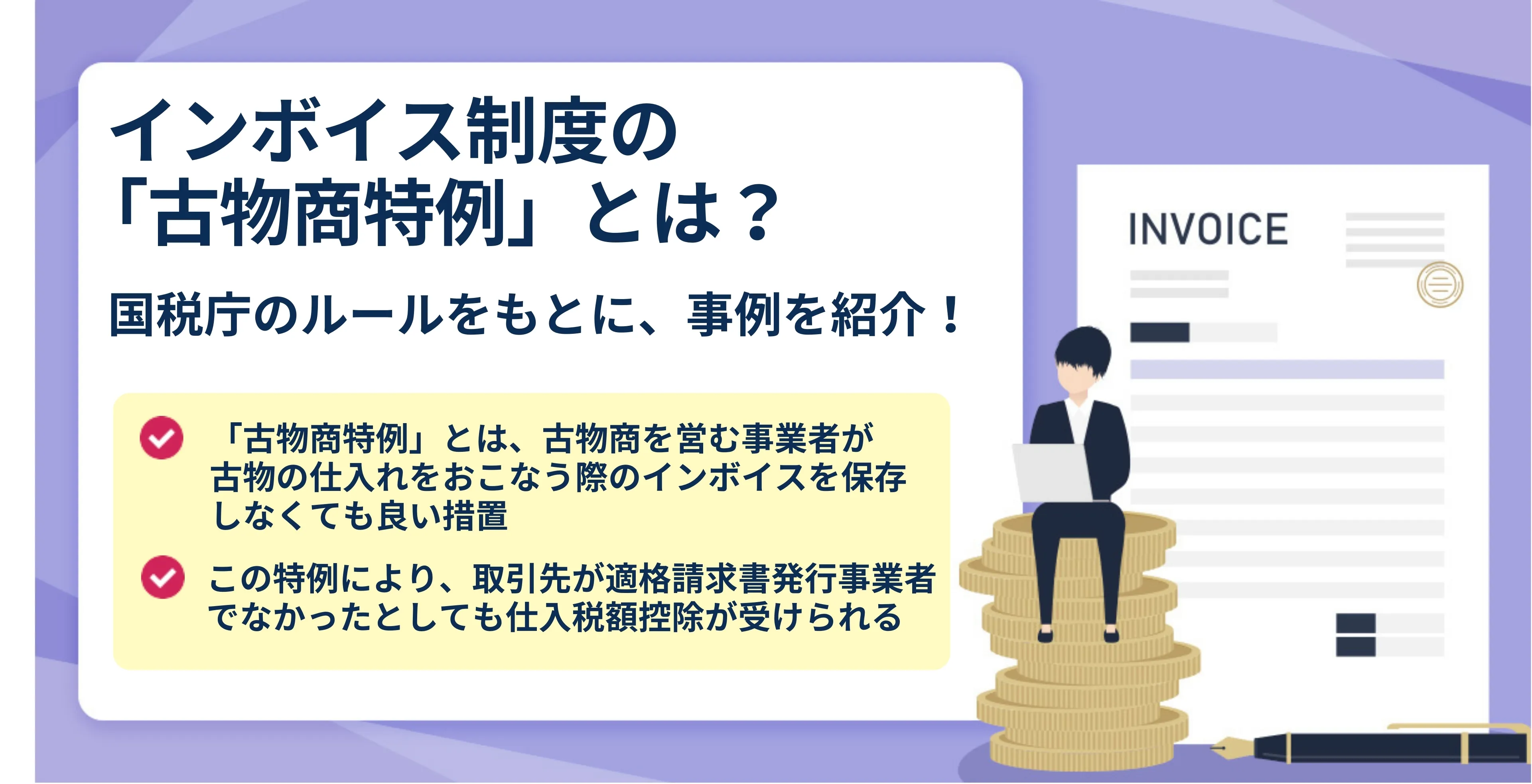

「古物商特例」とは、古物商を営む事業者が古物の仕入れをおこなう際のインボイス(適格請求書)の保存が不要になる特例です。

本来、インボイス制度によって、仕入税額控除を受けるためにはインボイスの保存が必要です。また、取引先が「適格請求書発行事業者」に登録していなければなりません。

しかし、古物商の実務において、適格請求書発行事業者に登録している仕入先が少なく、古物商を営む事業者は仕入税額控除が受けられないケースが多いという問題点があります。

古物商特例は、このような実情に対して実施されたものであり、取引先が適格請求書発行事業者でなかったとしても仕入税額控除を受けることが可能です。ただ、特例が適用される要件があるため、すべての取引が特例の対象となるわけではない点には注意が必要でしょう。

参考:警察庁「インボイス制度における古物商特例・質屋特例について」

「古物商特例」の4つの要件とは?それぞれのポイント・注意点を解説

古物商特例では古物の仕入れをおこなう際のインボイス(適格請求書)の保存が不要になります。ただ、この特例を適用するためには、4つの要件を満たさなければなりません。

自身だけでなく取引先の手間が増えてしまうため、要件のポイントや注意点を理解しておきましょう。

ここでは、「古物商特例」の4つの要件について、それぞれのポイント・注意点を解説します。

- 古物商であること

- 相手がインボイス制度に登録していないこと

- 仕入れたものが、棚卸資産であること

- 一定の事項を帳簿に記載し、保存していること

①古物商であること

古物商特例では、都道府県公安委員会の許可を受けた古物商がおこなう仕入れの取引を対象としています。

そもそも、古物商とは古物の売買や交換などの取引をおこなう事業者のことです。

「古物営業法」に古物商に関する規定が定められており、この規定によれば、古物商が事業を営む場合には都道府県公安委員会の許可を受けなければなりません。都道府県公安委員から許可された場合には、「古物商許可証」が交付され、取引先への提示義務やインターネットの表示義務が科せられています。

インボイス制度の古物商特例においても、前提としてこのような要件を定めています。

②相手がインボイス制度に登録していないこと

そもそも、古物商特例はインボイス(適格請求書)を発行できない取引先と取引をおこなった場合に利用できる特例です。そのため、取引先がインボイス制度に登録している場合は適用されません。

取引先がインボイス制度に登録している場合には、インボイス制度に定められたルールどおり、仕入税額控除を受ける場合にはインボイスを発行してもらい、保存することが必要です。この点は古物商特例のなかでもトラブルが多い点となるため、勘違いして解釈しないように注意しましょう。

③仕入れたものが、棚卸資産であること

古物商特例は、古物商を営む事業者がおこなったすべての仕入れで適用されるわけではありません。あくまでも特例の対象は、消耗品を除く「棚卸資産」として仕入れたものに限定されています。

この「棚卸資産」とは販売や交換、消費などを目的としたものであり、いわゆる「在庫」のことです。古物商でいえば、取引先から仕入れた古物そのものを指します。たとえば、陳列を目的として購入した中古の棚のような仕入れは古物商特例の対象外となります。

④一定の事項を帳簿に記載し、保存していること

古物商特例が適用された場合、インボイス(適格請求書)の保存は必要ありません。一方で、インボイスの代わりとして、以下の事項を記載した帳簿の保存が必要です。

- 取引相手の氏名または名称、および住所・所在地

- 取引年月日

- 取引内容(軽減対象である場合その旨)

- 支払対価の額

- 古物商特例の対象となる旨

古物商では古物台帳の保存が必須であるため、総勘定元帳に「古物商特例の対象となる旨」を記載しておけば保存要件は満たしていることになります。

なお、古物台帳に取引相手の氏名や住所などを記載しなくても良いとされる取引では、古物商特例でも不要です。

古物商特例が利用できない事例とは?

古物商特例では要件を満たしていない場合に、適用されないケースがいくつか存在します。これらのケースを具体的に把握しておかないと、その事例と似た状況になった際にトラブルになりかねません。

このような事例を把握しておき、古物商特例が適用されない際にどのような対応が必要なのかを判断できるようにしておきましょう。

ここでは、古物商特例が利用できない事例について、以下の3点を紹介します。

- 仕入れの取引先がインボイス制度に登録している

- 販売や交換などの目的でなく、古物を仕入れた

- 本人確認をおこなわず、フリマアプリで仕入れた

①仕入れの取引先がインボイス制度に登録している

古物商特例はインボイス(適格請求書)を発行できない取引に対して実施される特例です。そのため、取引先が適格請求書発行事業者であれば適用されません。

原則的に、取引先がインボイス制度に登録していれば、インボイスの発行を依頼するようにしましょう。

ただ、取引の際に交付できない場合は、事前に連絡しておき、事後的にもインボイスの要件を備えた書類を発行してもらうことが大切です。

②販売や交換などの目的でなく、古物を仕入れた

古物商特例は販売や交換の目的ではなく、古物を仕入れた場合にも適用されません。

具体的には、商品棚として使うために仕入れた中古品のような事例が挙げられます。このような事例における仕入れでは、仕入れた中古品は棚卸資産に該当しません。古物商特例は棚卸資産の仕入れを要件としているため注意が必要です。

通常どおり、取引先にインボイス(適格請求書)の発行を依頼し、保存して対応しましょう。

③本人確認をおこなわず、フリマアプリで仕入れた

古物営業法では1万円を超える古物の仕入れをおこなった場合には、必ず本人確認をおこなうように定めています。これは古物商特例でも同様であり、本人確認のない仕入れに対しては適用されません。

とくに、フリマアプリでは取引当事者同士で本人確認をおこなわないケースが多いため、古物商の仕入れとして利用した際には注意が必要です。

まとめ|古物商特例の内容や注意点を理解し、事務負担を減らそう!

本記事では、インボイス制度の「古物商特例」について、国税庁のルールをもとに、事例を交えて解説しました。

古物商特例は、古物商を営む事業者の実情を踏まえた特例であり、活用することで取引先も含めて多くの手間が省けます。しかし、細かい要件も定められているため、活用する前に、ルールの理解が必要不可欠です。

本記事で解説したような事例も踏まえて、基本的なルールや注意点を理解し、積極的に特例を活用できるようにしていきましょう。