インボイス制度が業務委託に与える影響は?注意点や検討すべき対応を解説

更新日:2026.01.15

ー 目次 ー

2023年10月1日に開始されたインボイス制度は、業務委託とも関係のある制度です。とくに、免税事業者として働く個人事業主やフリーランスには大きな影響を与える可能性があります。

また、インボイス制度を理解して適切に対応しないと、取引停止や取引金額の引き下げなどのリスクもあります。業務委託として事業を続けるために、インボイス制度の概要や影響について把握しましょう。

本記事では、インボイス制度が業務委託に与える影響や救済措置について、注意点も交えて解説します。

【基本】インボイス制度とは?業務委託との関係を解説

インボイス制度は、2023年10月1日から開始された新しい制度です。正式名称は「適格請求書等保存方式」であり、取引における消費税率と消費税額の正確な把握を目的としています。

インボイス(適格請求書)とは、以下の項目が記載された請求書のことです。

- 適格請求書発行事業者の氏名または名称および登録番号

- 課税資産の譲渡等をおこなった年月日

- 課税資産の譲渡等に係る資産または役務の内容

- 課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額および適用税率

- 書類の交付を受ける事業者の氏名または名称

業務委託として働く免税事業者がインボイスを発行するには、税務署にて発行事業者の登録が必要です。また、登録によって、免税事業者であっても消費税を申告・納付する義務が発生します。

インボイス制度の対象となる業務委託先

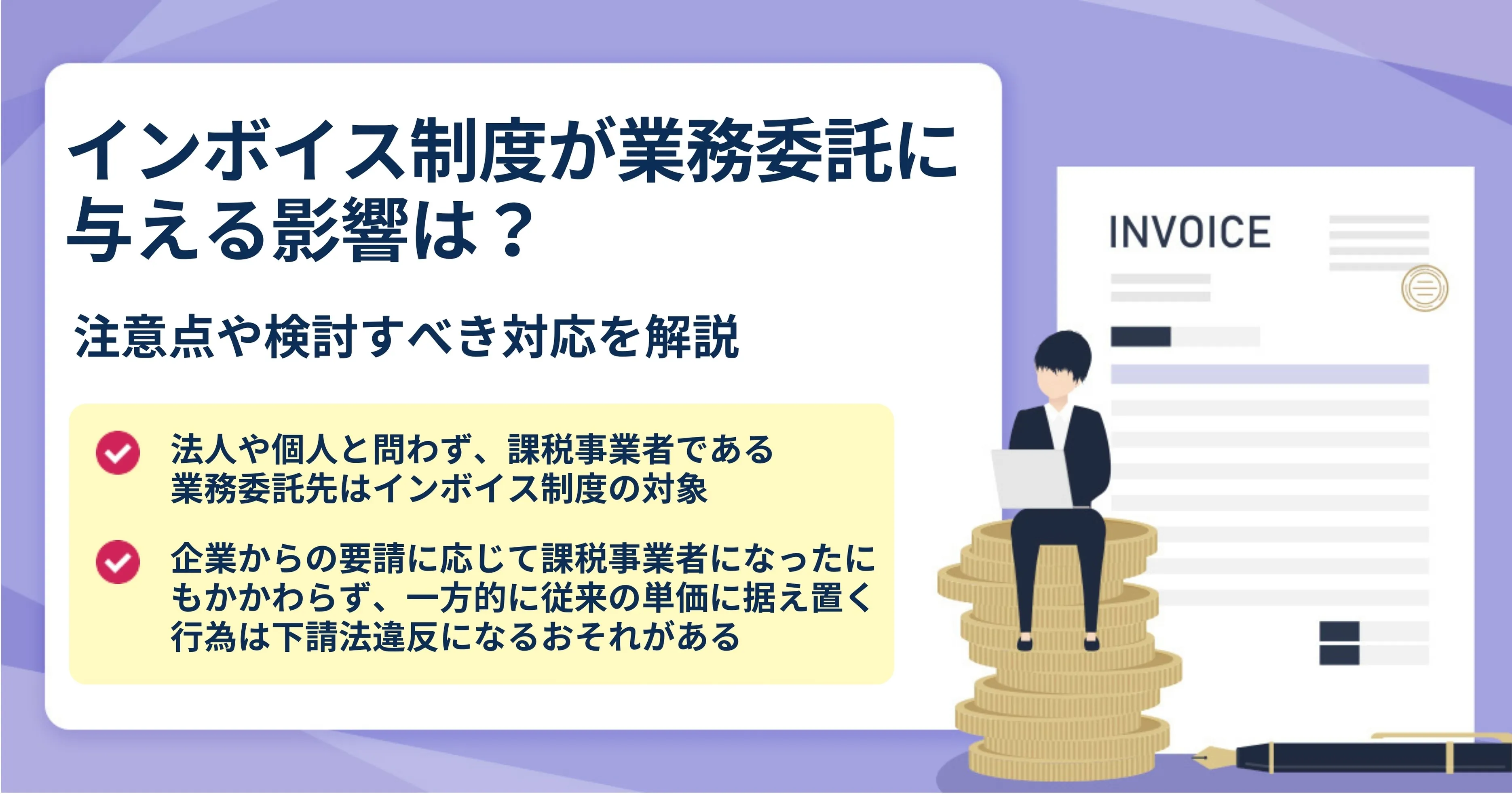

企業の業務委託費は、原則として消費税の課税対象です。そのため、法人か個人事業主であるかを問わず、課税事業者である業務委託先はインボイス制度の対象となります。

一方、業務委託先であっても、免税事業者や非課税事業者はインボイス制度の対象となりません。免税事業者の条件は以下のとおりです。

- 基準期間および特定期間の課税売上高が1,000万円以下

- 消費税の申告・納付の義務なし

- インボイス発行事業者への登録なし

たとえば、開業したばかりの個人事業主には前々年の課税売上高がないため、基本的に免税事業者となります。

インボイス制度が業務委託に与える3つの影響とは?

インボイス制度は、業務委託として働く個人事業主やフリーランスにさまざまな影響を与える可能性があります。

とくに、インボイス制度への登録を迷っている場合は、どのような影響があるのかを把握することが重要です。影響について理解していれば、課税事業者になるべきかどうかを判断しやすくなるでしょう。

ここでは、インボイス制度が業務委託に与える3つの影響を解説します。

①インボイスの発行には制度への登録が必要になる

インボイス(適格請求書)は取引先から頼まれたからといって、個人事業主やフリーランスが自由に発行できるわけではありません。

原則として、インボイスを発行するには、税務署にて登録申請書の提出が必要です。そのため、免税事業者がインボイスを発行するには、登録申請によって課税事業者になることが求められます。

インボイス制度にはメリット・デメリットの両方があるため、よく検討してから登録するかを決めましょう。

②インボイス制度に登録すると業務委託を開始したばかりでも納税義務が生じる

業務委託を開始したばかりの事業者は、基準期間および特定期間における課税売上高が1,000万円以下であり、原則として免税事業者です。そのため、本来は消費税の納税義務が免除されています。

しかし、インボイスを発行するには適格請求書発行事業者への登録が求められ、課税事業者として消費税の申告・納付が必要です。これは、業務委託を開始したばかりの事業者も例外ではありません。

③報酬から消費税分の減額を提案される可能性がある

業務委託先の個人事業主やフリーランスがインボイス制度に対応していないと、企業は仕入税額控除を適用できず、消費税を納めなければなりません。

そのため、納付する消費税分の補填を目的として、報酬から消費税分の減額を提案される可能性があります。個人事業主やフリーランスが提案に応じる場合は、業務委託での収入が減少する点に注意が必要です。

企業からの提案に必ずしも応じる必要はありませんが、収入に影響を与える可能性があることを理解しておきましょう。

インボイス制度では業務委託として働く個人事業主への救済措置はある?

インボイス制度への登録を巡って、取引の中止や報酬の引き下げを迫られるケースが問題として指摘されるようになりました。

このような問題から個人事業主やフリーランスを守るために、国では独占禁止法と下請法で基準を設けています。業務委託として働く事業者はインボイス制度に登録する前に、取引で問題となるケースを把握しましょう。

ここでは、インボイス制度の問題と個人事業主への救済措置を解説します。

①委託者が免税事業者との取引を一方的に停止した場合

企業が受託者である免税事業者に、インボイス制度への登録を要請することは問題ありません。

しかし、インボイス制度に登録しないことを理由として、取引を一方的に停止した場合は、独占禁止法の違反に該当するおそれがあります。また、一方的な取引価格の引き下げ自体が問題となります。

②発注者が消費税相当額の一部もしくは全部を支払わない場合

業務委託における取引完了後に受領した請求書に登録番号がないことで、インボイス制度に登録していないと判明するケースが一定数あります。

しかし、インボイス制度に登録していないために、消費税額の一部もしくは全部を支払わない発注者の対応は下請法違反です。このような行為は下請法第4条1項第3号で禁止されており、「下請代金の減額」として問題となります。

③インボイス制度への登録後も委託者が価格交渉に応じない場合

企業からの要請に応じてインボイス制度に登録したにもかかわらず、一方的に従来の単価に据え置く行為は下請法違反に該当する可能性があります。

従来の単価は、免税事業者であることを前提に決められたものです。インボイス制度への登録後も価格を据え置く行為は、「買いたたき」として問題になるおそれがあります。

【注意】業務委託で働く副業の方もインボイスへの対応が必要な場合がある

取引先が課税事業者の場合、免税事業者が発行する請求書では仕入税額控除を適用できません。そのため、副業をおこなう免税事業者がインボイス(適格請求書)を発行するために、インボイス制度への登録を求められるケースがあります。

しかし、インボイス制度への登録は強制できるものではありません。基本的に、登録するかどうかは免税事業者の判断に委ねられます。

ただし、インボイス制度の開始から6年間(2029年9月30日まで)は、免税事業者からの仕入れに対して一定割合の仕入税額控除を認める経過措置があります。

副業の方は取引先と相談したうえで、インボイス制度に登録するかを検討しましょう。

インボイス制度と業務委託に関してよくある質問

最後に、インボイス制度と業務委託に関してよくある質問を紹介します。

①業務委託の受託者がインボイス制度に登録しないとどうなる?

業務委託として働く個人事業主やフリーランスがインボイス制度に登録しないと、仕入税額控除を適用できないことが原因となり、取引が減少する可能性があります。

また、企業によっては消費税分の減額を提案してくる場合があることも、考慮しておきましょう。

②業務委託の場合は消費税を誰が払う?

業務委託の消費税は、原則として委託者から受託者に支払います。

たとえば、200,000円で業務を委託した場合は、消費税分を上乗せした220,000円を受託者に支払うのが一般的です。

③インボイス制度に特例措置はある?

インボイス制度では、課税事業者となる小規模事業者の負担軽減を目的として2割特例を設けています。2割特例では、消費税の納税額を売上高に係る消費税額の2割として申告することが可能です。

ただし、期間限定の措置であり、2026年9月30日までの売上高にしか適用できません。

まとめ|インボイス制度が業務委託に与える影響を理解して登録するかを判断しよう

本記事では、インボイス制度が業務委託に与える影響や救済措置について、注意点も交えて解説しました。

業務委託として働く個人事業主やフリーランスにとって、インボイス制度は大きな影響を与える可能性があります。そのため、委託者である企業からどのような対応を求められるかを把握することが重要です。

インボイス制度への登録を検討する個人事業主やフリーランスは、契約や取引金額への影響を理解したうえで、慎重に対応しましょう。