簡易課税制度がなくなる?簡易課税とインボイス制度の関連を解説

更新日:2026.01.29

ー 目次 ー

簡易課税制度とは、中小企業の事務負担を減らす目的で施行された、消費税を簡単に算出できる制度です。インボイス制度が開始され、簡易課税制度と良く比較される制度がインボイスの「2割特例」です。

2割特例は適用期間が定められており、簡易課税制度も同じようになくなるのではないかと心配されています。2割特例も消費税の計算を簡略化する制度ですが、簡易課税制度と混同しないように注意しましょう。

本記事では、簡易課税制度がなくなるのかについて、インボイス制度の関連性も交えて解説します。

【結論】簡易課税制度はインボイス制度でもなくならない!なくなるとされた理由は?

簡易課税制度と2割特例は、どちらも消費税の計算を簡略化する制度です。どちらが得なのか比較されたり、混同されたりしやすい、似た性質を持っています。

しかし、両者には制度の内容や適用期間などで異なる点があります。たとえば、2割特例に適用期間の定めがあるのに対し、インボイス制度開始前からある簡易課税制度には適用期間の定めはありません。

ここでは、簡易課税制度がなくなるとされた理由について、解説します。

①簡易課税制度がインボイス由来の制度と思われている

2割特例は、インボイス制度導入にともない課税事業者となる小規模事業者の負担を軽減するための期間限定措置です。そのため、似た制度の簡易課税制度もインボイス由来の制度と思われる方がいます。

簡易課税制度は、仕入税額控除のための計算を業種ごとに定められた「みなし仕入率」を用いて算出する制度で、インボイス由来の制度ではありません。簡易課税制度とは制度趣旨が異なるため、インボイス制度と混同して理解しないように注意が必要です。

②混同されやすい「2割特例」には期間の定めがある

簡易課税制度が2割特例と混同され、簡易課税制度にも適用期間があるように勘違いされるケースがあります。具体的には、2割特例を適用できる期間は法人は2023年10月1日〜2026年9月30日を含む事業年度、個人事業主は2023年10月1日〜2026年12月31日までとされています(※)。

一方で、簡易課税制度には期間の定めはありません。似た制度の2割特例と混同したために、簡易課税制度にも期限があると心配の声が多いのでしょう。

(※)参考:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

簡易課税制度とは?

簡易課税制度は、中小企業の事務作業に配慮して、消費税の計算をシンプルにするための制度です。簡易課税制度では売上にかかる消費税を「みなし税率」で算出する方法であり、事務作業の負担が軽減されます。

この「みなし仕入率」は事業ごとに決まっており、簡易課税制度を選択するかどうかは慎重に考える必要があります。簡易課税制度の事業区分と「みなし仕入率」は下表のとおりです。

|

事業区分 |

みなし仕入率 |

|

|

第1種事業 |

卸売業 |

90% |

|

第2種事業 |

小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る) |

80% |

|

第3種事業 |

農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 |

70% |

|

第4種事業 |

第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業 |

60% |

|

第5種事業 |

運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く) |

50% |

|

第6種事業 |

不動産業 |

40% |

簡易課税制度を適用するための2つの要件

簡易課税制度を適用するためには、2つの要件があります。

- 基準期間の課税売上高が5,000万円以下

- 消費税簡易課税制度選択届出書の提出

簡易課税制度の基準期間は、個人事業主は前々年、法人は前々事業年度です。また、簡易課税制度を適用したい課税期間の開始前日までに、「消費税簡易課税制度選択届出書」を納税地の所轄税務署に提出しなくてはなりません。

簡易課税制度の選択は、最低2年の適用が条件となることも注意が必要です。

簡易課税制度のメリット

簡易課税制度は「みなし仕入率」を用いることで、消費税の計算を簡略化できます。このようなことから事務負担やそれにかかる経費の削減につながる可能性があります。

ここでは、簡易課税制度の3つのメリットについて、解説します。

①事務負担が軽減できる

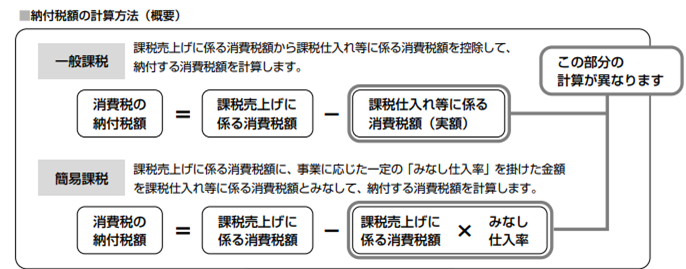

一般課税では、実際の仕入れに係る消費税を計算しなければならず、細かな分類と合計する作業が発生します。一方で、簡易課税では「みなし仕入率」で計算できるため、売上の消費税額がわかれば、みなし仕入率で計算でき、経理の事務負担が大幅に軽減します。

下の図は納付税額の計算方法です。

②節税できる場合がある

簡易課税制度では「みなし仕入率」が高い事業者ほど、同じ売上げでも納税額が少なくなるため、節税できる可能性があります。また、この制度は売上から消費税額を計算するため、経費が少ない事業者も、税負担が軽減すると考えられます。

③納税額の予測がつきやすい

一般課税では実際の仕入れにかかる税額を予想するのは困難で、複数税率もそれぞれ計算しなければなりません。対して簡易課税制度では、みなし仕入率で計算ができます。事業計画も立てやすく、経理業務の軽減という側面からも、メリットといえます。

簡易課税制度の注意点とは?

簡易課税制度のメリットは、事業者によってはデメリットになる場合もあるため、注意が必要です。業種や事業者の状況によっては、簡易課税制度を選択してから、消費税の計算が複雑になったり、税負担が増えたりということがありえます。

注意点を把握して、慎重な検討が必要です。

ここでは、簡易課税制度の注意点について解説します。

①複数の事業を手がけていると計算が複雑

簡易課税制度において、複数の事業を手がけていて事業区分が異なると、事業区分ごとにみなし仕入率が違うので、わけて計算しなくてはなりません。

事業内容によってはそれぞれに別の仕入率が適用されるかもしれず、複数の事業を手がけている事業者は消費税の計算が複雑になる可能性があります。

なお、区分ごとに分類されていない場合は「みなし仕入率」の低いもので計算する決まりもあるので、注意してください。

②税負担が増える可能性

簡易課税制度では、売上にかかる消費税額と「みなし仕入率」を一括で計算するため、経費の大小による違いはありません。

経費が多い事業者は、税負担が増える可能性があります。とくに大きな設備投資がある場合は、簡易課税制度を利用していると大幅に税負担が増える可能性が高いでしょう。簡易課税制度は、業種ごとに「みなし仕入率」が異なるので、業種や経費によっても、一般課税より税負担が増える可能性があります。

インボイス制度による簡易課税制度への影響

簡易課税制度は、インボイス制度による影響はありません。

一方で、取引先はインボイス制度の対応を求める場合もあり、自社のインボイス制度登録も検討しなければなりません。簡易課税制度との兼ね合いも踏まえて、どのように対応するか事前に考えておいたほうが良いでしょう。

ここでは、インボイス制度による簡易課税制度への影響を解説します。

取引先への影響に鑑みて、インボイス発行事業者に登録するか要検討

簡易課税制度を適用した事業者も、インボイスを発行するにはインボイス発行事業者に登録する必要があります。とくに、取引先でインボイス制度の対応を求められた場合には、対応しなければ取引がなくなる可能性も否定できません。

取引先の状況や影響に鑑みて、インボイス発行事業者に登録するか検討が必要です。なお、インボイス発行事業者になっても、簡易課税制度は利用できます。

経理や事務業務の負担が大きくなる懸念

簡易課税制度を適用した事業者は「売上に係る消費税額」と「みなし仕入率」で消費税の納付税額を算出します。仕入税額控除も「みなし仕入率」で計算するため、仕入先のインボイスは必要ではなく、発行されても保管する必要もありません。

一方で、簡易課税制度を適用した業者がインボイス発行事業者になれば、請求書のフォーマットやインボイスの申請・登録作業が生じます。従来の業務に加えて、新たな業務が増える可能性があります。

インボイス制度では、2割特例後に簡易課税制度へ移行も可能

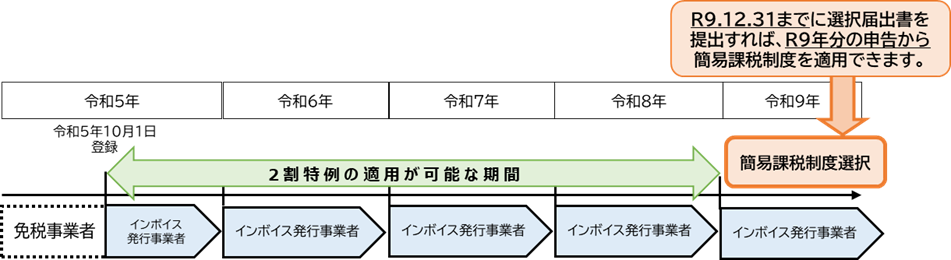

免税事業者がインボイス制度開始で課税事業者になる場合、2割特例の経過措置があります。2割特例は消費税の計算を簡略化する制度です。2割特例を使う場合は、適用期間があり、2023年10月1日〜2026年9月30日を含む事業年度と定められています。

また、2割特例終了後には、簡易課税制度を適用することも可能です。下図は個人事業者が3年間の経過措置期間が終了する翌課税期間において、簡易課税制度を適用する場合の例です。

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

まとめ

本記事では、簡易課税制度がなくならない理由や簡易課税制度とはどのような制度か、簡易課税制度のメリットや注意点を解説しました。

インボイス制度に登録するかどうかは、取引先との関係が影響します。登録する場合は、経理業務の体制の見直し、請求書のフォーマットの作成、インボイスの申請・登録、請求書や帳簿の保管をどうするかなど、多くの業務が発生します。事前に準備できることもあるので、社内のルールを決めておきましょう。

簡易課税制度では、インボイス制度の影響はありません。簡易課税制度やインボイス制度など制度を把握したうえで経営者の判断も重要です。インボイス制度に登録する場合は、請求書発行業務を考慮して、請求システムの導入を検討してみましょう。