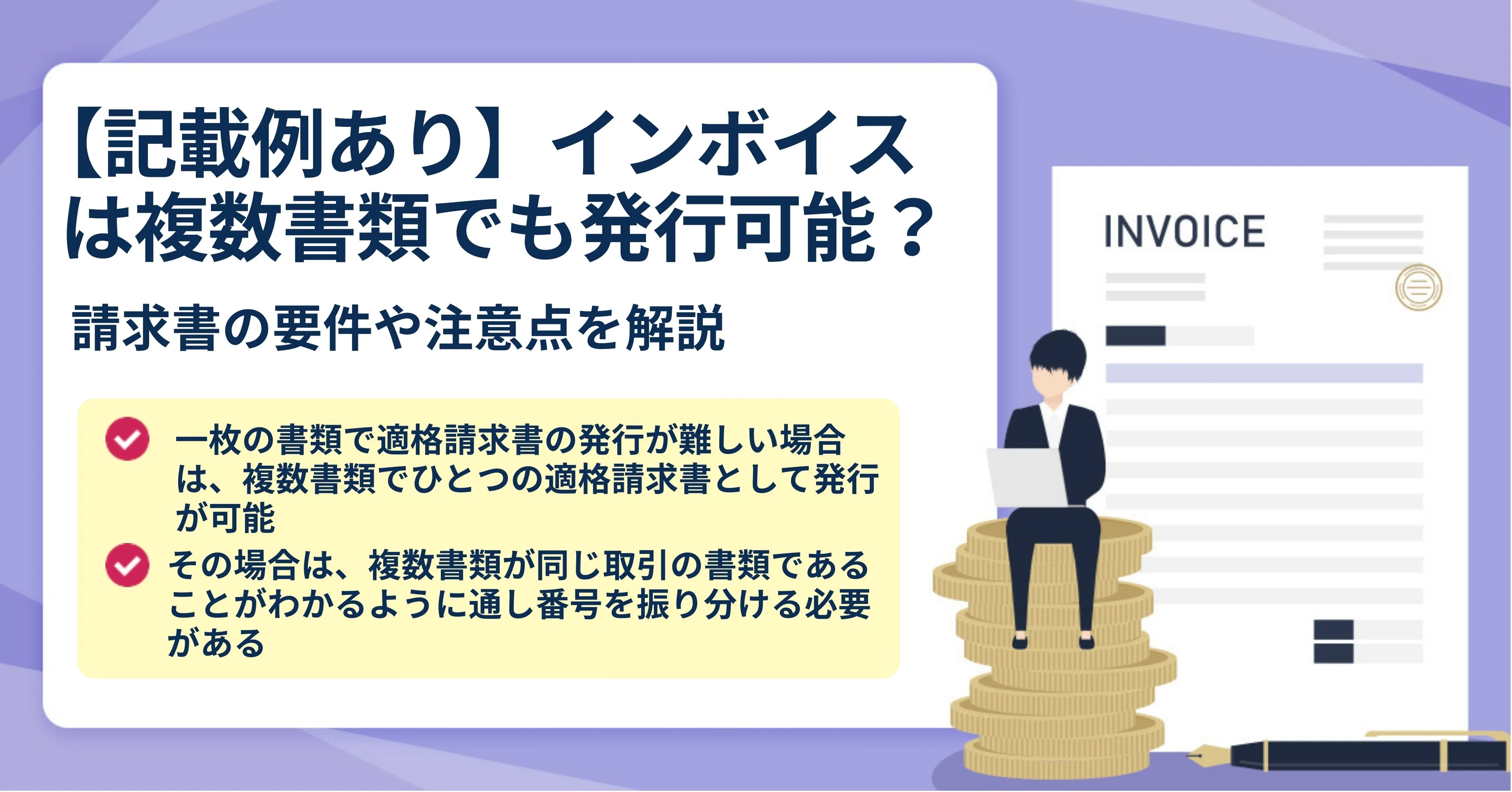

【記載例あり】インボイスは複数書類でも発行可能?請求書の要件や注意点を解説

更新日:2026.01.13

ー 目次 ー

インボイス制度施行後、適格請求書発行事業者が仕入れにかかった消費税を控除されるためには、取引先からインボイス(適格請求書)の発行を受ける必要があります。インボイスを交付するにあたって、1つの書類では対応が難しい場合は、複数書類に記載項目をわけることでインボイスとして扱えます。

しかし、複数書類で対応する際の注意点を理解していなければ、税金の計算をする際のミスにつながるため注意しましょう。

本記事では、複数書類でインボイスを発行する際の要件や注意点を解説します。

【結論】複数書類でもインボイスの発行は可能

1枚の書類でインボイス(適格請求書)の発行が難しい場合は、複数書類を併用してインボイスの発行が可能です。ただし、複数書類を利用する場合は、同じ取引の書類であることがわかるように通し番号を記載しましょう。

なお、複数書類でインボイスを発行する際は納品書と請求書を併用するケースが多くなっています。組み合わせは企業によって異なるため、自社にあった方法を選びましょう。

インボイスを複数書類で発行する際の注意点

インボイス(適格請求書)を複数書類で発行する際は、書類の関連性を明確にして、記載漏れがないか確認する必要があります。注意点を理解していなければ、消費税を計算する際のミスにつながるため注意しましょう。

ここでは、インボイスを複数書類で発行する際の注意点を解説します。

①書類に通し番号を振る

複数書類でインボイスを発行する場合は、書類ごとの関連性が理解できるように通し番号を記載しましょう。もしくは、請求書に納品書番号を記載する方法でも問題ありません。

さらに、取引先に複数書類でインボイスを発行している旨を伝えておくことで、先方側が混乱する可能性を減らせます。

②端数処理は取引ごとに一回まで

インボイス制度の施行後は、消費税の端数処理は1つのインボイスで税率につき1回までと定められています。複数書類でインボイスを発行する場合でも、端数処理は片方書類のみになります。

制度施行前は端数処理に明確なルールがなかったため、商品ごとにおこなっても問題ありませんでした。しかし、インボイスで複数回の端数処理をおこなうと、税金上のミスになるため注意しましょう。

③記載事項に漏れがないか確認する

インボイスは要件が多いため、複数書類にわける際は漏れがないかしっかり確認しましょう。記載項目に漏れがあると、取引先から再発行を求められ、信用を失うトラブルにつながります。

自社の記載項目が正しいか不安を感じた場合は、インボイス自体を会計ソフトや請求書発行サービスのテンプレートを利用して作成する方法もあります。

複数書類時の漏れをなくすために!インボイス発行時に必要な記載事項

複数書類でも記載の漏れをなくすために、インボイス(適格請求書)発行時に必要な項目を理解しておきましょう。記載項目を理解しておくことで、請求書作成時に見直しがしやすくなり、項目漏れを防げます。

ここからは、インボイス発行時に必要な記載事項を解説します。

①書類の作成者の氏名や名称

書類を作成する場合は、どのような内容でも書類の作成者の氏名や名称を記載しましょう。法人であれば、法人名や担当者の名前を記載する場合が多いです。一方で、個人事業主の場合は本名を記載しましょう。

個人事業主が本名を公開していない場合でも、インボイスでは税務署に申請した際に記載した名称が必要になるため、ハンドルネームやペンネームの利用はできません。

②登録番号

インボイス制度で適格請求書発行事業者に登録することで、事業者ごとにTからはじまる13桁の登録番号が発行されます。登録番号を書類の作成者欄の近くに記載しておくことで、取引先が確認しやすくなります。

自社の登録番号は、税務署より送付される通知書に記載されているため確認しておきましょう。

③取引年月日

取引年月日には、取引をおこなった日を記載しましょう。商品を販売した日や、サービスを提供した日が取引をおこなった日に該当します。

同月内で同一企業と複数の取引を実施した場合は、取引ごとにインボイスを発行するか、それぞれの取引年月日を記載することで1つの書類に請求をまとめられます。

④支払期日

複数書類を併用する場合は、請求書に支払期日を記載しましょう。支払期日は事前に取引先と相談しておくことで、請求遅れをはじめとしたトラブルが避けられます。

なお、支払期日は「60日以内」の設定が通例です。また、「下請代金支払遅延等防止法(下請法)」の対象となる下請事業者の場合、「60日以内かつ、できる限り早い日付」の設定が規定されているため、注意が必要です。

⑤取引内容

取引内容には、取引先に提供したサービスや商品の明細を記載しましょう。記載する際はサービス名や商品名を正式名称で記載することで、齟齬を防げます。

さらに、軽減税率対象の品目があれば商品名の末尾に「※」をつけ、備考欄にその旨を記載しておけば取引先が判断しやすくなるでしょう。もしくは、適用される消費税ごとに商品を並び替える方法もあります。

⑥取引金額

取引金額には、取引先に商品やサービスを提供した対価として受け取る金額を記載しましょう。インボイスでは商品やサービスの単価や合計金額以外にも、適用税率や税率ごとに合計した取引金額と消費税額の記載が必要です。

なお、軽減税率の商品・サービスを取り扱っていない場合は、請求書に記載する消費税は10%のみで問題ありません。

⑦書類を受け取る事業者の氏名や名称

インボイスは、受け取る側の事業者名も正式名称で記載する必要があります。名称に誤りがある場合は要件を満たせないため、ミスがないように取引先に確認しておくと安心です。

なお、個人事業主宛にインボイスを発行する場合は、公開している名前が本名ではない可能性があるため注意しましょう。

【記載例】複数書類でインボイスを発行する際のテンプレート

複数書類でインボイスを発行する際は、書類ごとに記載項目を決めておくことで記載漏れを防ぎやすくなります。取引先としても、確認しやすくなるため、毎回の取引で変更しないよう注意しましょう。

以下では、納品書と請求書をあわせて1つのインボイス(適格請求書)にする場合の記載例を紹介します。

|

納品書 〇年〇月〇日 取引先企業名 自社の企業名 合計金額 ¥2,180-(税込)

※印は軽減税率の対象 |

||||||||||||||||||||||||||||||||||||||||||

|

請求書 〇年〇月〇日 取引先企業名 自社の企業名 ご請求金額 ¥2,180-(税込)

※印は軽減税率の対象 |

||||||||||||||||||||||||||||

上記の例では、納品書は登録番号が抜けており、請求書は税率ごとの合計金額や消費税額が記載されていません。このように、記載項目の抜け漏れを書類ごとに補うことで、1つのインボイスとして扱えます。

まとめ|複数書類でインボイスを発行する際は自社のテンプレートを作成しておこう

本記事では、複数書類でインボイスを発行する際の要件や注意点を解説しました。

複数書類でインボイスを発行する際は、記載漏れを作らないように自社のテンプレートを作成しておくとスムーズに請求書の作成業務が進められます。ほかにも、通し番号の記載や端数処理の回数など注意するべき部分があるため、作成する前に本記事を確認しておくと安心です。

なお、複数書類でインボイスを発行する際は、取引先にも連絡しておくことで混乱を避けられます。本記事を参考に、自社にあった対応を選びましょう。